На вопросы по актуальной для застройщиков теме отвечает один из ведущих экспертов портала ЕРЗ.РФ, заместитель генерального директора АО «МР Групп» к. ю. н. Андрей КИРСАНОВ (на фото ниже).

Фото: © Александр Замараев / Фотобанк Лори

— Андрей Романович, в декабре 2020 года Градостроительный кодекс Российской Федерации (ГрК РФ) получил существенное дополнение: в него была добавлена глава 10, полностью посвященная регулированию комплексного развития территорий. Как можно оценить результаты внедрения института КРТ в практику жилищного строительства за этот срок?

— Значительная часть практических вопросов КРТ была отнесена федеральным законом к компетенции субъектов Российской Федерации. Принятие региональных нормативно-правовых актов потребовало значительных затрат времени на их подготовку.

К настоящему времени в субъектах РФ принято 572 решения о КРТ, в том числе 235 решений о КРТ жилой застройки. Оценивать эти результаты можно по-разному, напомню лишь, что в Российскую Федерацию входят 89 субъектов и 1 117 городов.

— Действительно, для того чтобы разобраться с новым институтом, потребовалось время не только чиновникам, но и деловому сообществу. А с чего Вы начали это изучение?

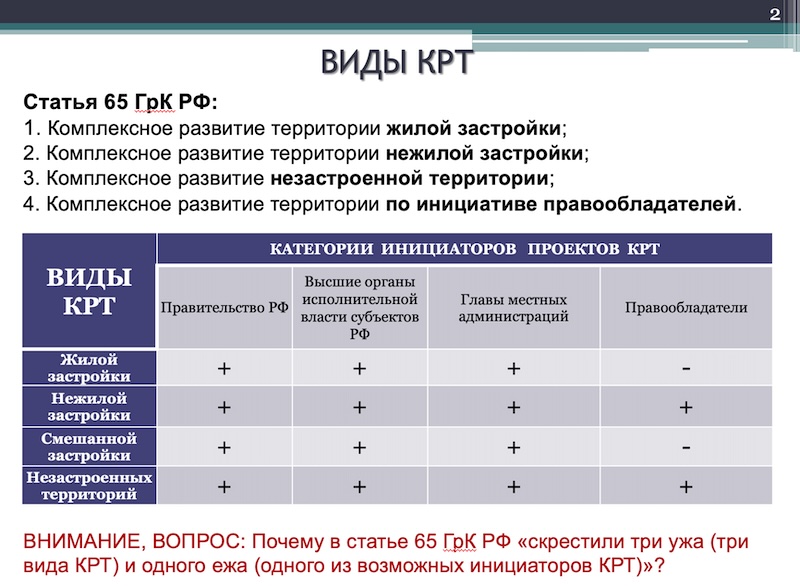

— Как и все, я пытался разобраться с видами КРТ, поскольку именно классификация КРТ по видам должна была предопределить структуру главы 10 ГрК РФ и особенности правового регулирования каждого из видов КРТ.

Но этого не произошло, поскольку законодатель выделил три вида КРТ по признаку наличия застройки и один вид — по признаку категории инициатора КРТ. Для полного понимания потребовалось свести виды КРТ и разные категории инициаторов в матрицу, которая все расставила на свои места и высветила некоторые пробелы в правовом регулировании.

В частности, в ГрК РФ не рассматривается такой вид КРТ, как комплексное развитие территорий смешанной застройки. Закон лишь в качестве общего правила для КРТ жилой застройки запрещает изъятие земельных участков с расположенными на них таунхаусами, индивидуальными жилыми и садовыми домами, а также с некоторыми другими объектами. Между тем таких вариантов в России оказалось очень много.

Источник: из презентации Андрея Кирсанова

— Сегодня много говорят о необходимости партнерства органов исполнительной власти и местного самоуправления, с одной стороны, и девелоперских компаний — с другой, для повышения результативности применения механизма КРТ. На чем должна строиться идеология такого партнерства?

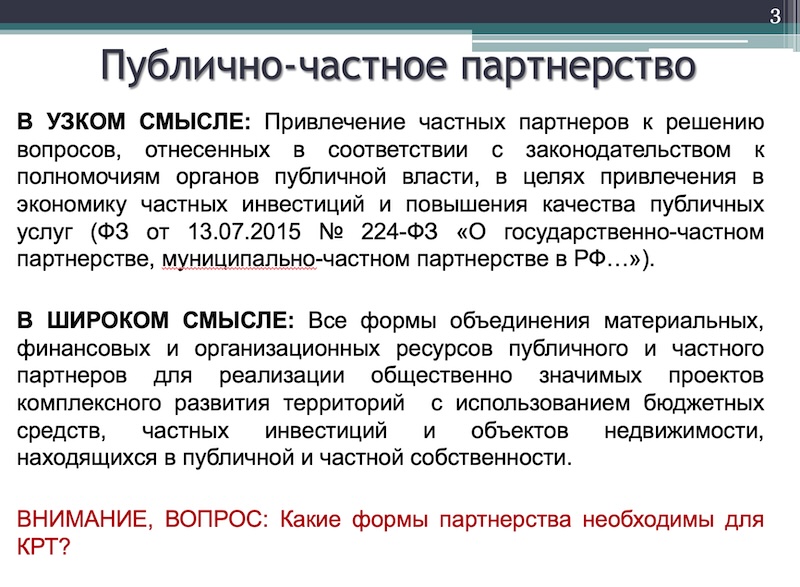

— Идеология государственно-частного партнерства сегодня строится на идее привлечения частных партнеров к решению вопросов, отнесенных в соответствии с законодательством к полномочиям органов исполнительной власти и местного самоуправления. Это не самый эффективный способ взаимодействия публичного и частного партнеров.

Необходимо изменить подход и использовать все формы объединения материальных, финансовых и организационных ресурсов публичного и частного партнеров для реализации проектов КРТ. Для этого требуется внесение изменений в законодательство. Я считаю, что следует принять закон о публично-частном партнерстве при реализации решений о КРТ.

Источник: из презентации Андрея Кирсанова

— Можете привести пример, когда необходимо объединение финансовых ресурсов публичного и частного партнеров?

— Такой пример был у нас в уже завершенном проекте развития застроенной территории — ЖК Савеловский Сити. Начиная этот проект, мы предлагали городу построить путепровод над железнодорожными путями, необходимый не только для повышения транспортной доступности объектов нового строительства, но и для улучшения связанности разделенных железной дорогой территорий города. Но наше предложение, к сожалению, не получило развития в связи с тем, что такая форма ГЧП не предусмотрена законодательством.

В современных проектах КРТ вопросы софинансирования инфраструктурных объектов могут стать еще более важными.

Источник: из презентации Андрея Кирсанова

Источник: из презентации Андрея Кирсанова

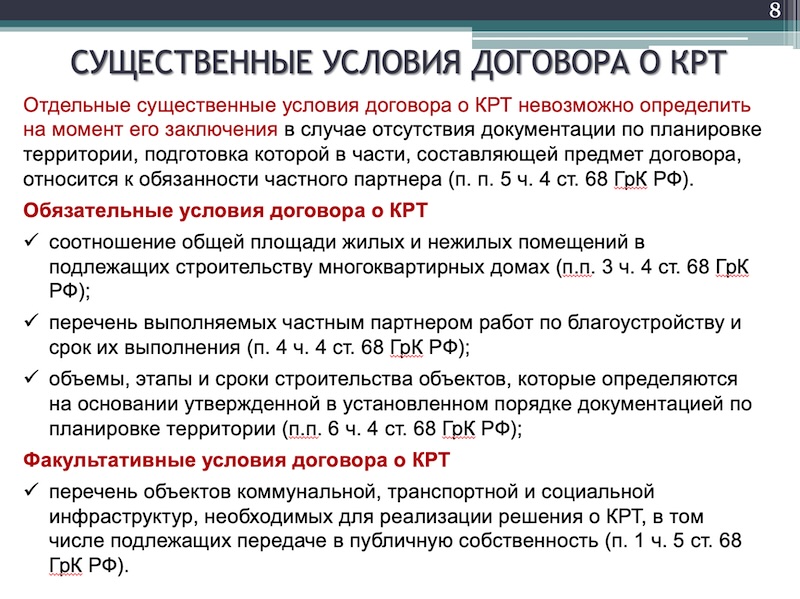

— Большинство проектов комплексного развития территорий реализуется на основании договоров о КРТ. Какие основные проблемы правового регулирования этих договоров Вы могли бы выделить?

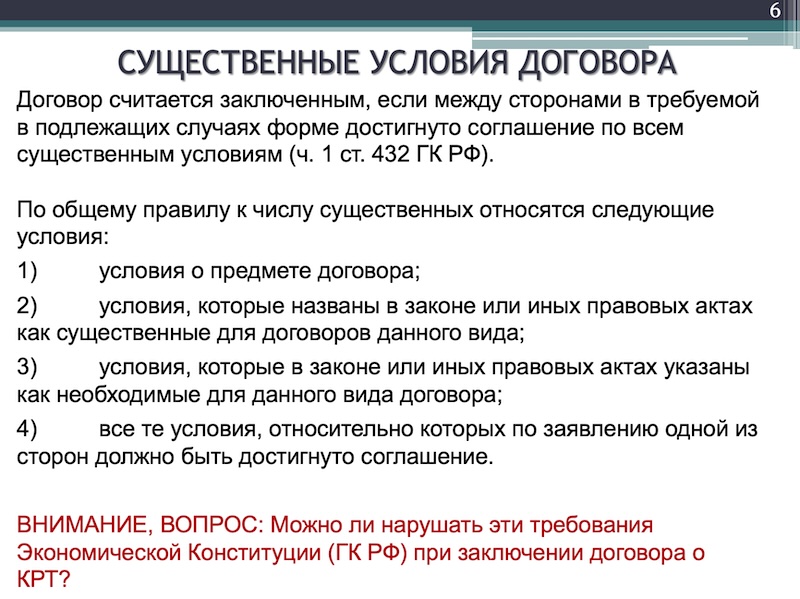

— КРТ должно осуществляться не только в соответствии с ГрК РФ. В частности, договоры о КРТ должны заключаться в соответствии с Гражданским кодексом Российской Федерации (ГК РФ), который требует заключения договора по всем существенным условиям.

Но как можно включить в договор о КРТ отдельные существенные условия, которые невозможно определить на момент его заключения в случае отсутствия документации по планировке территории, подготовка которой в части, составляющей предмет договора, относится к обязанности частного партнера?

В числе таких условий — объемы, этапы и сроки строительства объектов; соотношение общей площади жилых и нежилых помещений в подлежащих строительству многоквартирных домах; перечень выполняемых частным партнером работ по благоустройству и срок их выполнения. Не говоря уже о перечне объектов коммунальной, транспортной и социальной инфраструктур, необходимых для реализации решения о КРТ, в том числе подлежащих передаче в публичную собственность.

Источник: из презентации Андрея Кирсанова

Источник: из презентации Андрея Кирсанова

— Что Вы могли бы предложить для того, чтобы исправить ситуацию?

— При отсутствии документации по планировке территории торги на право заключения договора о КРТ можно было бы проводить не в форме аукциона, а в форме конкурса. В этом случае победителем торгов признавалось бы лицо, предложившее лучший эскизный проект планировки территории.

В этом случае существенные условия, которые сегодня требуют конкретизации после утверждения проекта планировки территории в виде дополнительных соглашений, можно было бы включать в договор о КРТ на основании эскизного проекта планировки территории.

В пользу такого предложения говорит и статистика: по состоянию на октябрь прошлого года (более свежими данными не располагаю) было проведено 368 торгов, по результатам которых заключено 163 договора.

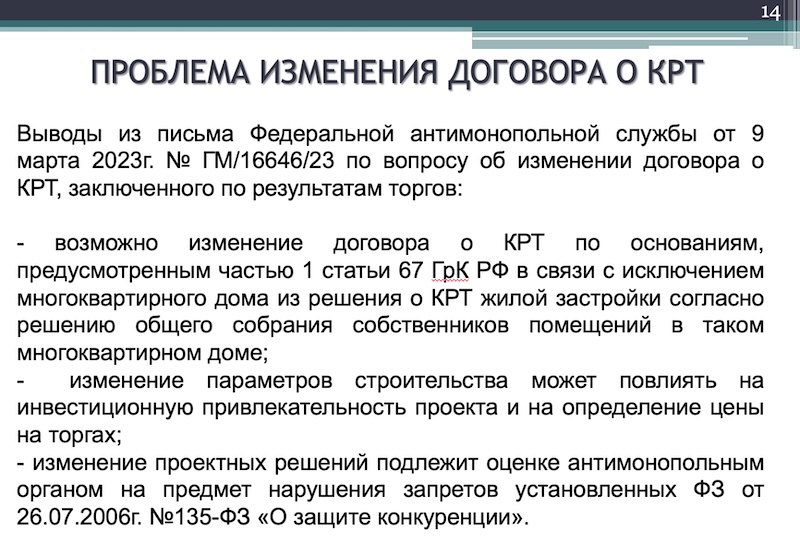

— В практике строительства дополнительные соглашения к заключенным договорам очень распространены. В чем проблема заключения дополнительных соглашений к договорам о КРТ, заключенным по результатам торгов?

— Дополнительные соглашения — это способ изменения заключенного договора. В договор о КРТ, заключенный на торгах, можно вносить изменения, т. е. заключать дополнительные соглашения только по основаниям, установленным законом, или по иным основаниям, если изменение договора не влияет на его условия, имевшие существенное значение для определения цены на торгах.

В случаях, когда на момент заключения договора о КРТ отсутствует утвержденная документация по планировке территорий, мы попадаем в патовую ситуацию: договор предусматривает необходимость заключения дополнительных соглашений, уточняющих его существенные условия, а эти условия могли иметь значение для определения цены на торгах.

Источник: из презентации Андрея Кирсанова

— Продолжаются дискуссии об обязанности частных партнеров строить объекты социальной, транспортной и инженерной инфраструктур. 25 июля 2024 года Госдума в первом чтении приняла законопроект №664897-8. Он добавляет новое существенное условие договора о КРТ жилой застройки — обязательство частного партнера за счет собственных средств и (или) средств бюджета РФ, регионального бюджета или бюджета муниципального образования осуществить строительство таких объектов, а также объектов, предназначенных для обеспечения общественного порядка и общественной безопасности на территории комплексного развития. Как Вы полагаете, такая новация законодательства о КРТ положит конец дискуссии о строительстве инфраструктурных объектов?

— Этот законопроект вызывает ряд вопросов. Во-первых, порядок принятия решения о КРТ не предусматривает необходимости экономического обоснования проекта, поэтому непонятно, насколько экономически обоснованной будет такая нагрузка на частного партнера.

Во-вторых, на основании чего будет решаться вопрос «и-или» в части публичного или частного источника финансирования?

В-третьих, означает ли это самое «и» возможность софинансирования создания инфраструктурных объектов? А самое главное — такое дополнение существенных условий договора о КРТ сделает невозможным финансовое участие частного партнера в заключаемых сегодня договорах о частичном участии в создании инфраструктурных объектов в тех случаях, когда экономика проекта не позволяет частному партнеру взять на себя 100-процентное финансирование школ и детских садов. Поэтому, с моей точки зрения, законопроект требует донастройки.

— У Вас есть конкретные предложения?

— Для тех случаев, когда экономика проекта КРТ это потребует, в качестве дополнения законопроекта можно вспомнить рекомендации Правительства России, содержащиеся в Постановлении №265 от 05.05.2007:

1) Органам исполнительной власти субъектов РФ и органам местного самоуправления предусматривать за счет средств соответствующих бюджетов финансирование строительства объектов социальной, инженерной и транспортной инфраструктур, связанного с реализацией указанными органами полномочий по вопросам, относящимся к их ведению;

2) Органам исполнительной власти субъектов РФ и органам местного самоуправления осуществлять выкуп инфраструктурных объектов, построенных за счет средств юридических лиц, осуществляющих реализацию проектов;

3) Юридическим лицам, осуществляющим реализацию проектов, при выкупе органами исполнительной власти субъектов РФ и органами местного самоуправления инфраструктурных объектов предоставлять им отсрочку и (или) длительную рассрочку оплаты стоимости приобретаемых объектов.

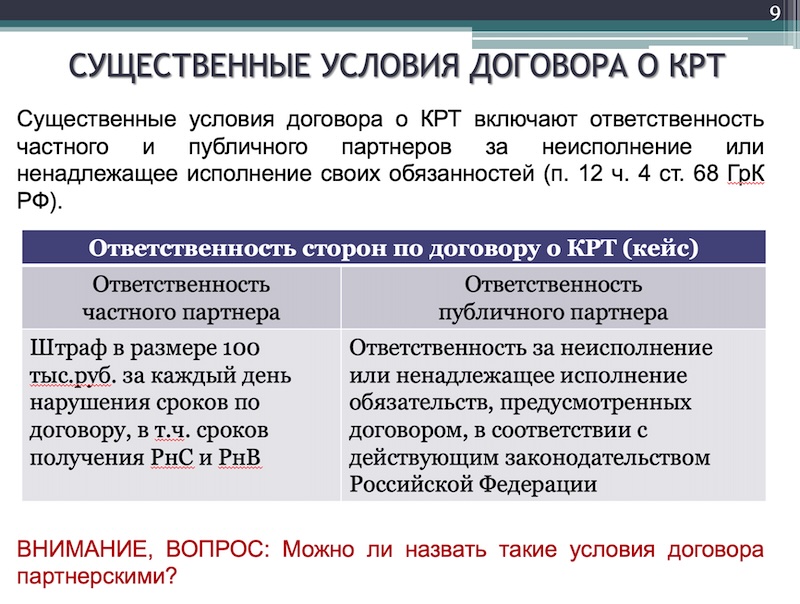

— Что ждет частного партнера, если он не справится со взятыми на себя обязательствами?

— Существенные условия договора о КРТ включают ответственность частного и публичного партнеров за неисполнение или ненадлежащее исполнение своих обязанностей. Такие условия не всегда можно назвать партнерскими.

В одном из известных мне примеров договор предусматривает штраф в размере 100 тыс. руб. за каждый день нарушения частным партнером сроков по договору, в т. ч. сроков получения разрешений на строительство и на ввод в эксплуатацию.

Источник: из презентации Андрея Кирсанова

— Сегодня, наверное, еще рано говорить об этом, но у застройщиков возникает и такой вопрос: каков порядок расторжения договора о КРТ?

— Закон предусматривает возможность частного партнера в одностороннем порядке отказаться от исполнения договора о КРТ в случае отказа или уклонения публичного партнера от исполнения своих обязательств, предусмотренных договором.

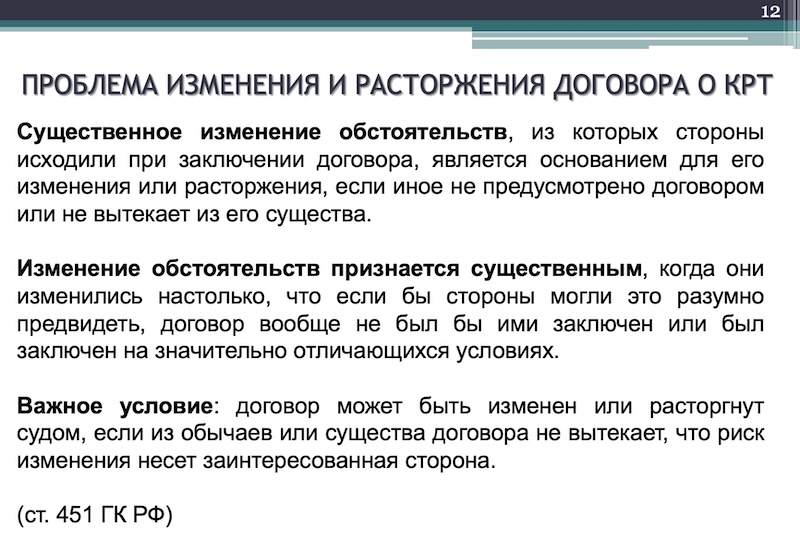

Специальных правил расторжения договора в ГрК РФ нет. Согласно общим правилам ГК РФ, существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его расторжения, если иное не предусмотрено договором или не вытекает из его существа. Изменение обстоятельств признается существенным, когда они изменились настолько, что если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был заключен на значительно отличающихся условиях.

Надо отметить важное условие: договор может быть расторгнут судом, если из обычаев или существа договора не вытекает, что риск изменения несет заинтересованная сторона. Как мы знаем, принято считать, что в случаях, подобных рассматриваемому, коммерческая организация должна понимать все риски.

Если же дело все-таки дойдет до расторжения договора о КРТ в судебном порядке, то возникнет вопрос о компенсации частному партнеру затрат на проведенные им работы. Решающее значение, как мне представляется, в споре по этому поводу будет иметь потребительная стоимость, т. е. полезность результата для публичного партнера.

Источник: из презентации Андрея Кирсанова

— Как Вы оцениваете потенциал КРТ, каковы его перспективы?

— Уже много лет девелоперы реализуют проекты комплексного развития территорий, хотя эти проекты раньше могли и не иметь такого формально-юридического статуса.

При этом застройщики еще не вышли на те объемы строительства жилья, которые были в России накануне перехода в долевом строительстве к счетам эскроу: на 1 августа 2019 года в активной фазе строительства находилось 120,6 млн кв. м жилья, на 1 августа 2024 года этот показатель составляет 115,4 млн кв. м. За 7 месяцев 2024 года застройщики ввели в эксплуатацию 18,5 млн кв. м многоквартирного жилья, это на 6,1 млн кв. м меньше того, что было введено за 7 месяцев 2023 года.

В настоящее время в активной стадии реализации механизм КРТ находится в 76 субъектах РФ.

Обновленный в 2020 году институт КРТ в современных условиях может стать эффективным инструментом дальнейшего развития жилищного строительства.

Для того чтобы механизм КРТ, а особенно КРТ жилой застройки, находил все более широкое применение на всей территории России, требуется диалог власти, делового сообщества и общественных объединений граждан, результатом которого будет законодательство о КРТ, отвечающее интересам всех слоев нашего общества.

— Андрей Романович, спасибо за интересный и предметный разговор.

Полностью с презентацией А. Кирсанова можно ознакомиться здесь.

Другие публикации по теме:

Эксперты: как сделать проекты КРТ более эффективными

Ирек Файзуллин: механизм КРТ и инфраструктурные кредиты помогают регионам увеличивать объемы жилищного строительства

Изменения в столичном законодательстве о КРТ

Лиц, осуществляющих КРТ, обяжут строить социальную инфраструктуру

Участие в торгах на КРТ девелоперов, не способных реализовать права жильцов при расселении из аварийных домов, предлагают ограничить

Утверждены правила заключения соглашения о КРТ

Как и когда могут проводиться торги на право заключения двух и более договоров о КРТ

Выписку ЕГРН предлагают дополнить сведениями о границах КРТ

Малогабаритное жилье планируют исключить из договоров о КРТ

Эксперты: проекты КРТ способствуют расширению географии девелоперов

Минстрой назвал регионы, лидирующие по КРТ

Марат Хуснуллин: в России началась реализация комплексного развития порядка 1,2 тыс. территорий

Марат Хуснуллин: Реализация нацпроекта «Инфраструктура для жизни» направлена на комплексное развитие не менее 2 тыс. населенных пунктов

Объявлены первые торги на право реализации проектов КРТ по новой схеме

Краснодарский край возглавляет ТОП регионов ЮФО и СКФО по объемам строительства в рамках КРТ

Разработаны правила заключения соглашения о КРТ

ДОМ.РФ: по проектам КРТ построят более 5,5 млн кв. м жилья

В ГПЗУ будут указывать реквизиты решения или договора о КРТ

Эксперт: КРТ обеспечивает прозрачное и понятное взаимодействие застройщиков с органами власти

Новые изменения в законодательстве, регулирующем отношения при подготовке и реализации проектов КРТ

Минстрой: в России заключено 197 договоров КРТ по инициативе правообладателя

Сергей Пахомов (Госдума): Простого изъятия участков и объектов ИЖС в целях КРТ точно не будет

Договор о комплексном развитии территории: правовая природа и существенные условия

КРТ — ключевая тема Российской строительной недели–2024

Принят законопроект, устанавливающий новые механизмы КРТ

Чего не хватает бизнесу в законе о КРТ

Виды комплексного развития территорий

Избыточные требования при подготовке документации по планировке территории исключат

Порядок проведения торгов на право заключения договора о КРТ

Закон о комплексном развитии территорий принят