Методология формирования ТОП застройщиков по динамике развития

Портал ЕРЗ.РФ по итогам 2024 года приступил к ежегодной публикации ТОП застройщиков по динамике развития. В этот рейтинг входят 100 застройщиков, показавших по итогам прошедшего года наибольшую динамику развития.

ЖК Патрики. Фото: ГК ТОЧНО

Место застройщика в ТОП по динамике развития определяется суммой набранных баллов по следующим пяти показателям:

• динамика места застройщика в ТОП по объему текущего строительства в РФ (на 1 января года, следующего за отчетным, по сравнению с 1 января отчетного года);

• динамика места застройщика в ТОП по объему ввода жилья в эксплуатацию в РФ (за отчетный год по сравнению с предшествующим годом). По данному показателю в формуле расчета баллов также учитывается рейтинг ЕРЗ (показатель соблюдения застройщиком сроков ввода жилья в эксплуатацию на 1 января года, следующего за отчетным);

• динамика места застройщика в ТОП по потребительским качествам жилых комплексов в РФ (на 1 января года, следующего за отчетным, по сравнению с 1 января отчетного года);

• динамика количества регионов, в которых осуществляется жилищное строительство (на 1 января года, следующего за отчетным, по сравнению с 1 января отчетного года);

• динамика количества жилых комплексов в стадии строительства (на 1 января года, следующего за отчетным, по сравнению с 1 января отчетного года).

Застройщик не включается в ТОП по динамике развития, если он отсутствует в ТОП по объему текущего строительства на 1 января отчетного года либо на 1 января года, следующего за отчетным.

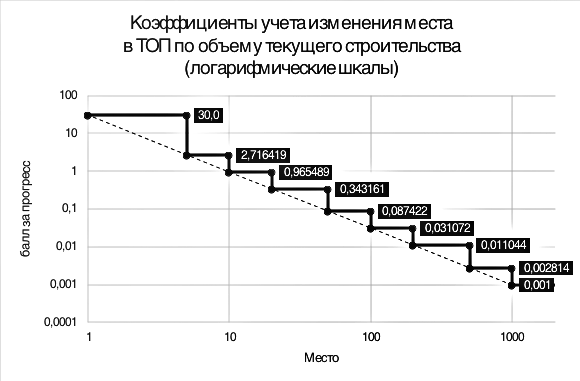

1. Расчет баллов, начисляемых за динамику места застройщика в ТОП по объему текущего строительства в РФ

При определении количества набранных баллов по данному показателю используется логарифмическая шкала. Например, вес годового улучшения на одно место в ТОП по объему текущего строительства с 2000-го места на 1999-е составляет 0,001 балла, а за перемещение со 2-го на 1-е место в данном ТОП — 30 баллов.

Источник: ЕРЗ.РФ

Пример расчета

Застройщик переместился в ТОП по объему текущего строительства с 828-го на 109-е место, т. е. поднялся на 719 строк. Эти 719▲ строк вошли в несколько диапазонов, перемещение в которых имеет различный вес. А именно: 328▲ в диапазоне от 500 до 1000 с весом 0,002814 балла за одно место, 300▲ в диапазоне от 200 до 500 с весом 0,011044 балла за одно место, 91▲ в диапазоне от 100 до 200 с весом 0,031072 балла за одно место. Итоговый балл по данному показателю будет рассчитан как: 328*0,002814+300*0,011044+91*0,031072=7,0636 балла.

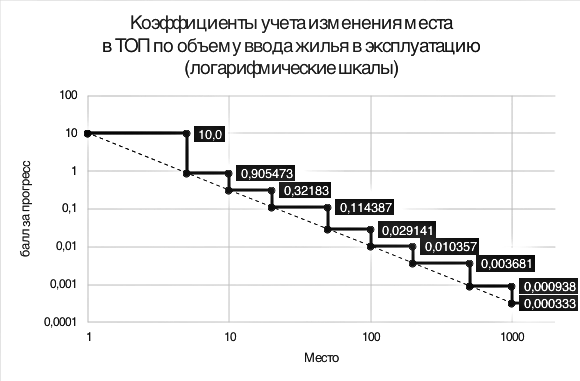

2. Расчет баллов, начисляемых за динамику места застройщика в ТОП по объему ввода жилья в эксплуатацию в РФ

При определении количества набранных баллов по данному показателю используется логарифмическая шкала. Например, вес годового улучшения на одно место в ТОП с 2000-го места на 1999-е составляет 0,000333 балла, а за перемещение со 2-го на 1-е место в ТОП — 10 баллов.

Если застройщик отсутствует в одном из двух используемых ТОП по объему ввода жилья в эксплуатацию, считается, что он занимает в таком ТОП место, следующее за последним застройщиком в нем. Если застройщик отсутствует в обоих используемых ТОП по объему ввода жилья, то он не включается в ТОП по динамике развития.

Источник: ЕРЗ.РФ

Годовая динамика изменения рейтинга ЕРЗ учитывается следующим образом. Если застройщик переместился вверх в ТОП по объему ввода жилья в эксплуатацию, то итоговый балл за такую положительную динамику умножается на коэффициент в зависимости от рейтинга ЕРЗ (показателя соблюдения застройщиком сроков ввода жилья в эксплуатацию) на 1 января года, следующего за отчетным.

Чем ниже рейтинг, тем меньше баллов получает застройщик. Например, для рейтинга 5★ коэффициент учета положительной динамики в ТОП по объему ввода в эксплуатацию составляет 1, для рейтинга 4★ коэффициент 0,9, а для рейтинга 0.5★ — всего 0,1. Отрицательная динамика в ТОП по объему ввода в эксплуатацию учитывается вне зависимости от рейтинга.

Пример расчета

Застройщик переместился в ТОП по объему текущего строительства с 395-го на 84-е место, т. е. поднялся на 311 строк. Эти 311▲ строк вошли в несколько диапазонов, перемещение в которых имеет различный вес. А именно: 195▲ в диапазоне от 200 до 500 — с весом 0,003681 балла за одно место, 100▲ в диапазоне от 100 до 200 — с весом 0,010357 балла за одно место, 16▲ в диапазоне от 50 до 100 — с весом 0,029141 балла за одно место. При этом рейтинг застройщика составляет 4.5★, а динамика в ТОП по вводу положительная, поэтому будет использован понижающий коэффициент 0,95. Итоговый балл по данному показателю будет рассчитан как: (195*0,003681+100*0,010357+16*0,029141)*0,95=2,108861 балла.

3. Расчет баллов, начисляемых за динамику места застройщика в ТОП по потребительским качествам жилых комплексов в РФ

При определении количества набранных баллов по данному показателю используется логарифмическая шкала с весами, аналогичными тем, которые применяются для расчета баллов в ТОП по объему ввода жилья в эксплуатацию. Например, вес годового улучшения на одно место в ТОП с 2000 места на 1999 составляет 0,000333 балла, а за перемещение со 2-го на 1-е место в ТОП — 10 баллов.

Если застройщик отсутствует в одном или обоих ТОП по потребительским качествам, используемых для расчета, то балл по данному показателю не начисляется.

Пример расчета

Застройщик переместился в ТОП по потребительским качествам жилых комплексов с 24-го на 55-е место, т. е. опустился на 31 строку. Эти 31▼ строки вошли в несколько диапазонов, перемещение в которых имеет различный вес. А именно: 5▼ — в диапазоне от 50 до 100 с весом 0,029141 балла за одно место, 26▼ — в диапазоне от 20 до 50 с весом 0,114387 балла за одно место. Итоговый балл по данному показателю будет отрицательным и рассчитан как −5*0,029141−26*0,114387=−3,119768 балла.

4. Расчет баллов, начисляемых за динамику количества регионов, в которых осуществляется жилищное строительство

При определении количества набранных баллов по данному показателю используется линейная шкала. Вес прироста на один регион составляет 15 баллов. Учитываются только регионы, которые отражены в ТОП по объемам строительства. Регионы земельного банка, как и регионы, в которых стройка завершена, не учитываются.

Пример расчета

Застройщик увеличил число регионов строительства, отраженных в ТОП по объему текущего строительства, с 3 до 6, т. е. на 3. Итоговый балл по данному показателю будет рассчитан как: 3*15=45 баллов.

5. Расчет баллов, начисляемых за динамику количества жилых комплексов в стадии строительства

При определении количества набранных баллов по данному показателю используется линейная шкала. Вес прироста на один жилой комплекс составляет 3 балла. Учитываются только ЖК, которые отражены в ТОП по объемам строительства. ЖК, планируемые к строительству, как и ЖК, в которых стройка завершена, не учитываются.

Пример расчета

У застройщика число строящихся, отраженных в ТОП по объему текущего строительства, жилых комплексов уменьшилось с 4 до 2, т. е. на 2. Итоговый балл по данному показателю будет отрицательным и рассчитан, как: −2*3=−6 баллов.

Пример итогового подсчета баллов

ГК ТОЧНО — первое место в ТОП

Показатель |

Расчет |

Балл |

динамика места застройщика в ТОП по объему текущего строительства |

10→3=7▲=5▲+2▲= 5*2,716419+2*30 |

73,582095 |

динамика места застройщика в ТОП по объему ввода жилья в эксплуатацию в РФ |

27→18=9▲=7▲+2▲+5★= (7*0,114387+2*0,32183)*1 |

1,444369 |

динамика места застройщика в ТОП по потребительским качествам жилых комплексов в РФ |

20→29=9▼=9▼= −9*0,114387 |

−1,029484 |

динамика количества регионов, в которых осуществляется жилищное строительство |

2→4=+2*15 |

30 |

динамика количества жилых комплексов в стадии строительства |

11→13=+2*3 |

6 |

Итого сумма баллов |

109,996981 |

|

Источник: ЕРЗ.РФ

ГК Самолет — второе место в ТОП

Показатель |

Расчет |

Балл |

динамика места застройщика в ТОП по объему текущего строительства |

1→1=0◼ |

0 |

динамика места застройщика в ТОП по объему ввода жилья в эксплуатацию в РФ |

2→2=0◼ |

0 |

динамика места застройщика в ТОП по потребительским качествам жилых комплексов в РФ |

70→51=19▲=19▲= 19*0,029141 |

0,553676 |

динамика количества регионов, в которых осуществляется жилищное строительство |

6→12=+6*15 |

90 |

динамика количества жилых комплексов в стадии строительства |

56→60=+4*3 |

12 |

Итого сумма баллов |

102,553676 |

|

Источник: ЕРЗ.РФ

С ТОП 100 застройщиков по динамике развития за 2024 год можно ознакомиться по ссылке.

Другие публикации по теме:

Описание проекта портала ЕРЗ.РФ «ТОП новостроек»

Описание проекта ТОП жилых комплексов от портала ЕРЗ.РФ

Методология ЕРЗ.РФ ляжет в основу проекта национального стандарта по классификации умных МКД

Опубликована третья редакция методологии присвоения классов умным многоквартирным домам

Эксперты разъяснили методологию моделирования и прогнозирования жилищного рынка