Цифровизация строительства от Gectaro: зачем это девелоперам

Сегодня цифровизация строительной отрасли кажется не прихотью и привилегией крупных застройщиков, а необходимым решением для всех участников строительной цепочки. В том числе для подрядных организаций из сегмента малого и среднего бизнеса. Внедрение информационных технологий позволяет оптимизировать строительные процессы и сократить материальные затраты.

О предпосылках к глобальной цифровизации строительного бизнеса и ее результатах поговорили с представителем цифровой платформы Gectaro и директорами российских строительных компаний.

Гайк АЙРАПЕТЯН, сооснователь платформы для автоматизации строительных компаний Gectaro:

«Данные Росстата за 2020 год показывают, что уровень внедрения цифровых решений пока невелик, — отмечает специалист. — Два года назад в цифровизацию инвестировали не более 0,5% строительных компаний, в то время как у других видов экономической деятельности этот показатель находился на уровне 9%. При этом перспективность цифровизации и потребность в ней отмечают как сами девелоперы, так и на государственном уровне».

Например, с 1 января 2022 года применение IT-решений стало обязательным условием для строительства всех объектов, финансируемых из госбюджета — а это около 11 тыс. строительных объектов в год. «Такое постановление поможет распространению цифровизации строительства в России, что приведет к увеличению прозрачности отрасли», — резюмирует он.

Вопрос цифровизации строительной отрасли актуализировался во время пандемии. Ограничительные меры во время коронавируса и их результаты повлияли на распространение онлайн-бизнеса и внедрение в его процессы IT-решений. В частности, весной 2020 года застройщики стали использовать технологии удаленных продаж: дистанционные продажи жилой недвижимости, ипотечное кредитование. Последнее стало возможным благодаря тому, что в Центробанк на время локдауна позволил заключать ипотечные сделки, не выходя из дома.

«Девелоперы стали уделять больше внимания удобству пользовательского опыта, — констатирует Гайк Айрапетян. — Например, у покупателей недвижимости появилась возможность создать свой личный кабинет, и в нем выбрать и забронировать квартиру, подобрать и получить одобрение ипотечного кредита и провести сделку онлайн. Хорошо выстроенная система продаж позволила предпринимателям сократить издержки на проведение сделок. Уже в сентябре 2020 года доля онлайн-договоров в суммарном объеме выданных ипотечных кредитов оказалась около 40%», — уточнил эксперт.

Девелоперы считают, что оптимизация и сокращение рутинных процессов повышает доходность и эффективность их бизнеса. Так, строительные компании из Новороссийска, Санкт-Петербурга и Рязани после внедрения сервиса по управлению стройкой и ремонтом сумели увеличить объемы продаж, перестали терять прибыль и навели порядок в отчетностях.

Владислав СИНЬКОВ, основатель новороссийского ландшафтно-архитектурного бюро Sinkov:

«До 2020 года мы вели отчетность в разных сервисах и часто запутывались в огромном количестве таблиц, формул, гиперссылок. К некоторым программам было сложно подключить сотрудников из разных отделов: они не знали, как обращаться с программами, и часто сбивали уже настроенные формулы, — рассказал специалист, добавив: — После этого мы восстанавливали формулы в течение трех дней».

Это стало одной из причин, повлиявших на его решение автоматизировать бизнес-процессы, поделился Владислав Синьков. «Через год после внедрения сервиса Gectaro я посчитал, что моя компания перестала терять как минимум 20% прибыли на невнимательности при составлении смет», — с удовлетворением сообщил он.

Девелоперы, внедрившие сервис, также стремились повысить прозрачность финансового учета, ускорить составление актов о приемке выполненных работ (КС2) и справок о стоимости выполненных работ и затрат (КС3), автоматизировать расчет заработной платы.

Алексей ЧАЛЫШЕВ, директор по строительству компании Oles:

«Раньше мы вели учет в таблицах Excel. Это было неудобно, потому что мы не могли в онлайн-режиме управлять отделом снабжения, — вспоминает он. — Как-то раз мы не уследили за поставкой кровли, и ее привезли на объекты с опозданием. Две бригады сутки слонялись без дела. В сумме простой вылился нам в 200 тыс. руб. После автоматизации бизнеса мы перестали терять деньги из-за простоя бригад», — отметил эксперт.

«Помимо контроля стройки мы стали составлять в сервисе сметы, формировать заявки на поставку, строить диаграмму Ганта, составлять акты о приемке работ, — перечисляет он, поясняя: — Это экономит время. До автоматизации на сметы уходил целый день, а сейчас — не больше 3 часов».

По его словам, у клиентов Oles также есть доступ к сервису. Там они следят за прогрессом на объекте. «Благодаря прозрачности процессов, заказчики перестали постоянно задавать в рабочих чатах вопросы о стройке», — резюмировал Алексей Чалышев.

Роберт ЦАЦКИС, сооснователь компании по строительству каркасных домов в Ленобласти ИП «Роберт Цацкис»:

«Мы с партнером начинали бизнес, находясь в разных городах, — делится строитель. — Я жил в Москве, а он в Мурманске, поэтому часто наша коммуникация не задавалась. Например, когда я занимался финансовыми делами компании, в конце недели партнер должен был присылать мне цифры, после чего я заносил данные в Excel. Часто он забывал отправить мне информацию вовремя или мог не зафиксировать полученные платежи. Из-за этого отчетность не сходилась. Это оборачивалось конфликтами, и в итоге доверие между нами было подорвано», — сетует топ-менеджер.

«Чтобы сохранить отношения и общее дело, я решил оцифровать процессы, — рассказал Цацкис, подчеркнув: — В первую очередь, мне было важно разобраться с учетом финансов. Gectaro предлагал под это готовые решения: шаблоны и удаленный доступ для всех членов команды. После автоматизации процессов точность финансовых отчетов выросла в 75 раз. Если в позапрошлом году расхождения составили 600 тыс. руб., то в прошлом году — всего 8 тыс. руб.».

«Сейчас ИТ-решения активно внедряют крупные застройщики, — отмечает сооснователь платформы для автоматизации строительных компаний Gectaro Гайк Айрапетян, резюмируя: — Вслед за ними скоро подтянется малый и средний бизнес. Это неизбежно случится, потому что, как показывает практика, применение цифровых технологий не только помогает сократить сроки строительства, но и ведет к сокращению себестоимости сооружения объектов, повышает прозрачность и темп сделок купли-продажи недвижимости. Скоро итерации таких сделок сократятся до одного клика», — убежден эксперт.

СПРАВКА

Gectaro — платформа для автоматизации строительных компаний, быстрого и точного управления стройкой и ремонтом. Официальный сайт компании — https://gectaro.com/.

Другие публикации по теме:

CRM для строительной компании: как ГСК «Медик» стала получать 100% целевых заявок

Как повысить производительность на строительной площадке за 8 часов

Profitbase проведет на форуме недвижимости «Движение» конференцию по цифровизации девелопмента

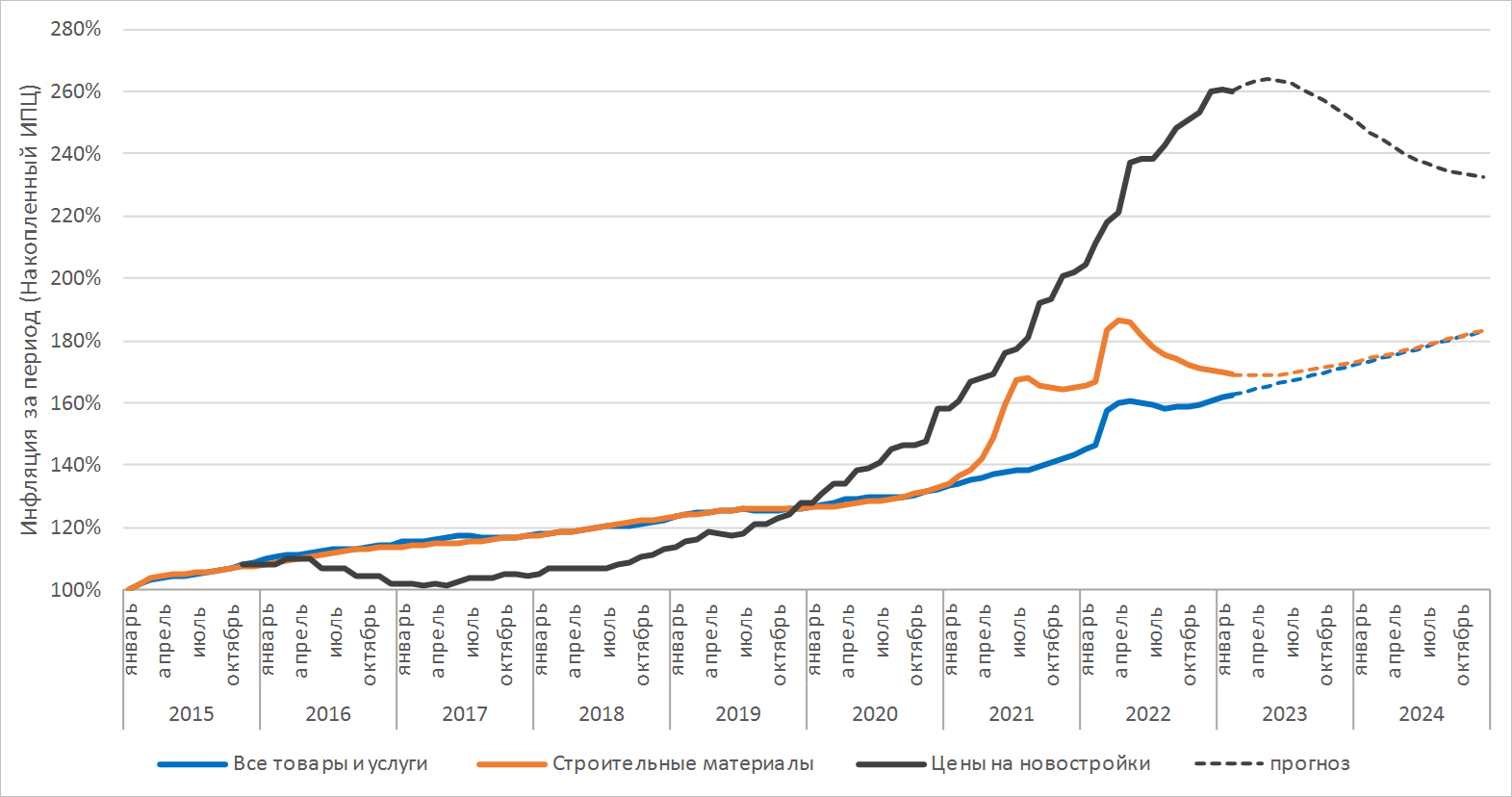

Эксперт: Внедрение IT-решений не повышает цены на жилье в новостройках

:

: