23 застройщика с объемами строительства более 500 тыс. кв. м у каждого могут получить статус системообразующих

В целом эти девелоперские компании обеспечивают 28% всех возводимых по стране многоквартирных домов, свидетельствуют данные единого института развития в жилищной сфере ДОМ.РФ.

Фото предоставлено компанией Брусника

На основе данных ЕИСЖС, находящейся в его оперативном управлении, ДОМ.РФ опубликовал подробную информацию об объемах строительства тех девелоперов, которые уже являются системообразующими застройщиками, и тех, кто претендует на этот статус.

Как ранее информировал портал ЕРЗ.РФ, с учетом резко осложнившейся экономической ситуации в стране в Правительстве по предложению Минстроя планируют включить в перечень системообразующих компаний России девелоперов, возводящих не менее 500 тыс. кв. м жилья каждый, а также крупных строительных подрядчиков.

Фото: www.postupi.online

Напомним, что согласно действующим требованиям статус системообразующей организации (претендующей на первоочередную поддержку со стороны государства), в РФ может быть присвоен девелоперу жилья при условии, что он привлекает денежные средства дольщиков в строительство объектов на территории не менее чем в 4-х регионах с совокупным строительным объемом не менее 4 млн кв. м.

В соответствии с Постановлением Правительства РФ №480 от 22.04.2019 такие застройщики имеют право достраивать свои жилые объекты без перевода их на схему проектного финансирования с использованием счетов эскроу при условии не менее 6-процентной строительной готовности данных объектов.

Пока в РФ два системообразующих застройщика-лидера — ПИК и Группа ЛСР. По данным ДОМ.РФ, они совокупно возводят 9,7 млн кв. м или почти 10% всех многоквартирных домов (МКД), строящихся в России.

Фото предоставлено компанией Брусника

География их деятельности охватывает девять субъектов РФ: Москву, Санкт-Петербург, Краснодарский край, Московскую, Калужскую, Тюменскую, Ярославскую, Свердловскую и Ростовскую области.

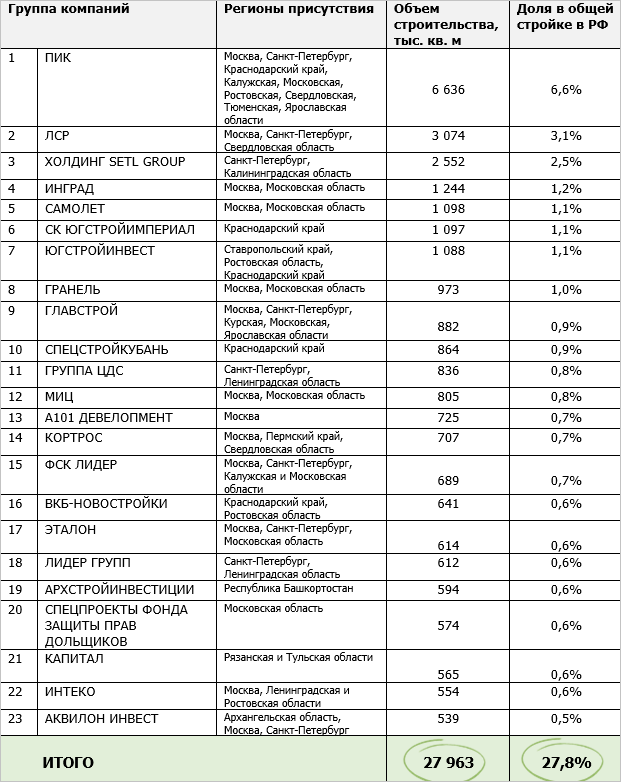

Что касается девелоперских компаний, пока еще претендующих, согласно планам Минстроя и Правительства, на статус системообразующих застройщиков, то здесь статистика по данным ДОМ.РФ такова:

• всего таких девелоперов 21, включая Setl Group, ГК Инград, ГК Самолет, ГК Югстройинвест, ГК Гранель, ГК Главстрой (полный список см. в табл. ниже);

• на них приходится 18,3 млн кв. м возводимого в РФ индустриального жилья.

Источник: ДОМ.РФ

Вместе с ПИК и Группой ЛСР все эти компании обеспечивают 28 млн кв. м строек МКД (28%) на территории уже 18 субъектов РФ. Кроме вышеназванных регионов в их число входят Архангельская, Калининградская, Курская, Ленинградская, Рязанская, Тульская области, Пермский и Ставропольский края, а также Республика Башкортостан.

Важно также отметить, что упомянутые 23 застройщика в совокупности возводят 7,4 млн кв. м жилья (более четверти всех их строек) с применением схемы эскроу.

Фото: www.note.taable.com

Другие публикации по теме:

Владимир Путин: В кризис бизнес особенно нуждается в поддержке

Минстрой предложил расширить список системообразующих застройщиков

Setl Group подала заявку на получение статуса системообразующего застройщика

ТОП застройщиков РФ на июнь 2019 года: разрыв между ПИК и ЛСР остается стабильным

ТОП застройщиков РФ на 1 апреля: разрыв между ПИК и ЛСР быстро растет

ПИК и ЛСР смогут получить разрешение достраивать объекты по старым правилам

Для системообразующих застройщиков будут введены особые правила