ДОМ.РФ: проектное финансирование — один из самых быстрорастущих сегментов банковского кредитования

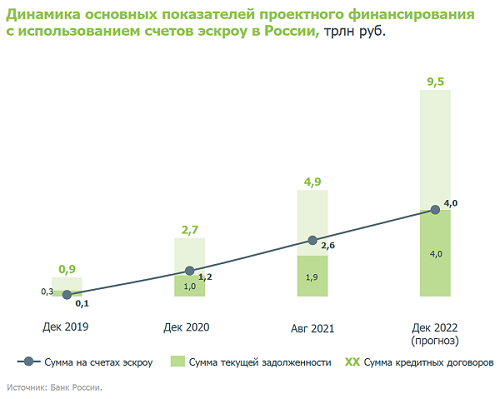

За два с небольшим года банки выдали застройщикам кредитов на сумму почти в 2 трлн руб., подсчитали аналитики госкорпорации.

Фото: www.bn.ru

Пресс-служба ДОМ.РФ представила актуальную и прогнозную статистику по кредитованию застройщиков (проектному финансированию с использованием эскроу), полученную на основе данных Росстата и расчетов специалистов Единого института развития в жилищной сфере. Цифры таковы:

• за два с небольшим года банки выдали застройщикам кредитов на сумму почти 2 трлн руб.;

• cначала текущего года этот показатель удвоился, при том что общий рост кредитования корпоративного сектора за это же время составил всего 11%;

Источник: Банк России

• сумма средств граждан на счетах эскроу сегодня составляет 2,6 трлн руб. (+33% к сумме выданным девелоперам кредитам);

• средняя процентная ставка по действующим кредитным договорам по состоянию на II квартал — 3% годовых (для сравнения: по другим кредитам юридическим лицам — более 8%);

• предполагаемый объем проектного финансирования в РФ к концу 2020 года вырастет вдвое — до 4 трлн руб.;

Фото: www.floridagreenhomebroker.com

• сумма средств на счетах эскроу достигнет такой же отметки;

• из 4 трлн рублей кредитов застройщикам на конец 2022 года примерно 1,5 трлн руб. придутся на задолженность по новым договорам, которые будут подписаны в IV квартале 2021-го — IV квартале 2022 года включительно (за эту часть банкам предстоит побороться до конца 2022 года);

• общая сумма лимитов, открытых застройщикам по проектному финансированию, по прогнозу ДОМ.РФ до конца 2022 года удвоится — до 9—10 трлн руб.

По словам руководителя Аналитического центра ДОМ.РФ Михаила Гольдберга (на фото), проектное финансирование — один из самых быстрорастущих сегментов банковского кредитования в стране.

Это свидетельствует о том, что новая модель жилищного строительства прижилась и одинаково удобна как для банков, так и для застройщиков, резюмировал эксперт.

Фото: www.note.taable.com

Другие публикации по теме:

Семь российских регионов полностью перешли на проектное финансирование с использованием эскроу

Объем средств на счетах эскроу за год вырос в восемь раз — до 1,2 трлн руб.

Застройщики верят в продление льготной ипотеки и ускорение раскрытия счетов эскроу в 2021 году

Банк России: порядок раскрытия счета эскроу не зависит от даты заключения договора такого счета

Деньги на счетах эскроу отнесены к средствам целевого финансирования застройщиков

ЦБ: объем денежных средств на счетах эскроу превысил 730 млрд руб.

По эскроу теперь в России строится домов больше, чем по старым правилам