ДОМ.РФ: в 2024 году новостройки в России подорожали на 9,2%

Это следует из «Индекса цен на первичном рынке жилья», рассчитанного специалистами ДОМ.РФ. При этом, по их мнению, в реальном выражении при годовой инфляции в 9,52% можно считать, что стоимость 1 кв. м в новостройках практически не изменилась.

Фото: ДОМ.РФ

Аналитики госкорпорации отметили замедление темпов роста данного показателя третий год подряд: в 2023-м квартиры на первичном рынке подорожали на 12%, в 2022-м — на 17,5%, в 2021-м — на 20,5%.

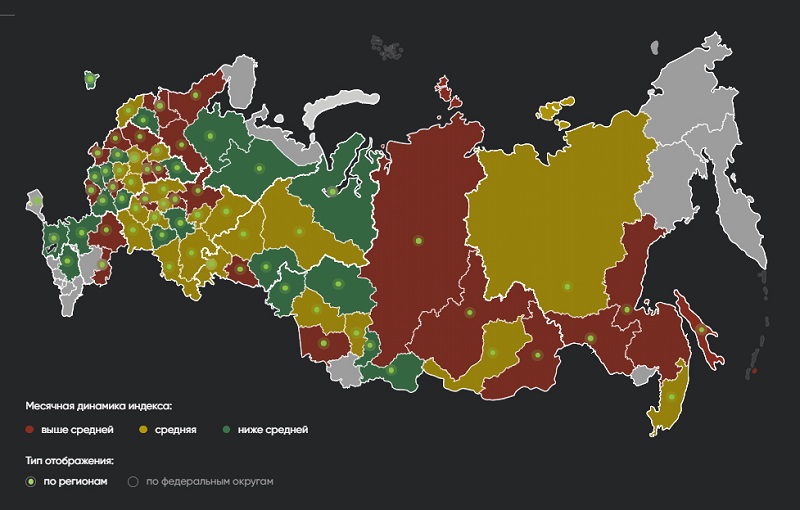

По итогам 2024-го рост цен на строящееся жилье наблюдался в 69 из 70 регионов, вошедших в исследование. Снижение зафиксировано только в Республике Хакасия — на 0,8%.

Ключевые показатели по регионам

Источник: ДОМ.РФ

Заметнее всего стоимость квартир в новостройках за 12 месяцев выросла в пяти регионах:

• Омской области — на 26,2%;

• Астраханской области — на 24,4%;

• Севастополе — на 22,8%;

• Курганской области — на 22,0%;

• Удмуртской Республике — на 19,8%.

Там, где возводится наибольшее количество жилья, цены увеличивались не столь сильно. Из ТОП-10 таких локаций максимальный рост эксперты отметили в следующих субъектах РФ:

Источник: ДОМ.РФ

• Свердловская область — на 14,7%;

Источник: ДОМ.РФ

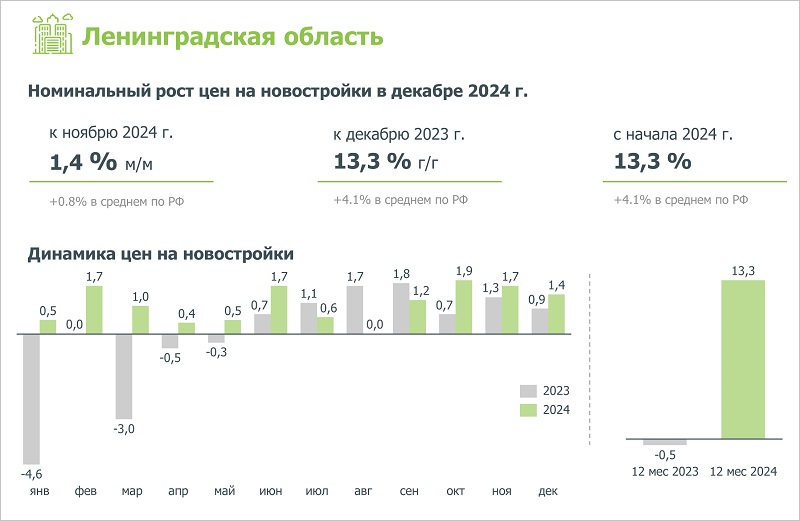

• Ленинградская область — на 13,3%;

Источник: ДОМ.РФ

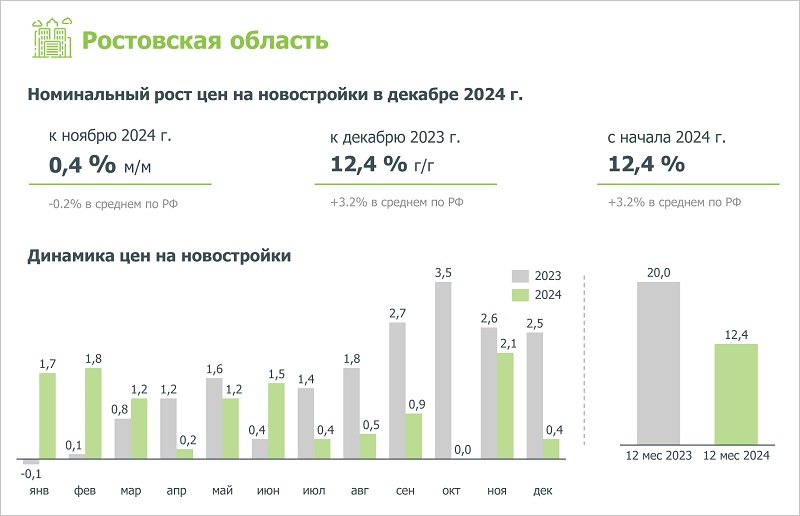

• Ростовская область — на 12,4%;

Источник: ДОМ.РФ

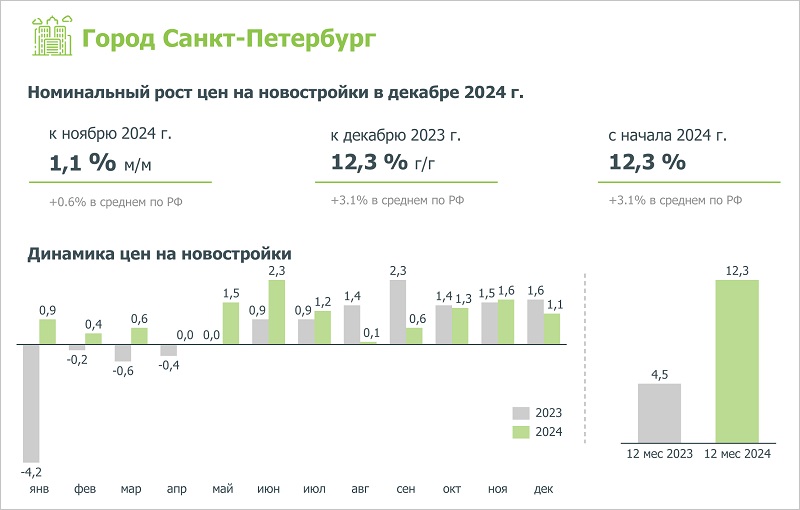

• Санкт-Петербург — на 12,3%.

Источник: ДОМ.РФ

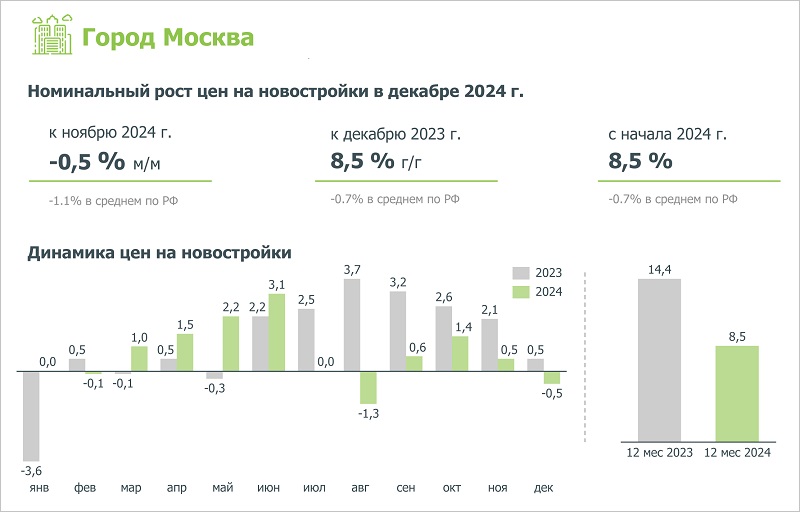

В Москве строящееся жилье в 2024-м подорожало на 8,5%. При этом основной рост стоимости пришелся на I полугодие, когда действовала льготная ипотечная программа. В июле — декабре он составил всего 0,7%.

Для примера можно привести еще шесть крупных регионов:

Источник: ДОМ.РФ

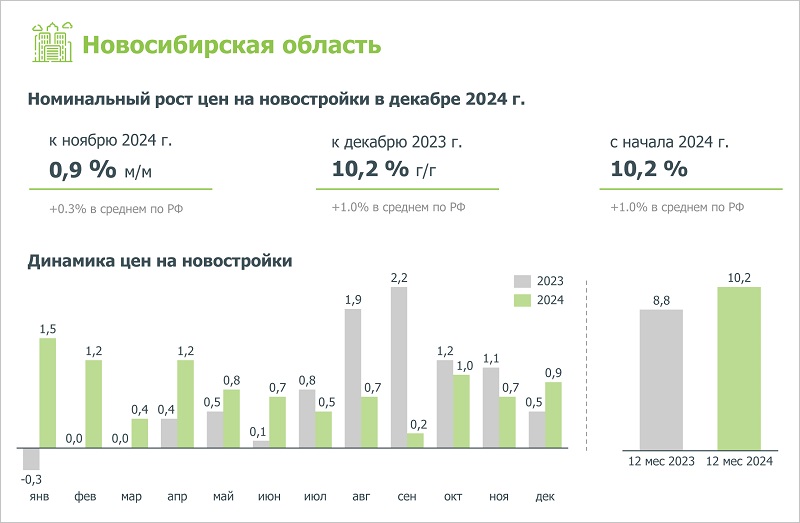

• Новосибирская область — за год цены на новостройки выросли на 10,2%;

Источник: ДОМ.РФ

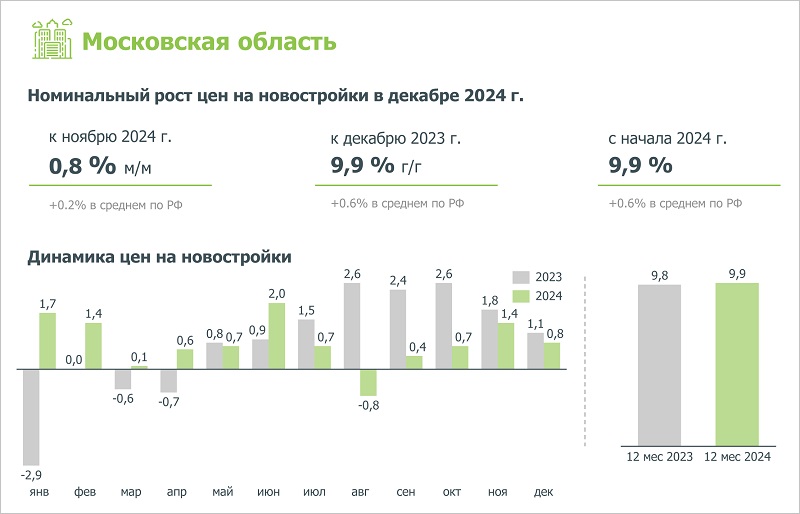

• Московская область — 9,9%;

Источник: ДОМ.РФ

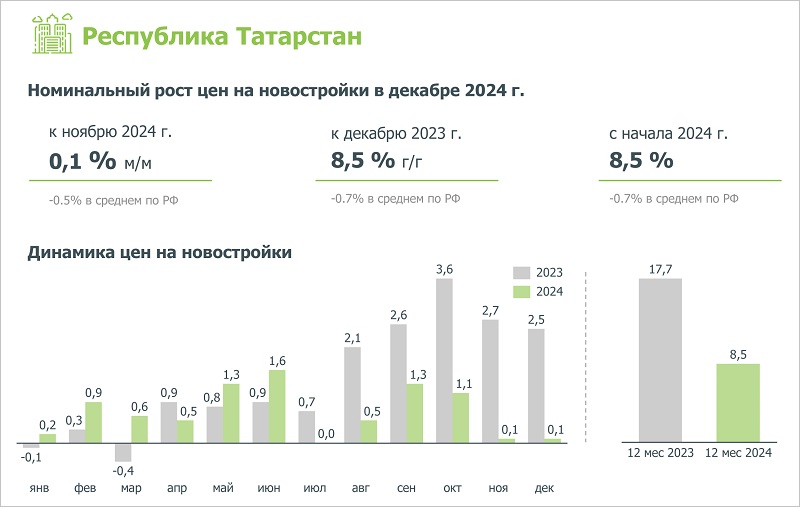

• Республика Татарстан — 8,5%;

Источник: ДОМ.РФ

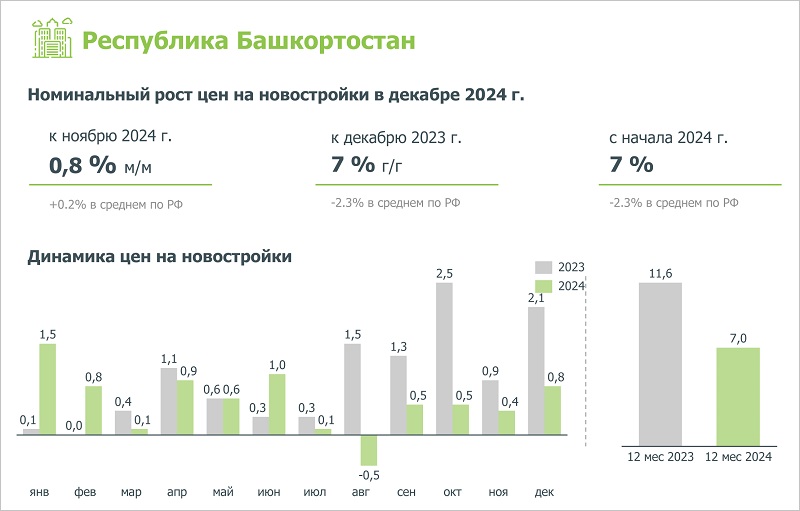

• Республика Башкортостан — 7,0%;

Источник: ДОМ.РФ

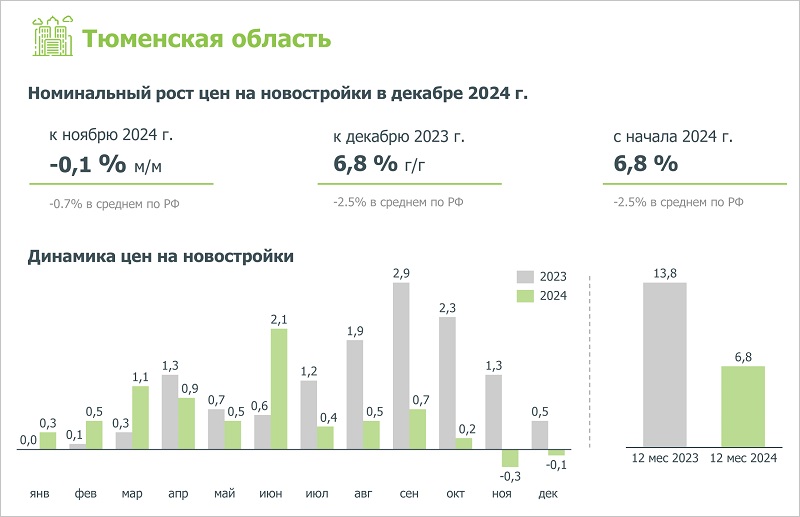

• Тюменская область — 6,8%;

Источник: ДОМ.РФ

• Краснодарский край — 5,8%.

Согласно прогнозу специалистов, в 2025 году стоимость жилья на первичном рынке продолжит расти, но, как и в 2024-м, не более чем на уровень инфляции.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: на начало года в шести мегаполисах цены жилья в новостройках выросли

Эксперты рассказали, где минувшем году дешевле всего было строить жилье

Эксперты: новостройки в старых границах Москвы за год подорожали в среднем на треть

Эксперты: в декабре в ряде округов Москвы цены на новостройки снизились

Эксперты: малоразмерные квартиры в новостройках за год подорожали на 20%

Эксперты: столичные новостройки в декабре подорожали на 1%

Эксперты назвали города — спутники Москвы с максимальным ростом цен на новостройки

Эксперты: цены на новостройки в России выросли на 11%

Эксперты: к концу года темпы роста стоимости новостроек замедлились

Эксперты: средневзвешенная цена предложения в новостройках Новой Москвы стабилизировалась