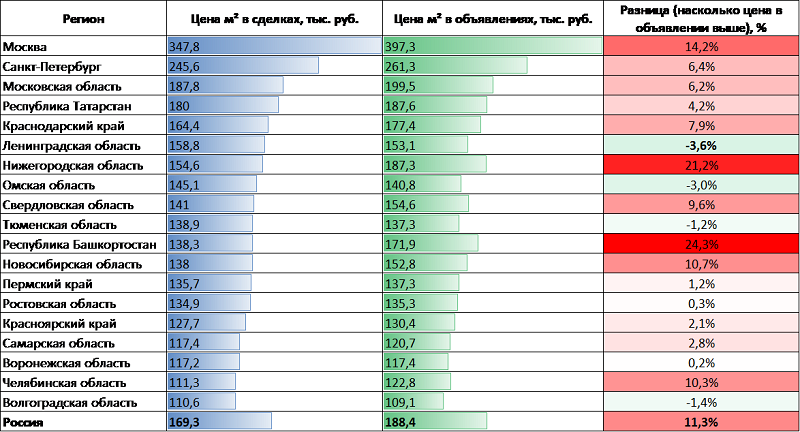

Эксперты: ипотека в новых условиях становится неподъемной для граждан и невыгодной для банков

По расчетам экономистов, приведенных в публикации «Новых Известий», минимальный доход гражданина, желающего купить однокомнатную квартиру в ипотеку в Москве, за год вырос почти на 20%. Это произошло из-за повышения ставок по кредитам с 7% до 17%. При этом ежемесячный платеж, напомнило издание, не должен превышать 50% — 70% дохода заемщика.

Фото: © Анна Зеленская / Фотобанк Лори

«Если для базового расчета при покупке московской однокомнатной квартиры стоимостью 8 млн руб. брать на 15 лет кредит в 6 млн руб., то чистый доход семьи должен начинаться при текущих рыночных ставках от 110 тыс. руб. в месяц», — привел пример заместитель гендиректора «Национальной Фабрики Ипотеки» (НФИ Ипотека 24) Игорь Жигунов (на фото ниже).

Фото: t.me/fabrikaipoteki

«Сейчас на рынке недвижимости затишье. Большинство сделок приостановлены. В перспективе ипотеку брать будут, жилье покупать тоже будут, потому что жить где-то надо, но покупатели станут более состоятельными», — прогнозирует эксперт Центра загородной недвижимости Елена Снигир (на фото ниже).

Фото: youtube.com

В ближайшем будущем, по ее мнению, в основном начнут приобретать жилье в новостройках, поскольку процентная ставка там меньше. Уже сейчас весьма востребованы небольшие «однушки» и студии на окраине Москвы и в Подмосковье.

«Также квартиры сейчас покупают айтишники и те, кому доступна льготная ипотека. Остальные взяли паузу», — уточнила эксперт.

Фото: msses.ru

«Сегодня первоначальный взнос повышен так, что семья даже с высоким доходом в условиях высокой инфляции не сможет быстро на него накопить», — подтвердила доцент кафедры микроэкономики ИЭМИТ РАНХиГС Надежда Шилова (на фото). Поэтому, поясняет специалист, застройщики попытаются разработать программы рассрочек.

После того как льготная ипотека стала убыточной для банков, те из них, кто может себе это позволить, решили работать по схеме с субсидированием ставки от аккредитованных застройщиков. Девелоперские компании, понятно, стали негодовать, поскольку они — единственные, кто сегодня остаются в плюсе от льготной ипотеки.

Фото: пресс-служба ВТБ

В связи с этим заместитель президента — председатель правления ВТБ Георгий Горшков (на фото), в частности, заявил, что в условиях ужесточения требований по льготной ипотеке у банка было только два возможных варианта: прекратить выдачи либо решить проблему совместно с аккредитованными застройщиками.

В таком случае, какие перспективы ждут рынок жилья, задались вопросом «НИ».

Фото: t.me/vernikov_andrei

«Ипотечное кредитование замрет», — считает специалист по финансовым рынкам Андрей Верников (на фото). Клиенты, по словам экономиста, будут вынуждены приобретать маленькие квартиры в непрестижных районах вдали от метро.

«Хотя и это мало для кого будет подъемно: чтобы платить кредит за "однушку", надо зарабатывать более 100 тыс. руб.», — добавил он.

Фото: myprepod.ru

С тем, что программы жилищного кредитования замрут, согласен профессор Финансового университета при Правительстве Александр Сафонов (на фото).

«Люди переориентируются на менее дорогостоящие кредиты. …И то сказать, покупать в "человейнике" в промзоне на 30-м этаже квартиру в 50 кв. м за 20 млн руб. — перспектива не радующая», — резюмировал эксперт.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперт: в начале января интерес к покупке новостроек в России вырос на 60%

Эксперты: комиссию по льготной ипотеке обязательно перенесут в цены на жильеВТБ: с конца 2023 года льготная ипотека для банков фактически стала убыточной

Напряжение между крупными застройщиками и ведущими банками продолжает нарастать

Минфин: введение банковских комиссий для застройщиков ухудшает конкуренцию на рынке ипотеки

Виталий Мутко: Мы готовы перераспределить лимиты на выдачу льготных ипотек в пользу других банков