Эксперты: особенности декабрьской экспозиции новостроек Московского региона

Интернет-сервис bnMAP.pro подготовил подробный отчет о предложении и спросе на первичном рынке всех классов жилья в столице и Подмосковье в конце 2024 года.

Фото: bnmap.pro

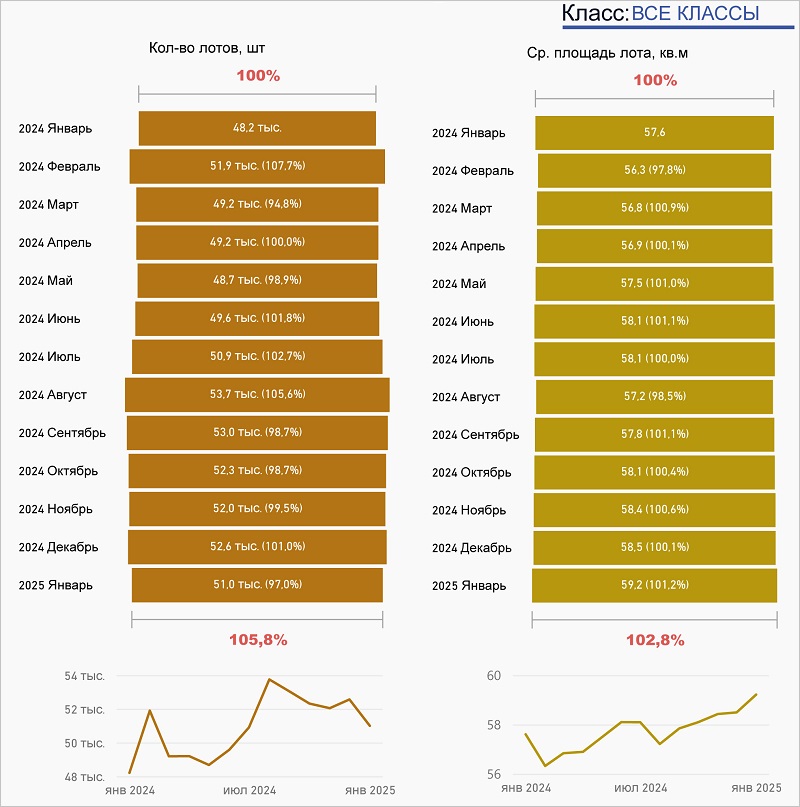

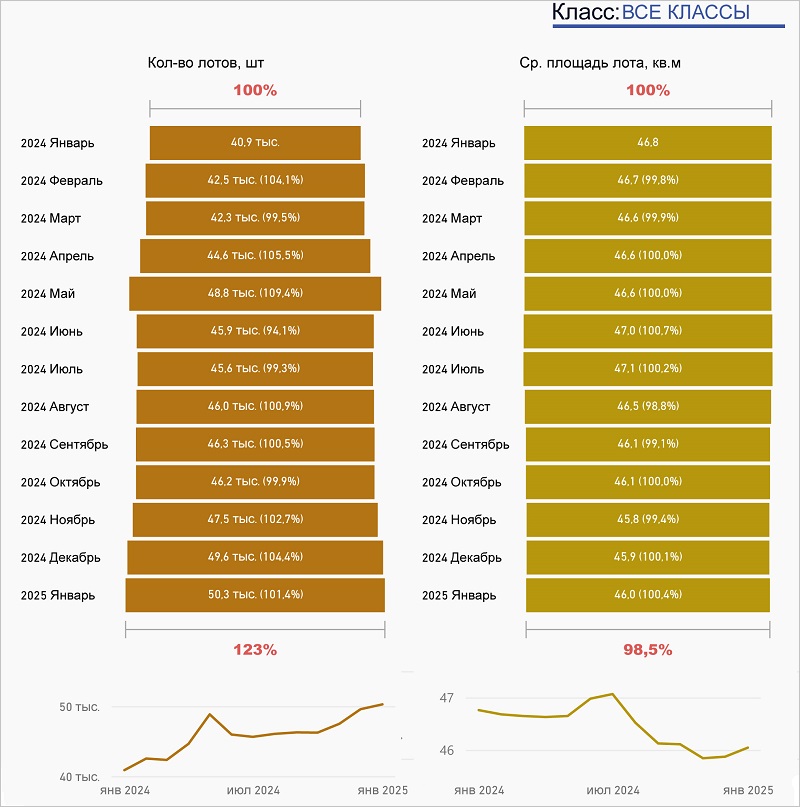

По информации аналитиков, в декабре по сравнению с ноябрем количество лотов в продаже в «старой» Москве увеличилось на 1,2%, до 52,6 тыс.

Динамика показателей экспозиции, 2024—2025 годы, «старая» Москва

Источник: bnMAP.pro

Средняя площадь квартир и апартаментов за месяц здесь практически не изменилась (+0,2%, до 58,5 кв. м).

Динамика показателей экспозиции, 2024—2025 годы, «старая» Москва

Источник: bnMAP.pro

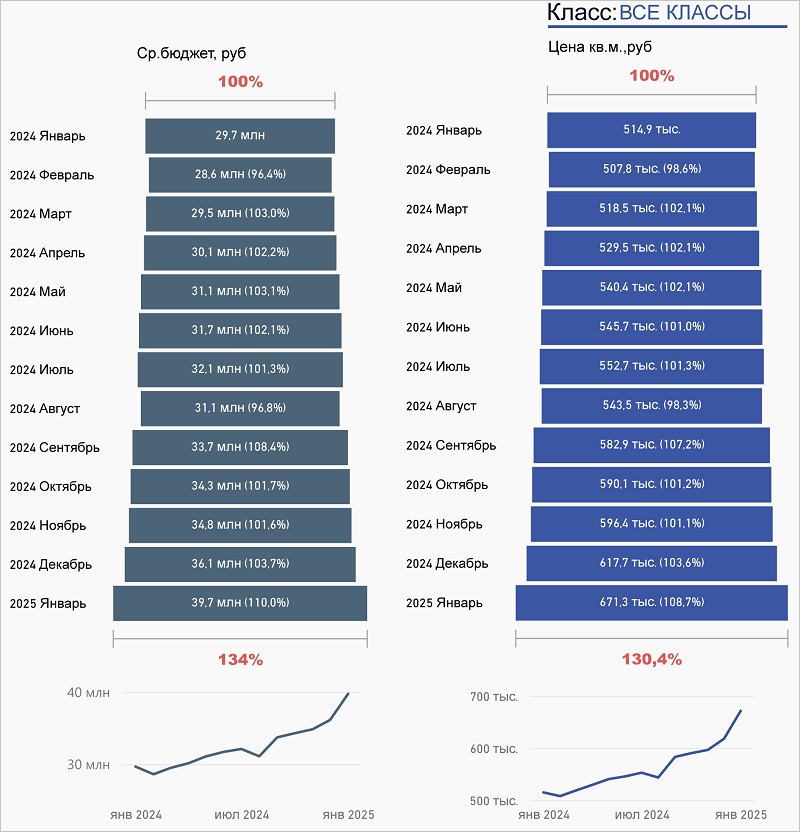

Цена 1 кв. м выросла почти на 3,6%, до 617,7 тыс. руб., а средний бюджет лота — на 3,7%, до 36,1 млн руб.

Динамика показателей экспозиции, 2024—2025 годы, Новая Москва

Источник: bnMAP.pro

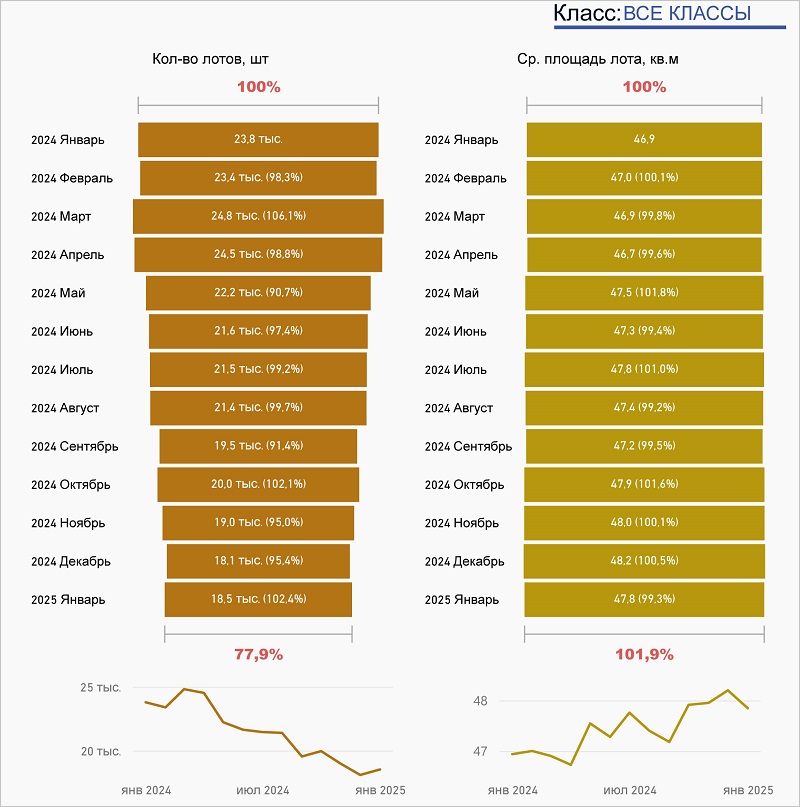

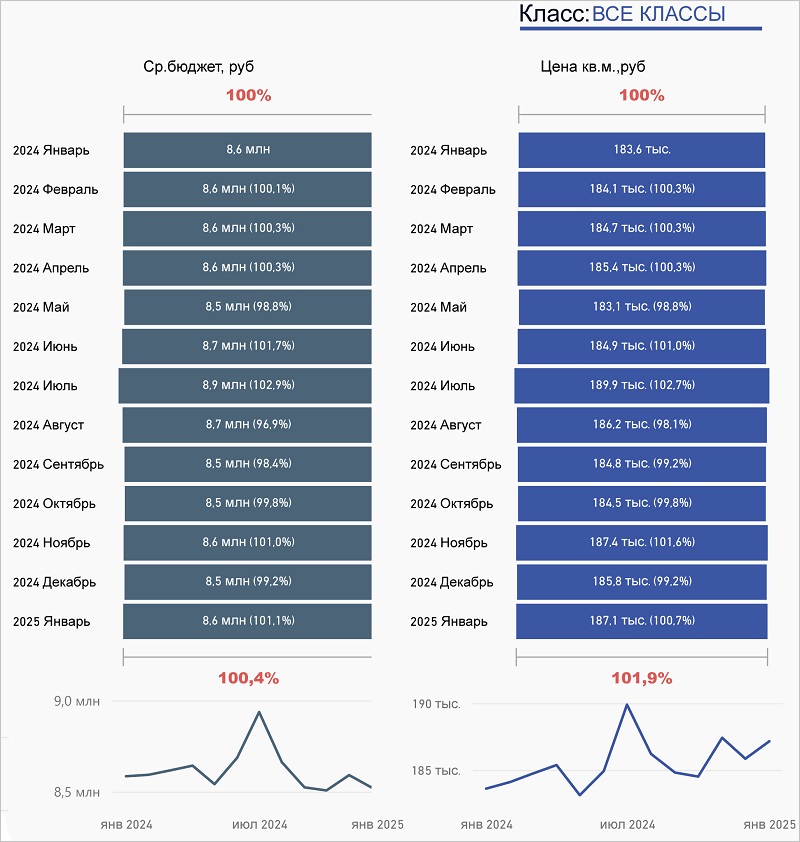

В Троицком и Новомосковском административных округах экспозиция в декабре уменьшилась до 18,1 тыс. предложений (-4,7%) при средней площади лота в 48,2 кв. м (+0,4%).

Динамика показателей экспозиции, 2024—2025 годы, Новая Москва

Источник: bnMAP.pro

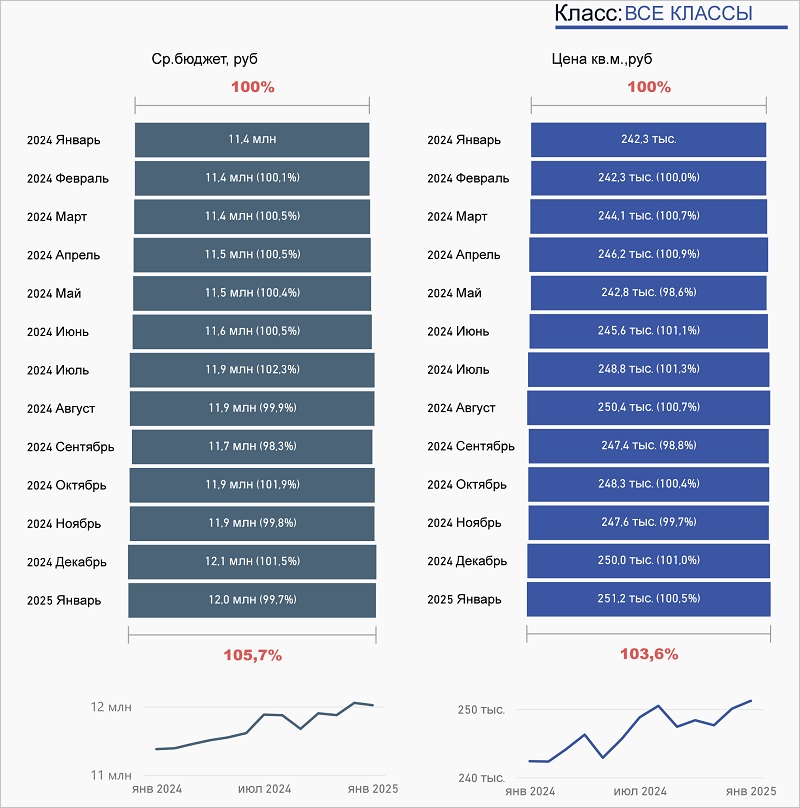

Стоимость квартир и апартаментов, выставленных на продажу в ТиНАО, по расчетам bnMAP.pro, к ноябрю увеличилась на 1,7%, до 12,1 млн руб.

Цена «квадрата» составила 250,0 тыс. руб. (-1,0%).

Динамика показателей экспозиции, 2024—2025 годы, Подмосковье

Источник: bnMAP.pro

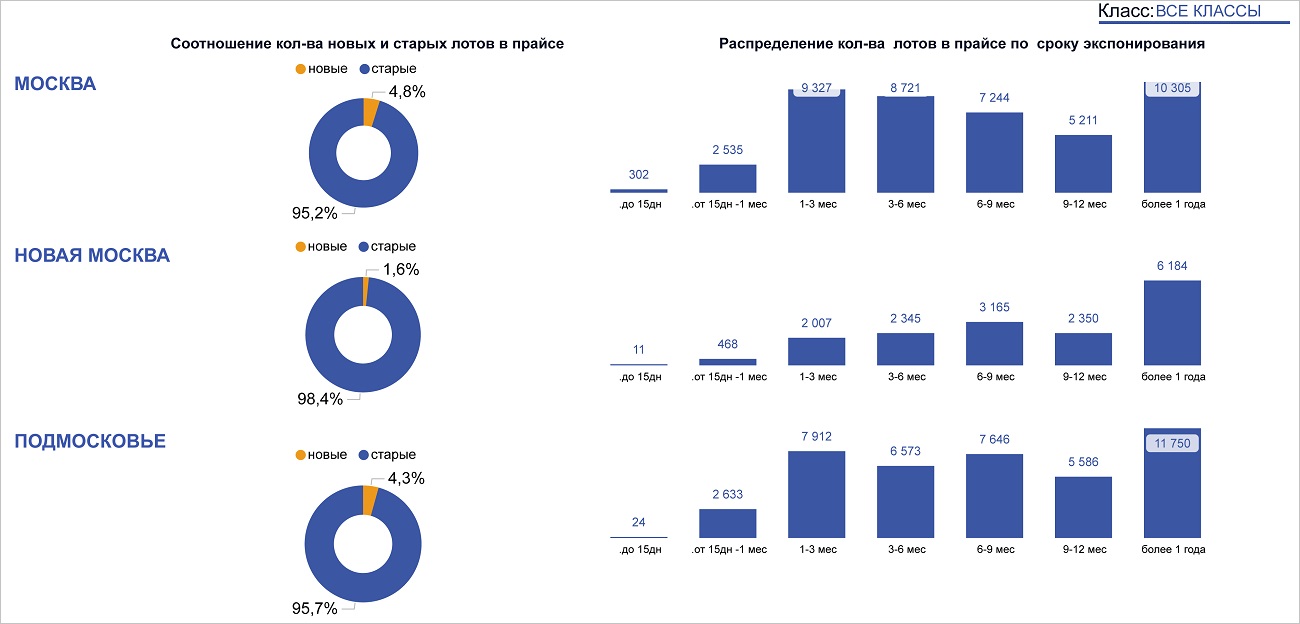

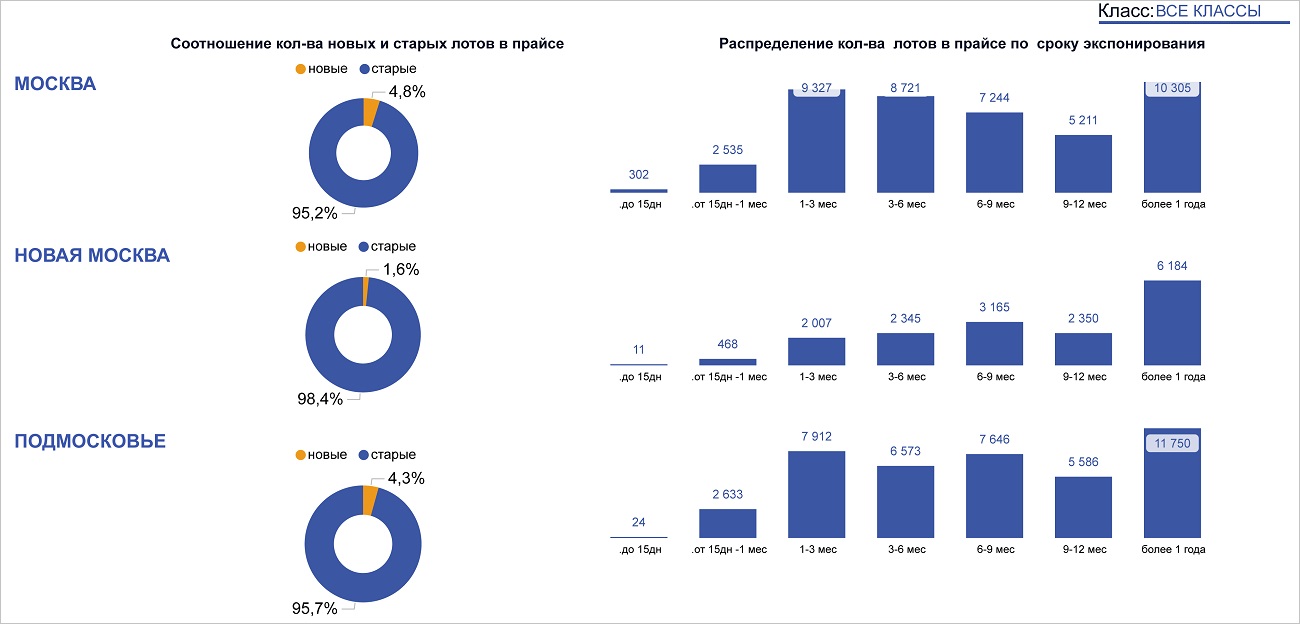

В Московской области в декабре было представлено 49,6 тыс. лотов, что на 4,4% больше, чем месяцем ранее.

Средняя площадь экспонируемых объектов выросла на 0,2%, до 45,9 кв. м.

Динамика показателей экспозиции, 2024—2025 годы, Подмосковье

Источник: bnMAP.pro

В конце года на рынке подмосковных новостроек один лот в среднем стоил 8,5 млн руб. (-1,2% к ноябрю), а 1 кв. м — 185,8 тыс. руб. (-0,9%).

Анализ лотов в прайсах по срокам экспозиции на 14.01.2025

Источник: bnMAP.pro

Эксперты отметили, что на момент мониторинга доля «нового» предложения в старых границах столицы составляла 4,8%, в Новой Москве — 1,6%, в области — 4,3%.

Все типы квартир и апартаментов — от студий до четырехкомнатных — уходили с витрины быстрее всего в «старой» Москве, а медленнее (за исключением двухкомнатных) — в ТиНАО.

Авторы обзора уточнили, что расчеты проводились по корпусам, находящимся в реализации.

Подробно с результатами исследования можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: объем предложения в столичных новостройках премиум-класса за год вырос на 36%

Эксперты: новостройки в старых границах Москвы за год подорожали в среднем на треть

Эксперты: в конце года Новая Москва стала лидером по росту продаж в столичных новостройках

Эксперты: столичные новостройки в декабре подорожали на 1%

Эксперты назвали города — спутники Москвы с максимальным ростом цен на новостройки

Эксперты: средневзвешенная цена предложения в новостройках Новой Москвы стабилизировалась

Эксперты: к концу года на рынке новостроек Московского региона восстановился спрос