Эксперты: после резкого роста в III квартале к концу 2024 года в России упала стоимость аренды жилья

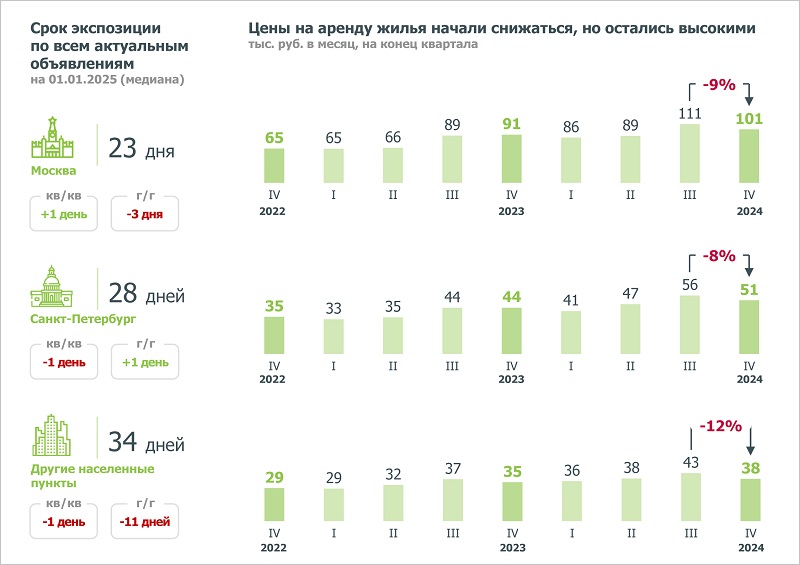

Об этом говорится в обзоре Аналитического центра ДОМ.РФ. Цены в разных локациях по сравнению с пиковыми значениями ставок в июле — сентябре снизились на 8% —12%.

Фото: дом.рф

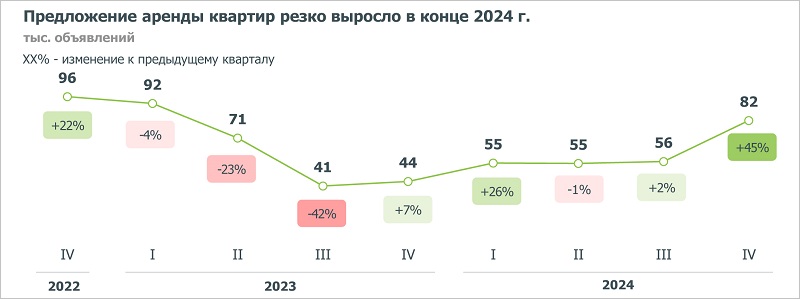

Предложение аренды жилья к январю, согласно исследованию, резко выросло (до 81,6 тыс. активных объявлений на 01.01.2025, +86% за год).

Источники: Циан, ДОМ.РФ

При этом индикаторы спроса не увеличились. Количество закрытых объявлений стабильно последние девять месяцев, между тем среднее количество просмотров даже уменьшилось.

Источники: Циан, Росстат, ДОМ.РФ

Если предыдущие волны роста предложения в 2020 и 2022 годах были вызваны внешними событиями, то сейчас собственники стали активнее выставлять квартиры в аренду, а не ждать их продажи.

Прежде всего, они ориентируются на запретительные рыночные ставки по ипотеке (29% на конец 2024 года) и высокую доходность от сдачи жилья.

Источники: Циан, ДОМ.РФ

Аналитики напомнили, что стоимость аренды жилья до исторического максимума взлетела в III квартале. Произошло это из-за высокого спроса и ограниченного количества объявлений.

В результате по итогам года средние цены аренды квартиры в Москве достигли 101 тыс. руб. в месяц (+11% к 2023 году), в Санкт-Петербурге — 51 тыс. руб. (+16%), в нестоличных городах — 38 тыс. руб. (+9%).

Фото предоставлено пресс-службой ДОМ.РФ

«Дальнейшая динамика будет зависеть от уровня ставок, повышения доступности ипотеки и реализации накопленного спроса на собственное жилье», — считает руководитель Аналитического центра ДОМ.РФ Михаил Гольдберг (на фото).

«Высокий объем предложения на рынке аренды в IV квартале привел к изменению сценария выбора вариантов», — отметил заместитель директора по развитию арендного жилья ДОМ.РФ Илья Климов (на фото ниже).

Фото предоставлено пресс-службой ДОМ.РФ

По его словам, наблюдается смещение локационных границ. Например, клиенты, ранее рассматривающие привязку к московскому СВАО (метро Ботанический сад), в реалиях сегодняшнего дня готовы переезжать в ЮАО (станция ЗИЛ), ориентируясь в первую очередь на комфортный чек.

При этом транспортная доступность по-прежнему остается одним из ключевых факторов при выборе арендного жилья, тогда как время поездки до места назначения становится менее критичным, подчеркнул Илья Климов.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: по своей непредсказуемости рынок недвижимости стал напоминать фондовый

Эксперты: за год в России выросли спрос, предложение и цены аренды квартир

Эксперты: долгосрочная аренда жилья в столице растет в 1,5 раза быстрее, чем зарплаты москвичей

Эксперты: платежи по ипотеке в России на 20% ниже ставок аренды жилья

Эксперты: пока ставки по ипотеке остаются на заградительном уровне, съемное жилье продолжит дорожать

Эксперты: таких ставок аренды жилья в Москве никогда не было

Эксперты: вместо ипотеки люди выбирают депозиты и аренду жилья

Эксперты оценили доходность и окупаемость студий площадью до 28 кв. м в российских новостройках