Эксперты: предложение новостроек в «старой» Москве за год выросло на 15%

Аналитики Метриум подсчитали, что на первичном рынке Москвы в старых границах сегодня представлено 53 330 квартир и апартаментов. По сравнению с сентябрем прошлого года этот показатель прибавил 14,8%.

Источник: Метриум

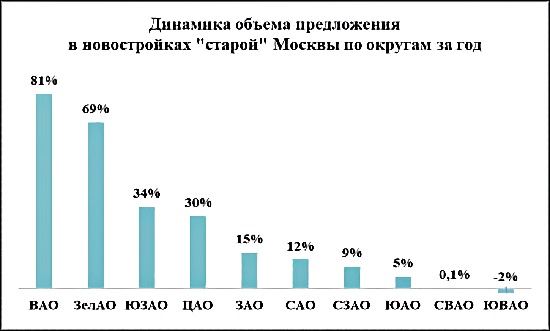

С января по сентябрь 2024 года количество лотов в продаже увеличилось в 9 из 10 столичных округов.

При этом максимальный рост зафиксирован в ВАО (+81%), ЗелАО (+69%) и ЮЗАО (+34%).

Снижение предложения обнаружено только в ЮВАО (-2%).

Источник: Метриум

Коммерческий директор ГК ОСНОВА (девелопер ЖК EvoPark Измайлово, ЖК EvoPark Сокольники, ЖК Nametkin Tower, ЖК VERY) Игорь Сибренков (на фото ниже) отметил активизацию девелоперов в тех районах столицы, которые не были насыщены новостройками и могли предложить преимущественно старый фонд.

«С другой стороны, здесь был реализован достаточно большой пул площадок, что позволило девелоперам вывести в этих округах существенный объем нового качественного предложения», — подчеркнул девелопер.

Фото пресс-службы ГК ОСНОВА

По словам Игоря Сибренкова, развитию локального первичного рынка и повышению его востребованности способствуют совершенствование транспортной системы в округах, появление новых станций метро и, конечно, наличие больших зеленых зон и разветвленной инфраструктуры.

Еще одна причина резкого роста экспозиции — относительно невысокая стартовая база. Округа, где за последний год активизировались девелоперы, входили в число отстающих по широте выбора новостроек. Так, в ЗелАО год назад девелоперы предлагали 396 лотов, в ВАО — 2 154, в ЮЗАО — 3 031.

Источник: Метриум

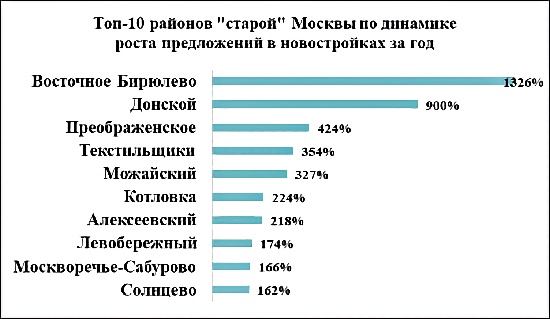

Максимальный рост предложения эксперты увидели в Восточном Бирюлеве (+1 326%), Донском (+900%) и Преображенском (+424%).

В Преображенском районе зафиксирован существенный прирост числа лотов (+602), тогда как в Восточном Бирюлеве — 411, в Донском районе — 225.

Фото: Regions Development

Коммерческий директор Regions Development (девелопер премиального ЖК Преображенская площадь) Лилия Арцибашева отметила, что Преображенское — одна из самых молодых в Москве премиальных локаций.

«При этом цены здесь еще не перегреты, — добавила она и уточнила: — Доля премиальных новостроек в этом районе составляет 79,6% против 62,7% год назад».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты отметили спад вывода на рынок новых жилых комплексов

Эксперты назвали районы Новой Москвы, где снизились цены на новостройки

Эксперты оценили рост стоимости жилья в новостройках Москвы

Эксперты: спрос, продажи и ипотека падают, поэтому застройщикам необходима господдержка

Эксперты: сокращение спроса на новостройки продлится до 1,5 лет

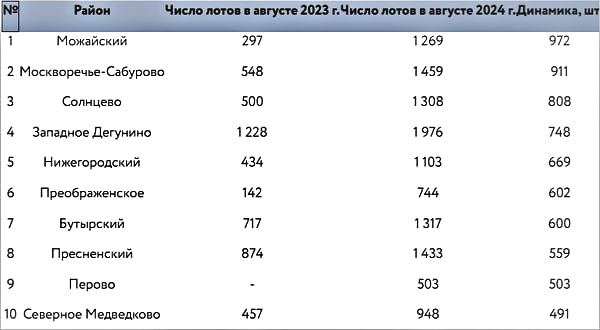

Названы самые строящиеся районы Москвы

Эксперты: в августе на рынке новостроек Москвы более высокую устойчивость показал бизнес-класс

Эксперты назвали причины отрицательной динамики на московском рынке новостроек в августе

Эксперты отмечают активизацию запуска новостроек

Эксперты: доля инвестиций региональных девелоперов в московские проекты достигла рекордных 39%

Заинтересованы ли застройщики в сокращении объемов ввода жилья: мнения экспертов

Эксперты: вывод на рынок новых проектов в регионах сократился на 35%