Эксперты предполагают, что восстановление спроса на рынке новостроек начнется в сентябре

Интернет-сервис bnMAP.pro подготовил развернутый отчет о структуре и динамике продаж в Московском регионе. Он включает актуализированные данные на май 2024 года по дате подписания договора, а также текущие и прогнозные значения реального спроса на июнь.

Фото: bnmap.pro

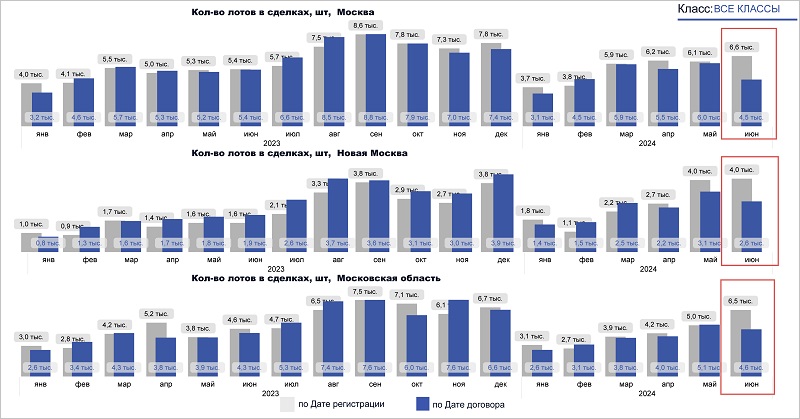

В мае в «старой» Москве прошли регистрацию 6,0 тыс. лотов в сделках, что, по расчетам аналитиков, на 9,1% больше, чем в апреле.

В Новой Москве зарегистрировано 3,1 тыс. лотов (+40,1%), в Подмосковье — 5,1 тыс. (+27,55%).

Сравнение количества лотов в сделках по датам договора и регистрации в динамике, 2023—2024 годы

Источник: bnMAP.pro

По предварительным данным, в июне в старых границах столицы было подписано и зарегистрировано 4,5 тыс. договоров, в ТиНАО — 2,6 тыс., в Московской области — 4,6 тыс.

Эксперты ожидают, что реальный спрос составит 7,2 тыс., 4,1 тыс. и 7,4 тыс. сделок соответственно.

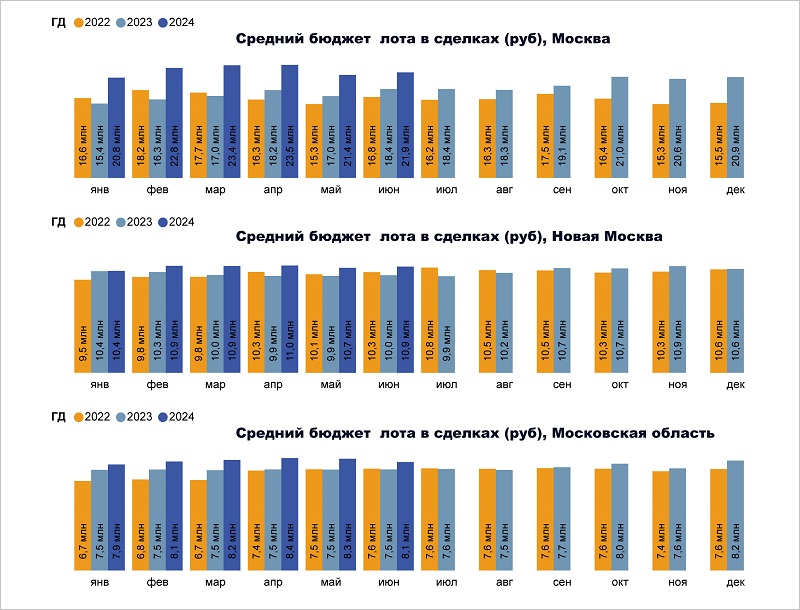

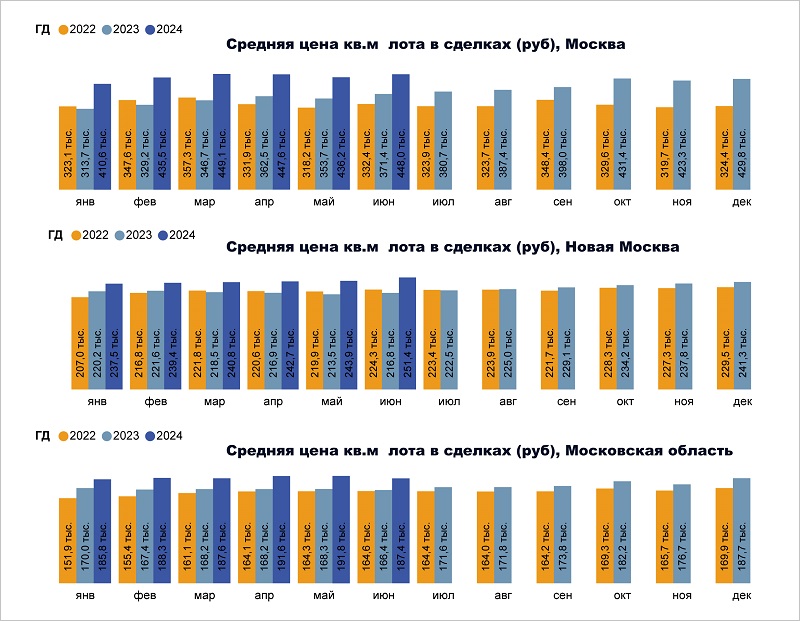

Динамика ценообразования лотов в сделках, 2022—2024 годы

Источник: bnMAP.pro

В январе — мае выросли средний бюджет лота и цена 1 кв. м:

• в Москве — до 22,5 млн руб. (+32,9% за год) и 438,6 тыс. руб. за «квадрат» (+27,5%);

• в ТиНАО — до 10,8 млн руб. (+7,7%) и 241,4 тыс. руб. за 1 кв. м (+10,9%);

• в Московской области — до 8,2 млн руб. (+9,5%) и 189,5 тыс. руб. (+12,6%).

Специалисты также рассчитали предварительные ценовые значения по трем локациям за июнь.

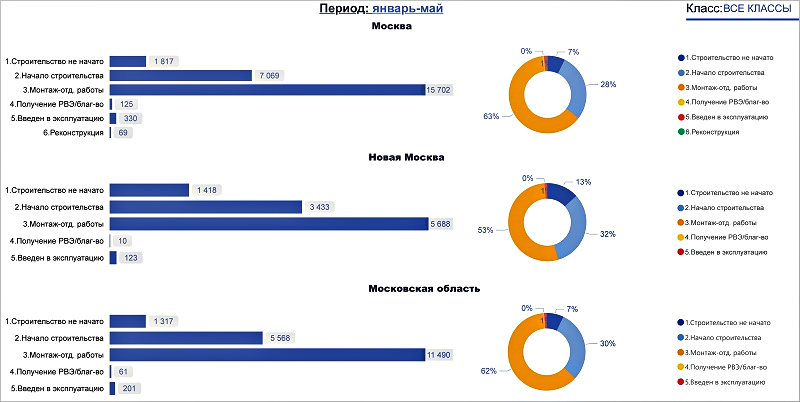

Структура по количеству лотов в сделках на этапах строительства, 2024 год

Источник: bnMAP.pro

Согласно отчету, в структуре продаж основное место занимают лоты на этапе монтажа и отделочных работ:

• в «старой» Москве таких 63%;

• в ТиНАО — 53%;

• в Подмосковье — 62%.

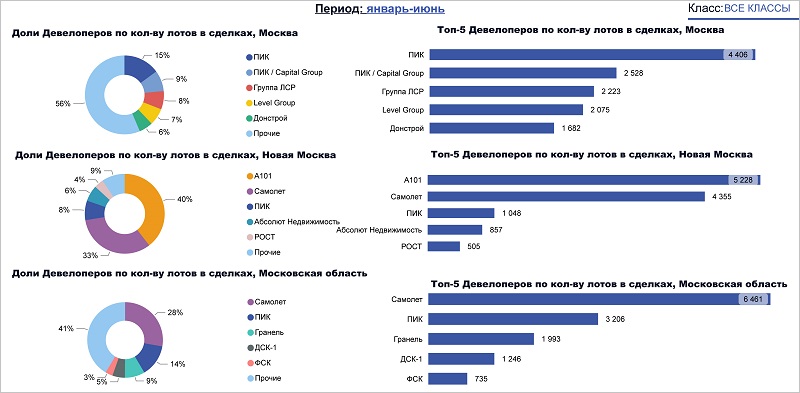

Структура девелоперов — лидеров по количеству лотов в сделках, 2024 год

Источник: bnMAP.pro

В составленном bnMAP.pro рейтинге застройщиков лидерами в своих локациях стали ПИК, ГК А101 и ГК Самолет.

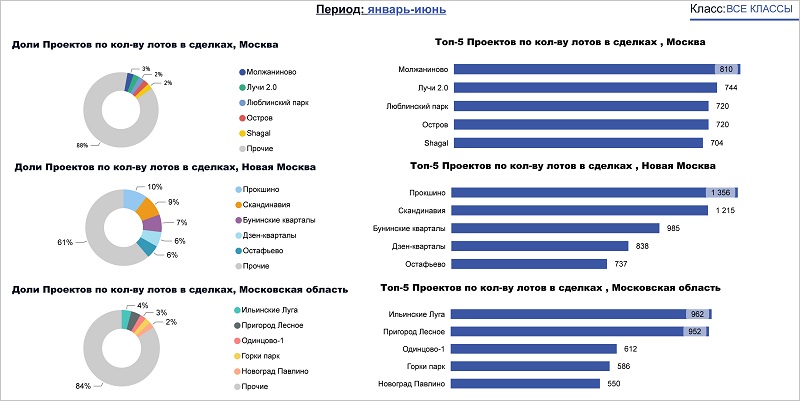

Структура проектов — лидеров по количеству лотов в сделках, 2024 год

Источник: bnMAP.pro

В первую тройку лучших проектов вошли ЖК Молжаниново, ЖК Прокшино и ЖК Ильинские луга.

Кроме того, аналитики определили динамику количества лотов в сделках с ипотекой, проектные остатки и другие показатели. С их подробным отчетом можно ознакомиться здесь.

Фото предоставлено пресс-службой bnMAP.pro

В целом I полугодие оказалось периодом подготовки к скорой отмене льготной госпрограммы на новостройки, отметил директор bnMAP.pro Сергей Лобжанидзе (на фото).

С января количество сделок с ипотекой стабильно росло, небольшая просадка наблюдалась лишь с марта по апрель.

«С учетом этого мы ожидаем пикового спроса в июне и отката в следующих месяцах с возможным постепенным восстановлением спроса начиная с сентября», — прогнозирует эксперт.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в июне розничные продажи жилья в Московском регионе выросли на 24%

Эксперты: студии в Москве подорожали после запрета на их строительство

Эксперты: в июне на первичном рынке «старой» Москвы появилось 17 новых проектов

Эксперты определили районы Москвы с максимальным снижением цен на новостройки

Эксперты: в Москве растет спрос на жилье бизнес-класса

Эксперты: квартиры дешевле 10 млн руб. «уходят» из «старой» Москвы в Новую

Росреестр: количество ипотечных сделок в Москве за четыре месяца снизилось на 6%

Эксперты: в Москве выросло число сделок с новостройками

Эксперты: Москва на первом месте в России по темпам роста цен на новостройки