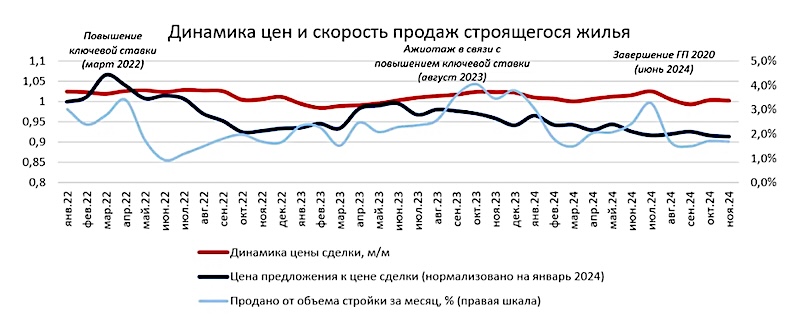

Эксперты: спрос и цены на первичном рынке поддерживали лишь дополнительные лимиты по госпрограммам

Центр финансовой аналитики Сбера и специалисты Домклик изучили, как в ноябре менялись цены на новое и вторичное жилье, и дали свои прогнозы по их дальнейшей динамике.

Фото © Николай Винокуров / Фотобанк Лори

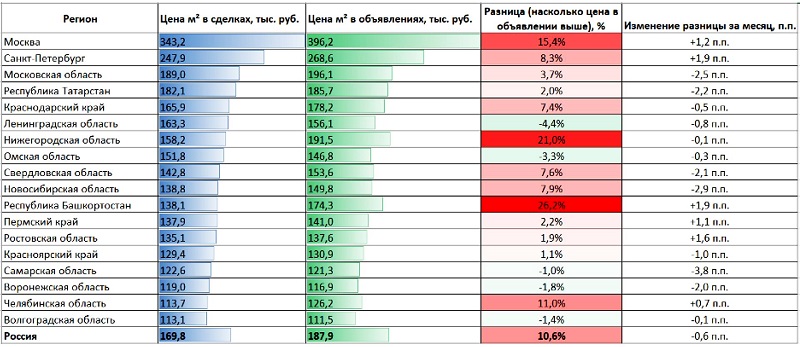

Согласно данным СберИндекса, в прошлом месяце средняя стоимость 1 кв. м на первичном рынке РФ составила 169,8 тыс. руб.

Как и ранее, в лидерах по стоимости сделок значатся столичные регионы — Москва (343,2 тыс. руб.), Санкт-Петербург (247,9 тыс. руб.) и Подмосковье (189,0 тыс. руб.).

Наименьшие цены зафиксированы в Волгоградской (113,1 тыс. руб. за «квадрат»), Челябинской (113,7 тыс. руб.) и Воронежской (119 тыс. руб.) областях.

Фото: domclick.ru

«В ноябре спрос быстро реагировал на получение банками дополнительного финансирования по госпрограммам», — отметил директор дивизиона Домклик Алексей Лейпи (на фото).

Сразу после возобновления выдач количество сделок по льготной ипотеке росло до пиковых значений.

Источник: Домклик

Именно это поддерживало спрос и цены — в ноябре стоимость 1 кв. м. незначительно, но увеличилась (на 0,3%, до 169,8 тыс. руб.). Заметнее всего — в Омской (+4,6%), Самарской (+4,5%) и Ленинградской (+2,8%) областях.

Незначительное снижение было отмечено лишь в столице (-1,3%) и Республике Башкортостан (-0,1%).

Разница между ценой 1 кв. м в сделках и объявлениях в прошедшем месяце оставалась существенной: в среднем по РФ — 10,6%, в Башкирии — 26,2%, в Нижегородской области — 21%, в Москве — 15,4%.

Источник: Домклик

Тем не менее за прошедший месяц разрыв сократился как в целом по РФ (на 0,6 п. п.), так и в большинстве крупнейших регионов. Наибольшее снижение отмечено в Самарской (-3,8 п. п.), Новосибирской (-2,9 п. п.) и Московской (-2,5 п. п.) областях.

Сокращение разрыва между ценами предложения и в реальных сделках, по мнению экспертов, может свидетельствовать о скором их снижении.

Источник: Домклик

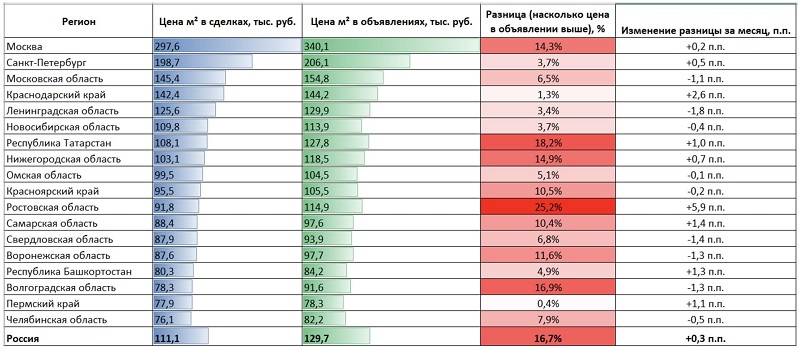

Согласно статистике ипотечных сделок, в ноябре средняя стоимость 1 кв. м на рынке вторичного жилья составила 111,1 тыс. руб.

Наибольшая стоимость готовых квартир ожидаемо зафиксирована в столице (297,6 тыс. руб.), Санкт-Петербурге (198,7 тыс. руб.) и Московской области (145,4 тыс. руб.). Наименьшая — в Челябинской, Волгоградской областях и Пермском крае (менее 80 тыс. руб. за «квадрат»).

Разница между ценами предложения и в сделках на вторичном рынке выше, чем на первичном, — 16,7% в среднем по стране (+0,3 п. п. за месяц).

Значимое сокращение разрыва (более 1 п. п.) наблюдалось в Московской, Воронежской и Волгоградской областях. Как считают аналитики, вероятность того, что в ближайшее время в этих регионах цены пойдут на спад достаточно велика.

Источник: Домклик

В Ростовской, Самарской областях и Краснодарском крае, напротив, это маловероятно: разрыв между спросом и предложением там продолжает увеличиваться (+1 п. п. и более).

В ноябре рост цен на готовое жилье ускорился: если в октябре средняя стоимость 1 кв. м в сделках выросла на 0,5%, то в ноябре — на 1%.

Прирост стоимости выше общероссийского уровня отмечен в Свердловской (+1,9%), Волгоградской (+1,4%), Воронежской (+1,2%) и Московской областях (+1,2%).

Лидерами по снижению этого показателя стали Башкортостан (-0,7%) и Москва (-0,3%).

Скорее всего, предположили эксперты, в ближайшее время цены на «вторичку» в целом по РФ перейдут к снижению.

Источник: Домклик

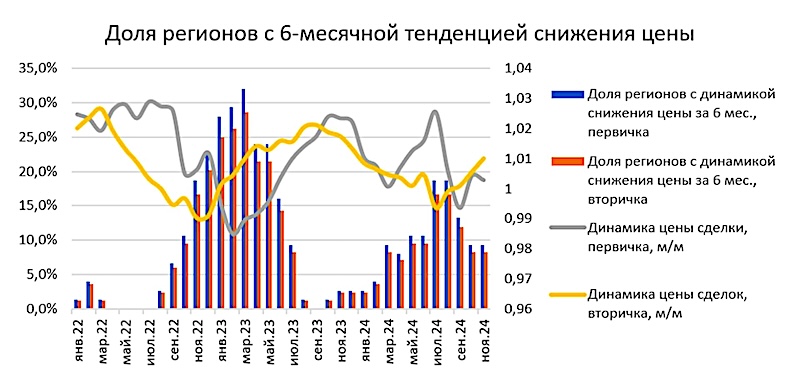

В своем исследовании специалисты Сбера использовали новую метрику «Широта рынка», которая фиксирует количество отдельных регионов, вовлеченных в то или иное движение по стоимости 1 кв. м.

На графике видно, что общее изменение темпов роста цен затрагивает не все регионы, но многие из них. В разных субъектах динамика может быть разнонаправленной, но средние показатели всегда реагируют на преобладающую тенденцию.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Прогнозы экспертов на 2025 год и советы покупателям квартир в новостройках

Эксперт: в Петербургском регионе сильнее всего дорожает элитная недвижимость

Эксперты: снижение цен на рынке готового жилья крупных городов в ноябре продолжилось

Эксперты: в ноябре новостройки подешевели лишь в Челябинске, Волгограде и Нижнем Новгороде

Эксперты: прогнозы на 2025 год по ставкам на льготную и рыночную ипотеки и ценам на жилье

Эксперты о ценах на новостройки и плюсах вторичного жилья

Эксперты определили районы столицы с максимальным ростом цен на новостройки элит-класса

Эксперты назвали самые популярные города Подмосковья по уровню продаж новостроек

Эксперты: за год столичные новостройки бизнес-класса подорожали на 13%

Эксперты составили рейтинг спутников Москвы по росту цен на новостройки