Эксперты: столичные застройщики уходят из массового сегмента в бизнес-класс

Компания Метриум подвела итоги I полугодия на первичном рынке массового сегмента «старой» Москвы. Согласно исследованию, объем предложения за шесть месяцев вырос на 4,1%, а спрос сократился на 35,9%.

Фото: vk.com

По данным аналитиков, в январе — июне, на рынке новостроек стандарт- и комфорт-классов в старых границах столицы в реализации находилось 108 проектов, где предлагалось 20,5 тыс. лотов.

Из них 17,7 тыс. проектов — это квартиры и 2,8 тыс. — апартаменты.

№ |

Название ЖК |

Девелопер |

Объект продаж |

1 |

квартиры |

||

2 |

квартиры |

||

3 |

квартиры |

||

4 |

квартиры |

||

5 |

Брусника |

квартиры |

|

6 |

квартиры |

Источник: Метриум

В I полугодии стартовало шесть новых проектов массового сегмента.

Источник: Метриум

Среди столичных административных округов максимальный объем предложения отмечен в ЮВАО (17,5%).

Источник: Метриум

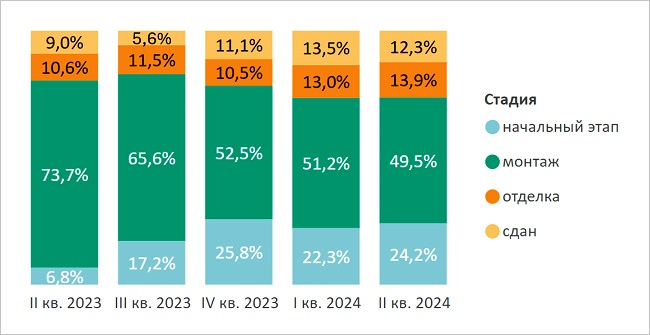

Распределение лотов по стадии строительной готовности сопоставимо с началом 2024 года.

Впрочем, сократилась доля предложения на этапе монтажа этажей (-24,2 п. п. за год). Эксперты Метриум объяснили это сравнительно небольшим выводом на рынок новых проектов массового сегмента в 2023 году. Причем наибольшая их часть появилась только в IV квартале.

Источник: Метриум

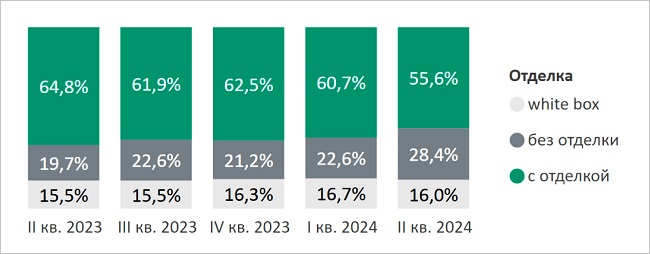

В стандарт- и комфорт-классах сокращается доля предложения квартир и апартаментов с чистовой отделкой.

При этом спрос на них достаточно высокий, поскольку стоимость ремонта можно заложить в ипотечный кредит.

Источник: Метриум

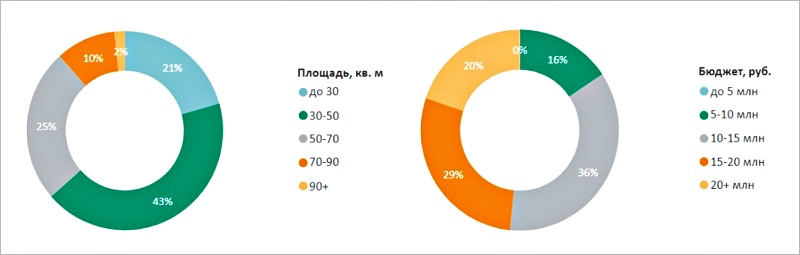

На фоне запрета на строительство квартир площадью менее 28 кв. м значительно выросли цены на данный формат. Если в начале 2024 года на рынке массового сегмента предлагалось 24% лотов с бюджетом до 10 млн руб., то к концу июня их стало 16%.

Кроме того, после сокращения до 6 млн руб. максимальной суммы кредита при первоначальном взносе в 30% стоимость квартиры, которую можно было позволить в рамках господдержки, составляла 8,57 млн руб.

Источник: Метриум

По подсчетам аналитиков, средневзвешенная стоимость 1 кв. м квартир и апартаментов за квартал выросла на 6%, за полгода — на 5,9% и за год — на 18%. Аналитики объясняют это не только реакцией девелоперов на повышенный спрос в связи с окончанием льготной ипотеки, но и ограничениями на строительство жилья площадью менее 28 кв. м.

Специалисты Метриум также составили рейтинг самых доступных в экспозиции июня апартаментов массового сегмента:

• ЖК Wellbe: апартамент площадью 19,4 кв. м. за 4,3 млн руб.;

• ЖК CLEMENTINE: апартамент площадью 20,6 кв. м. за 5 млн руб.;

• ЖК CitiMix: апартамент площадью 20,7 кв. м. за 5,1 млн руб.

А вот как выглядят лидеры рейтинга самых доступных квартир:

• ЖК Никольские луга: квартира площадью 19,8 кв. м. за 5,9 млн руб.;

• ЖК Зеленый парк: квартира площадью 19,8 кв. м. за 6,4 млн руб.;

• ЖК ЛУЧИ: квартира площадью 22,2 кв. м. за 6,6 млн руб.

С полным текстом исследования можно ознакомиться здесь.

Фото предоставлено пресс-службой компании Метриум

«Если годом ранее проекты массового сегмента преобладали на первичном рынке, то теперь уступают по предложению комплексам бизнес-класса», — отметил управляющий директор Метриум Руслан Сырцов (на фото).

С одной стороны, это, по его словам, является результатом вымывания экспозиции на фоне потребительской активности в преддверии сворачивания льготной ипотеки. С другой стороны, такая динамика связана с решением многих девелоперов переориентироваться на бизнес-класс, не столь зависимый от господдержки.

Эксперт не сомневается в том, что предложение в стандарт- и комфорт-классах продолжит сокращаться и во II полугодии. При этом цены вряд ли снизятся, полагает Руслан Сырцов: самые недорогие квартиры в новостройках становятся дефицитом после запрета властей столицы на их проектирование.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: студии в Москве подорожали после запрета на их строительство

Эксперты: в июне на первичном рынке «старой» Москвы появилось 17 новых проектов

Эксперты определили районы Москвы с максимальным снижением цен на новостройки

Эксперты: элитным жильем в Москве заинтересовались сотрудники IT-компаний и иногородние инвесторы

Эксперты: в Москве растет спрос на жилье бизнес-класса

Эксперты: квартиры дешевле 10 млн руб. «уходят» из «старой» Москвы в Новую

Москва усиливает борьбу с апартаментами, которые продаются как «квазижилье»

С августа минимальная площадь квартир в Москве должна быть не меньше 28 кв. м

Эксперты: цена 1 кв. м в новостройках разных районов Москвы за год выросла более чем на треть