Эксперты: за год на рынке новостроек Санкт-Петербурга и Ленобласти продажи упали на 41%, а цены выросли почти на 20%

Такие данные содержатся в очередном исследовании, проведенном специалистами профильного портала Dataflat.Ru.

Фото: www.st1.bsn.ru

В исследовании на основе данных Росреестра по регистрации ДДУ и договоров уступок прав требования на квартиры и апартаменты отражена динамика основных показателей обеих субъектов локаций как за минувший месяц, так и за год.

Источник: Dataflat.Ru по данным Росреестра

Как видно из таблицы выше, в июле 2022 года объем продаж в целом по Петербургскому региону (Северная столица и Ленинградская область) относительно июня значительно вырос — на 28% по числу лотов.

Заметно подросла за месяц и доля сделок с использованием ипотечного кредитования — с 78% до 84%.

Как в Санкт-Петербурге, так и в Ленинградской области зафиксировано уменьшение к июню средней цены 1 кв. м реализованного лота — на 2%, а в Санкт-Петербурге снизилась и средняя цена за квартиру/апартамент — на 4%.

Фото: www.kvobzor.ru

Комментируя вышеприведенные показатели, руководитель платформы Dataflat.Ru Александр Пыпин (на фото) назвал «аномальной ситуацией» сам факт того, что средняя площадь реализованного лота в Санкт-Петербурге сохраняется ниже, чем в Ленинградской области: в июле разница составила почти 2 кв. м.

Источник: Dataflat.Ru по данным Росреестра

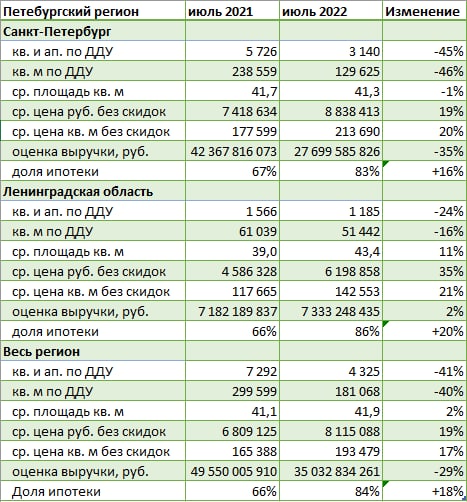

Годовая динамика основных параметров рынка новостроек Северной столицы и Ленобласти отражена в таблице выше. Из нее видно, что объем продаж по сравнению с июлем 2021 года упал более чем на 40%, а средний бюджет покупки вырос на 19%.

В Санкт-Петербурге рынок объем продаж за год рухнул на 45% (в лотах), а Ленинградской области — на 24%. Но в последнем случае произошла некоторая компенсация потерь застройщиков за счет значительного роста средней цены лота (+35%).

Фото: www.stroikyufy.ru

Стоит также отметить, что доля сделок с использованием ипотеки в Петербургском регионе за год увеличилась более чем на четверть — с 66% до 84%.

Другие публикации по теме:

Стройкомплекс Санкт-Петербурга и Ленинградской области стойко реагирует на внешние факторы

Власти Санкт-Петербурга намерены к 2025 году ликвидировать в городе дефицит социальных объектов

Эксперты: за год продажи жилья в Северной столице и прилегающих районах упали более чем наполовину

Продажи по ДДУ и уступкам в Петербургском регионе: в апреле упала и реализация, и выручка

В марте по ДДУ и уступкам в Петербургском регионе было продано жилья на 12% больше, чем год назад