Институт КРТ впервые опередил по объемам стройки прежние механизмы комплексной застройки

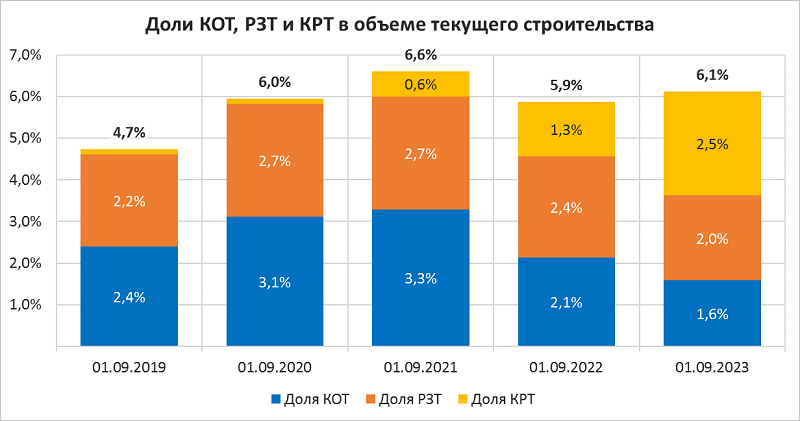

На КРТ приходится 2,5% от всего объема многоквартирного строительства в РФ с привлечением средств дольщиков. Доля КОТ — 1,6%, РЗТ — 2,0%. Это следует из данных проектных деклараций застройщиков, которые проанализировал портал ЕРЗ.РФ.

Фото: www.msk.mosreg.ru

Из регионов в объеме стройки по КРТ лидирует Московская область. А среди субъектов РФ, где строительство жилья в рамках механизма КРТ ведется по инициативе органов местного самоуправления, — Тюменская область.

Источник: ЕРЗ.РФ на основе данных проектных деклараций застройщиков

Институт КРТ ежегодно удваивает свою долю в общем объеме многоквартирного строительства. Если по состоянию на 1 сентября 2021 года такая доля составляла лишь 0,6%, то в 2021 — 1,3%, а в сентябре 2023 — уже 2,5%. В 2023 году КРТ впервые опередило по объему строительства КОТ (комплексное освоение территорий) и РЗТ (развитие застроенных территорий).

Согласно данным проектных деклараций, всего строительство с применением механизма КРТ сегодня ведется в 30 регионах Российской Федерации.

Общий объем возводимых домов с использованием механизмов КРТ на 01.09.2023 составляет 2 771 591 м2 — это 208 многоквартирных домов (МКД) на 60 016 квартир.

Место |

Регион |

м² |

% |

домов |

квартир |

1 |

Московская область |

1 299 609 |

46,9% |

53 |

27 307 |

2 |

Краснодарский край |

330 460 |

11,9% |

50 |

9 860 |

3 |

Пензенская область |

186 011 |

6,7% |

8 |

3 794 |

4 |

Тюменская область |

126 436 |

4,6% |

6 |

2 624 |

5 |

г. Москва |

94 692 |

3,4% |

2 |

1 916 |

6 |

Рязанская область |

67 819 |

2,4% |

3 |

1 482 |

7 |

Ленинградская область |

55 414 |

2,0% |

18 |

809 |

8 |

Свердловская область |

53 962 |

1,9% |

3 |

1 318 |

9 |

Кировская область |

48 676 |

1,8% |

8 |

814 |

10 |

Красноярский край |

45 322 |

1,6% |

2 |

902 |

11 |

Республика Адыгея (Адыгея) |

44 954 |

1,6% |

4 |

975 |

12 |

Ростовская область |

44 240 |

1,6% |

4 |

879 |

13 |

Кемеровская область |

41 695 |

1,5% |

6 |

724 |

14 |

Республика Башкортостан |

37 160 |

1,3% |

2 |

1 007 |

15 |

Приморский край |

33 168 |

1,2% |

1 |

784 |

16 |

Нижегородская область |

32 945 |

1,2% |

1 |

582 |

17 |

Хабаровский край |

29 562 |

1,1% |

4 |

718 |

18 |

Челябинская область |

29 245 |

1,1% |

2 |

563 |

19 |

Республика Ингушетия |

27 258 |

1,0% |

2 |

348 |

20 |

Республика Дагестан |

26 020 |

0,9% |

10 |

432 |

21 |

Владимирская область |

20 486 |

0,7% |

1 |

396 |

22 |

Брянская область |

19 548 |

0,7% |

2 |

390 |

23 |

Республика Татарстан (Татарстан) |

16 901 |

0,6% |

1 |

303 |

24 |

Новосибирская область |

14 567 |

0,5% |

8 |

270 |

25 |

Калужская область |

13 645 |

0,5% |

1 |

179 |

26 |

Ульяновская область |

12 537 |

0,5% |

2 |

258 |

27 |

Республика Крым |

11 389 |

0,4% |

1 |

236 |

28 |

Чувашская Республика — Чувашия |

4 424 |

0,2% |

1 |

85 |

29 |

Ярославская область |

3 165 |

0,1% |

1 |

56 |

30 |

Вологодская область |

281 |

0,0% |

1 |

5 |

Общий итог |

2 771 591 |

100,0% |

208 |

60 016 |

Источник: ЕРЗ.РФ на основе данных проектных деклараций застройщиков

Как видно из таблицы выше, больше половины объема строительства жилья (46,9%) с применением механизма комплексного развития территорий приходится на Московскую область. В этом регионе в рамках КРТ на 01.09.2023 строится 1 299 609 м2 жилья — это 53 МКД на 27 307 квартир.

Вторую позицию в тройке регионов-лидеров занимает Краснодарский край (11,9%), где в рамках КРТ на 01.09.2023 строится 330 460 м2 — 50 МКД на 9 860 квартир.

На третьем месте расположилась Пензенская область, на долю которой приходится 6,7% строящегося по программам КРТ жилья. На 01.09.2023 года в регионе возводится 186 011 м2 жилья — 8 МКД на 379 квартир.

Из всего объема жилья, строящегося с использованием механизмов КРТ, 91% относится к договорам КРТ, заключенным по инициативе правообладателя земельного участка, 9% — по инициативе органов местного самоуправления.

В ТОП российских регионов, где строительство жилья в рамках механизма КРТ ведется по инициативе органов местного самоуправления (МСУ), вошли 11 субъектов РФ. В совокупности они возводят 250 248 м2 — это 28 МКД на 5 393 квартиры.

Место |

Регион |

ЖК |

м² |

% |

домов |

квартир |

1 |

Тюменская область |

87 836 |

35,1% |

4 |

1 930 |

|

|

54 666 |

21,8% |

3 |

1 260 |

||

|

33 170 |

13,3% |

1 |

670 |

||

2 |

Приморский край |

33 168 |

13,3% |

1 |

784 |

|

|

33 168 |

13,3% |

1 |

784 |

||

3 |

Владимирская область |

20 486 |

8,2% |

1 |

396 |

|

|

20 486 |

8,2% |

1 |

396 |

||

4 |

Красноярский край |

20 401 |

8,2% |

1 |

387 |

|

|

20 401 |

8,2% |

1 |

387 |

||

5 |

Хабаровский край |

19 605 |

7,8% |

2 |

482 |

|

|

19 605 |

7,8% |

2 |

482 |

||

6 |

Свердловская область |

16 575 |

6,6% |

2 |

447 |

|

|

16 575 |

6,6% |

2 |

447 |

||

7 |

Новосибирская область |

14 567 |

5,8% |

8 |

270 |

|

|

8 446 |

3,4% |

1 |

192 |

||

|

6 121 |

2,4% |

7 |

78 |

||

8 |

Ульяновская область |

12 537 |

5,0% |

2 |

258 |

|

|

12 537 |

5,0% |

2 |

258 |

||

9 |

Республика Дагестан |

11 713 |

4,7% |

5 |

159 |

|

|

11 713 |

4,7% |

5 |

159 |

||

10 |

Московская область |

10 195 |

4,1% |

1 |

224 |

|

|

10 195 |

4,1% |

1 |

224 |

||

11 |

Ярославская область |

3 165 |

1,3% |

1 |

56 |

|

|

3 165 |

1,3% |

1 |

56 |

||

|

Общий итог |

|

250 248 |

100,0% |

28 |

5 393 |

Источник: ЕРЗ.РФ на основе данных проектных деклараций застройщиков

На первом месте в данном ранжировании находится Тюменская область, где по инициативе органов МСУ на 01.09.2023 строится два ЖК площадью 87 836 м2 — это 4 МКД на 1 930 квартир.

Вторую позицию занимает Приморский край. В этом регионе по инициативе органов МСУ на 01.09.2023 строится 33 168 м2 — в одном ЖК на 784 квартиры.

Замыкает тройку лидеров Владимирская область, где по инициативе органов МСУ на 01.09.2023 возводится 20 486 м2 — в одном ЖК на 396 квартир.

Другие публикации по теме:

В рамках КРТ в Москве построят 35 млн кв. м недвижимости

Какие регионы получат дополнительные субсидии ФРТ на переселение граждан из аварийного фонда

Более 2 млн кв. м жилья построено в регионах при участии ДОМ.РФ

Определен механизм расселения «последнего жильца» при КРТ

За 15 лет при участии ДОМ.РФ введено в эксплуатацию 26,3 млн кв. м жилья

Участки под снесенными МКД будет проще получить в аренду или собственность

Девелоперский рынок ожидает роста строительства МКД по проектам КРТ в ближайшие годы

Застройщики заинтересовались строительством жилья в новых регионах

Изменение в законодательстве о КРТ

Для реализации проектов КРТ учреждена Управляющая компания Фонда развития территорий

От «спальных» районов — к центрам комфортной жизни

КРТ нежилой застройки: взгляд из Москвы

Места приложения труда и жилая застройка в Москве

Чего не хватает бизнесу в законе о КРТ

Виды комплексного развития территорий

Избыточные требования при подготовке документации по планировке территории исключат

Порядок проведения торгов на право заключения договора о КРТ

Закон о комплексном развитии территорий принят

О внесении изменений в правила землепользования и застройки (ПЗЗ) города Москвы