Как 100+ застройщиков в РФ возводят и продают объекты

Обзор сервиса автоматизации для продаж и стройки объектов Базис Недвижимость.

Базис Недвижимость — российская компания-разработчик программного обеспечения для автоматизации продаж недвижимости и автоматизации этапа стройки. Создание и вывод на рынок высокотехнологичных IT-решений для комфортной и быстрой работы в сфере строительства, эксплуатации зданий и помещений различного назначения — основная специализация компании. Система существует с 2019 года, и за годы завоевала сердца более чем 100 застройщиков РФ.

На сегодняшний день система включает в себя 17 продуктов в двух блоках: стройка и продажи. Рассмотрим каждый из них подробнее. Начнем с решений для автоматизации продаж недвижимости.

Готовый личный кабинет покупателя на сайт застройщика

Личный кабинет — единое место коммуникации с клиентом на всех этапах сделки. С помощью данного продукта у застройщиков есть возможность подключить визуальный маркетплейс объектов недвижимости на сайт, платное и бесплатное бронирование, работу с документами, подбор оптимальной ипотечной программы, регистрацию сделки в Росреестре, получение ключей на этапе заселения, а также работу с гарантийными заявками после того, как покупатель стал жителем.

Чем полезен каждый из этих сервисов?

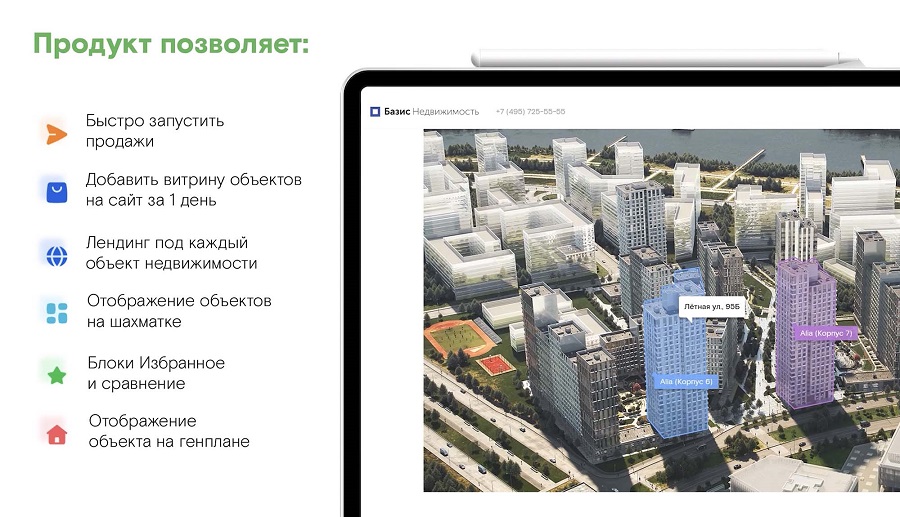

Визуальный маркетплейс на сайт застройщика

Визуальный маркетплейс позволяет быстро запустить продажи без дорогостоящей разработки и интеграции, поскольку система позволяет связать каталог с текущей CRM-системой застройщика. Именно с этим продуктом можно развернуть витрину объектов, которая включает в себя лендинг под каждый объект недвижимости, отображение объектов на шахматке, блоки Избранное и Сравнение, отображение объекта на генплане и маркетинговые ярлыки.

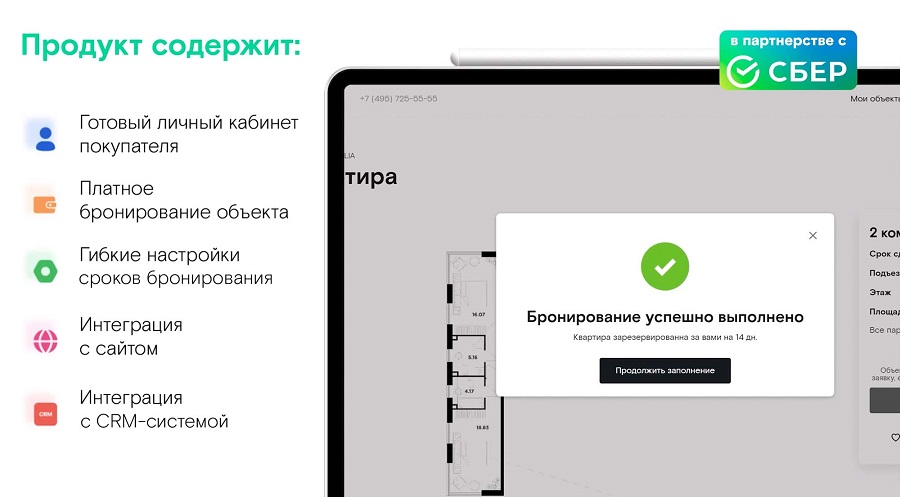

Онлайн бронирование объектов

Представляет собой готовый личный кабинет с возможностью платного бронирования объекта. Внутри гибкие настройки бронирования, интеграция с сайтом и интеграция с CRM-системой. Платное бронирование позволит увеличить продажи на 24% за счет механизма фиксации интереса покупателя.

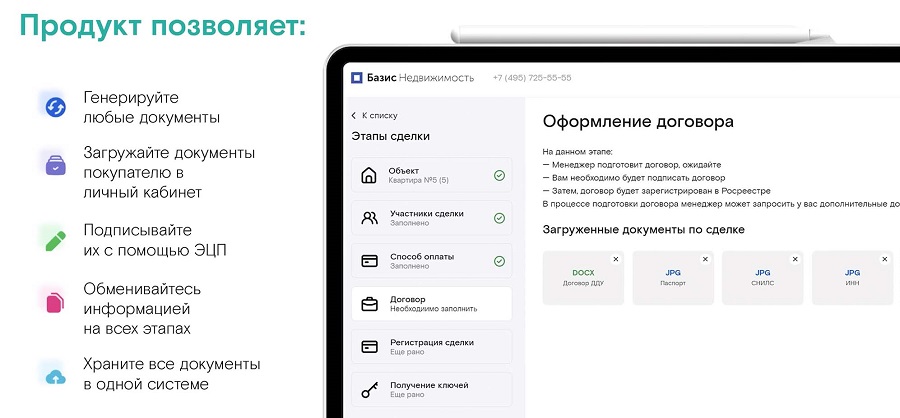

Шаблонизатор документов

Если вы тратите огромное количество времени на работу с документами, то этот продукт точно будет полезен. Он позволяет генерировать любые документы в системе. Вы можете загружать документы покупателю в личный кабинет, подписывать их с помощью ЭЦП, обмениваться информацией на всех этапах и хранить все документы в одной системе.

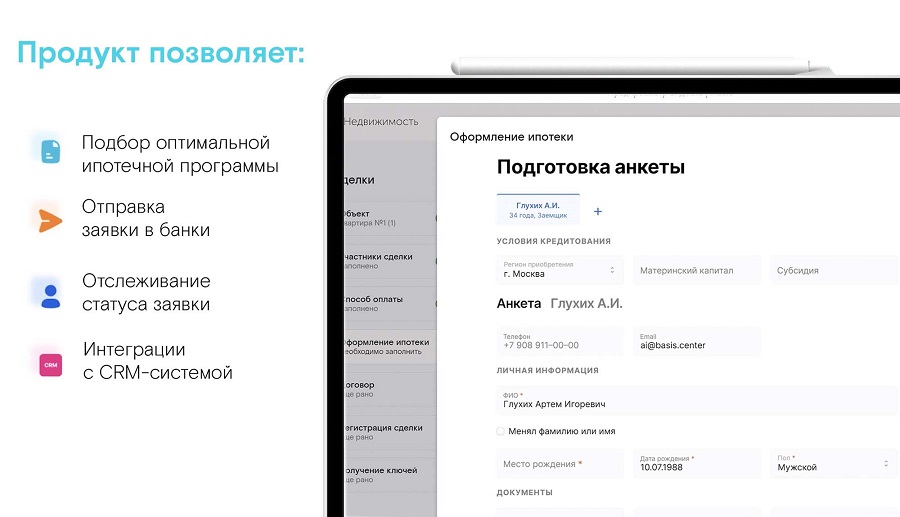

Ипотечный модуль

Подбор оптимальной ипотечной программы и отправка заявки в банки в одном продукте. С его помощью можно легко отслеживать статус заявки благодаря интеграции с CRM-системой для работы ипотечного брокера.

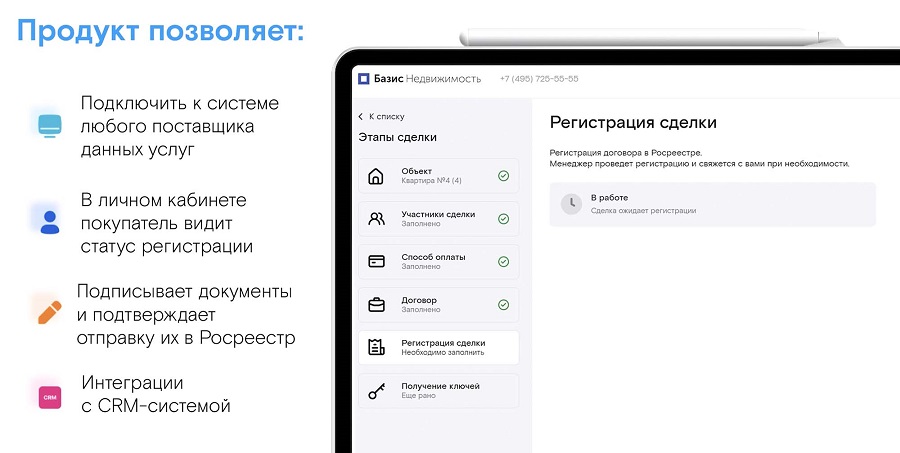

Регистрация договора в Росреестре

Этот модуль позволяет подключить к системе любого поставщика данных услуг. В своем личном кабинете покупатель видит статус регистрации, подписывает документы и подтверждает отправку их в Росреестр. Также данный этап сделки синхронизируется с CRM-системой застройщика.

Вы могли заметить, что каждый продукт личного кабинета покупателя — определенный этап клиентского пути. Пошаговый процесс покупки разделен на этапы, которые показывают покупателю, что необходимо сделать, подталкивая к следующему шагу. Выявляйте и устраняйте этапы, на которых происходит замедление сделки и теряются деньги.

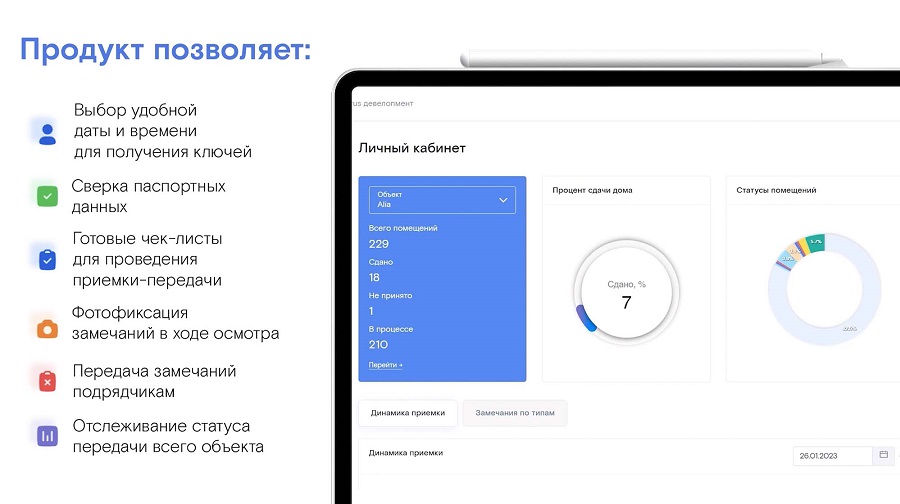

Что же дальше? После того как объект недвижимости подходит к стадии передачи ключей, в дело вступает модуль Базис Ключи. Он включает в себя выбор удобной даты и времени для получения ключей, сверку паспортных данных о клиенте для подготовки документов и акта приемки передачи. В системе также есть готовые чек-листы для проведения приемки-передачи объекта со стороны застройщика. Фотофиксация замечаний в ходе осмотра, передача замечаний подрядчикам на устранение и отслеживание статуса передачи всего объекта в реальном времени.

Все эти инструменты ускоряют процесс сдачи на 300% и позволяют передавать объект с первого раза 8—10 клиентам.

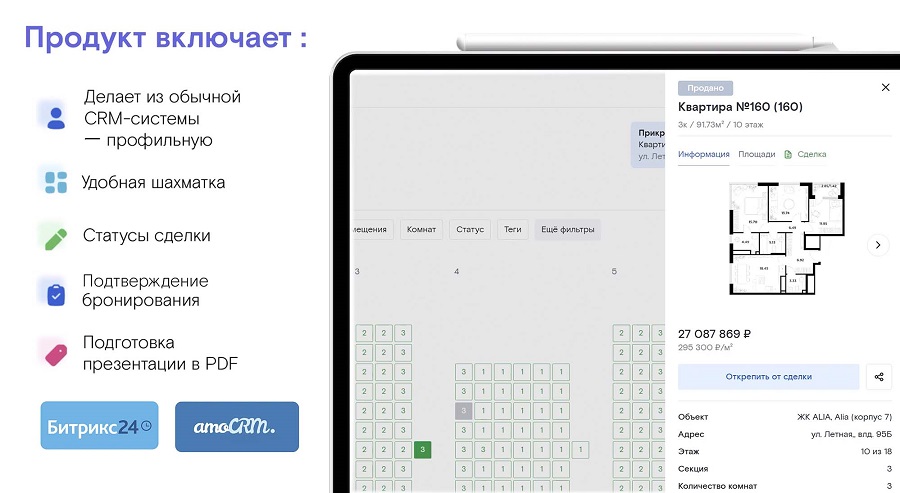

Следующий модуль — CRM-система на базе готовых CRM-систем, таких как AMOCRM и Битрикс24.

Этот модуль призван сделать из обычной CRM-системы профильную, в которой уже есть все необходимое для продажи недвижимости: шахматка, статусы сделки, бронирование, подготовка из системы презентации в PDF и многое другое.

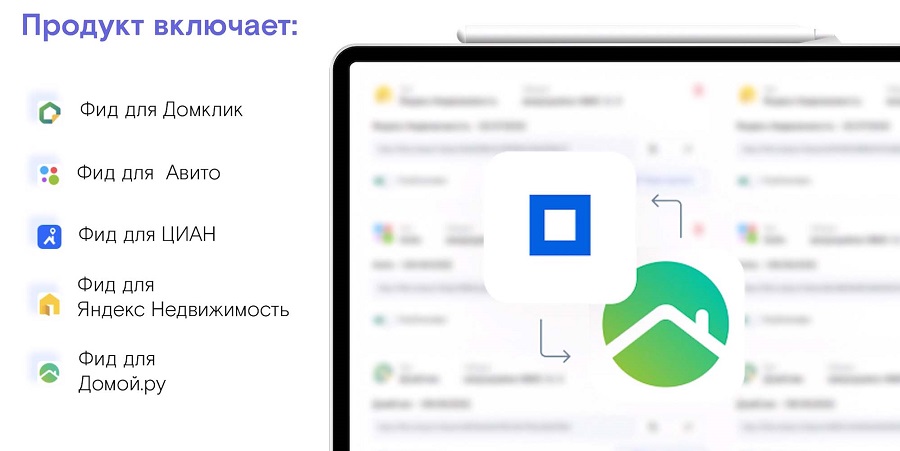

Кроме этого, весь ассортимент можно связать с самыми популярными классифайдами недвижимости. В системе предусмотрена подготовка фида для Домклик, Авито, ЦИАН, Яндекс Недвижимость и Домой.ру.

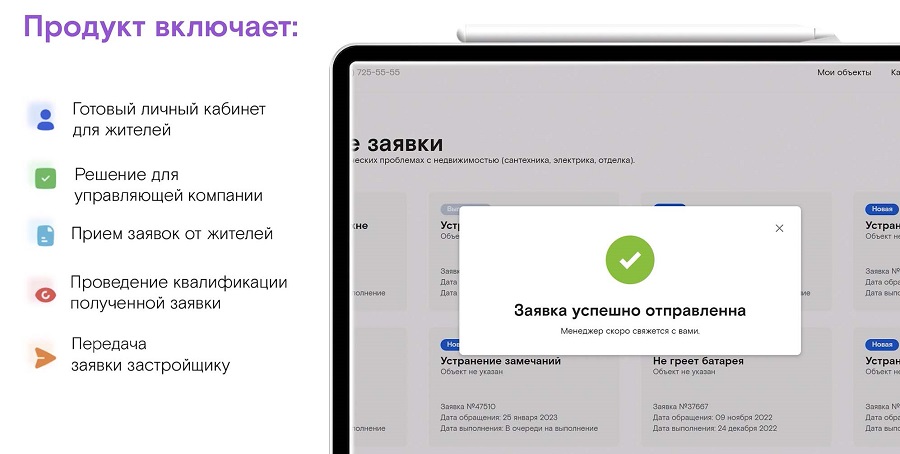

После того как покупатель стал жильцом, застройщикам необходимо работать с гарантийными заявками. Здесь пригодится модуль «Гарантийные заявки». Он позволяет управляющей компании принимать заявки от жителей, проводить квалификацию и, если это гарантийный случай, переправлять заявку застройщику.

Также есть возможность подготавливать все необходимые документы для обмена с жителями.

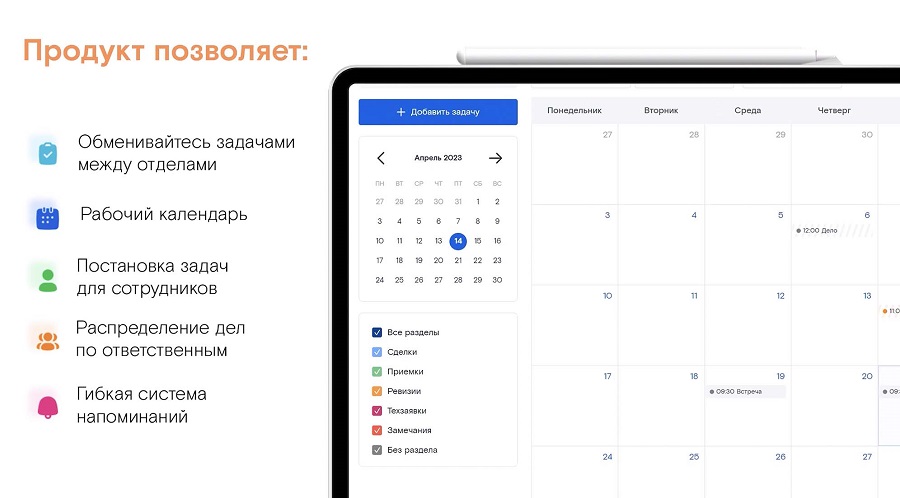

Заключительный модуль в блоке продаж объединяет все департаменты застройщика в системе. «Задачник» позволяет обмениваться задачами и делами между самыми различными отделами застройщика. Здесь есть рабочий календарь, постановка задач для сотрудников, распределение дел и напоминания — все для продуктивной работы и экономии времени.

Мы рассмотрели все блоки раздела «Продажи». Следующий большой блок — это «Стройка».

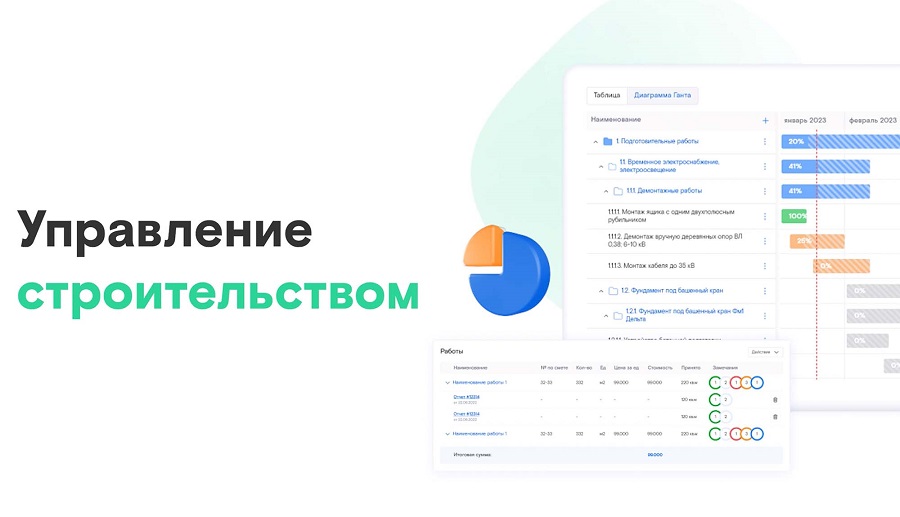

Управление строительством

Создан для автоматизации процесса возведения объекта «от и до». Единая система коммуникации всех подразделений застройщика включает в себя полный комплекс модулей для стройки: Личный кабинет подрядчика, План-график работ и диаграмму Ганта, Цифровой строительный контроль, Подготовку акта КС-2, Закрытие объемов работ, Учет давальческих материалов и Контроль устранения замечаний.

Давайте рассмотрим каждый модуль подробнее.

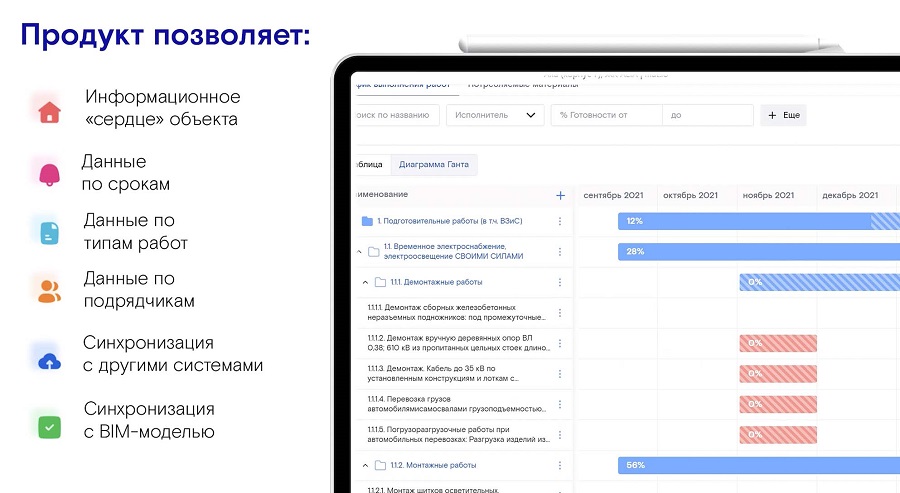

План-график работ и Диаграмма Ганта

Является информационным сердцем системы. Позволяет хранить все данные по срокам, типам работ и ответственным подрядчикам. Может синхронизироваться с другими системами, в том числе и BIM-моделью. С помощью этого продукта можно контролировать сроки, сокращать издержки и риски.

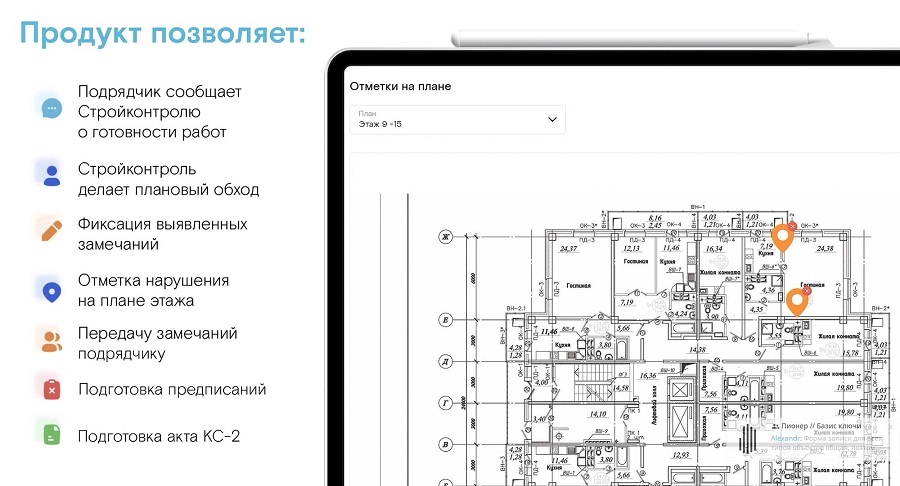

Цифровой строительный контроль

Главный инструмент работы с подрядчиками по приемке готовых работ и закрытию объемов. В нем предусмотрено несколько сценариев работы: Подрядчик сам сообщает и передает Строительному контролю информацию по готовности работ, или же Стройконтроль делает плановый обход и фиксирует замечания, передавая их подрядчику на устранение. Также система включает в себя отметку нарушения на плане этажа, передачу замечаний подрядчика, подготовку предписаний и акта КС-2 по принятым работам.

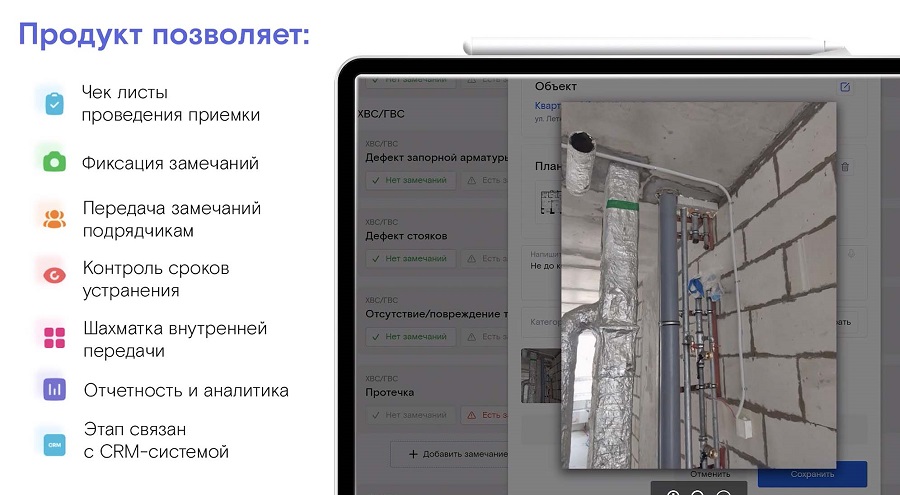

Следующий блок — это Внутренняя приемка от Генподрядчика. Является, по сути, «домашней работой» застройщика перед этапом заселения и включает в себя комплексную приемку объекта. Здесь есть все необходимое для автоматизации этого этапа: работа с чек-листами проведения приемки, фиксация замечаний в ходе приемки и передачи их на устранение, контроль сроков устранения замечаний, шахматка внутренней передачи, а также отчетность и аналитика.

Данный этап также связан с CRM-системой и показывает статус «Объект готов к клиентской передаче», для отдела заселения это является сигналом о том, что внутренняя приемка прошла успешно.

Наша статистика показывает, что застройщики, которые внедрили этап «внутренней приемки», на 91% улучшили показатели итоговой передачи для покупателя.

Заключительным модулем в блоке «Стройка» выступает Передача нежилых элементов и конструктивов для Управляющей компании. Система строится на взаимодействии нескольких подразделений, таких как Генподрядчик, Строительный контроль и представитель Управляющей компании. Так, через систему происходит приемка крыши, кровли, МОПов, лифтов, подвальных помещений, а также запуск и отладка инженерных коммуникаций. В функционал входят свой набор чек-листов для проведения приемки, фотофиксация замечаний на планах, распределение замечаний по подрядчикам, а также отслеживание сроков и качества устранения выявленных замечаний.

Именно с помощью всех этих продуктов мы помогаем застройщикам быстро возводить объекты и продавать их. Все, что необходимо для этого, в одной экосистеме!

Мы создали видео, где подробно рассказываем о работе системы и показываем ее в деле за 7 минут.

Оставьте заявку и автоматизируйте процесс от фундамента до передачи в системе «Базис Недвижимость». О том, как используют систему коллеги-застройщики, можно узнать из целого ряда статей, опубликованных на портале ЕРЗ.РФ (см. ниже).

Другие публикации по теме:

Как внедрение сервиса «Базис.Ключи» помогло застройщику в три раза ускорить передачу ключей

Ускорение передачи квартир почти в три раза с сервисом «Базис.Ключи»: кейс внедрения в ГК СТРОЙТЭК