Квадратный метр столичного жилья в августе подрос в цене менее чем на 1%

Аналитики компании «Метриум» подвели итоги прошлого месяца на московском рынке новостроек массового сегмента.

Фото: www.itd2.mycdn.me

Согласно выводам экспертов, объем предложения за месяц увеличился на 6,6%. Средняя цена 1 кв. м в данном сегменте выросла на 0,7%, составив 169,14 тыс. руб.

«Вплотную приблизилась к психологически важной отметке в 170 тыс. руб.», — заметила о цене управляющий партнер «Метриум» Мария Литинецкая (на фото).

Средняя цена за квартиру за месяц подросла на 0,2% и достигла 9,85 млн руб. Данный показатель уменьшился для студий (-0,7%) и для однокомнатных квартир (-0,2%), по остальным типологиям произошло увеличение стоимости на 0,8—1,6%.

Стоимость квартир массового сегмента в зависимости от типологии

Кол-во комнат |

Площадь, кв.м |

Цена кв.м, руб. |

Общая стоимость, руб. |

||||||

мин. |

среднее |

макс. |

мин. |

среднее |

макс. |

мин. |

среднее |

макс. |

|

студии |

18,9 |

25,8 |

35,9 |

114 380 |

211 000 |

350 600 |

3 183 840 |

5 441 820 |

7 993 040 |

однокомн. |

29,4 |

40,4 |

76,8 |

111 000 |

179 510 |

287 100 |

4 255 000 |

7 246 510 |

11 991 900 |

двухкомн. |

43,6 |

618 |

93,3 |

97 200 |

165 110 |

293 255 |

5 656 000 |

10 197 650 |

22 272 000 |

трехкомн. |

62,6 |

84,0 |

139,6 |

90 510 |

161 280 |

286 900 |

7 115 800 |

13 546 580 |

23 837 950 |

многокомн. |

46,1 |

110,6 |

292,4 |

113 110 |

185 960 |

276 620 |

8 323 650 |

20 568 520 |

65 263 240 |

итого |

18,9 |

58,3 |

292,4 |

90 510 |

169 140 |

350 600 |

3 183 840 |

9 854 420 |

65 263 240 |

Источник: «Метриум»

Мария Литинецкая отметила основную тенденцию прошедшего месяца на столичном первичном рынке: если раньше выход нового предложения, как правило, снижал средний уровень цен, то теперь зависимость стала обратной — в ряде комплексов и корпусов реализация начинается по средним ценам и даже выше.

К такой ситуации, по мнению эксперта, приводит обязательное условие реализации квартир по эскроу-счетам. И хотя на новый формат финансирования в августе были переведены только 15% столичных новостроек, связанные с ним ожидания застройщиков на рост затрат заставили их взять курс на повышение прайса.

Впрочем, дисконтная политика не изменилась не только в месячной, но и в годовой динамике. Средние скидки остались на прежнем уровне — порядка 5%.

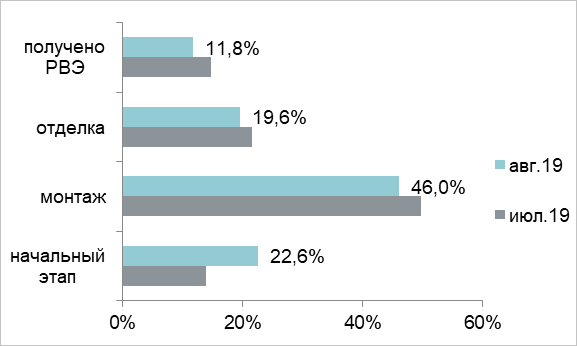

Структура предложения по стадии строительной готовности (квартиры)

Источник: «Метриум»

В августе существенно выросла доля предложения на начальной стадии строительной готовности — с 14% до 22,6%, отмечают авторы иследования.

По-прежнему почти половина столичного первичного рынка приходится на корпуса на этапе монтажа этажей, однако за месяц эта доля сократилась на 3,7 п.п. — до 46%.

Доля объектов на стадии отделочных работ уменьшилась на 2 п.п., а доля домов, получивших РВЭ, снизилась на 2,9 п.п. — до 19,6% и 11,8% соответственно.

Фото: shopandmall.ru

Другие публикации по теме:

Новостройки Новой Москвы стали хуже покупать

Объем предложения новостроек в старой Москве в июле вырос на 1%, а в ТиНАО снизился на 1,2%

Новостройки Новой Москвы продолжают дорожать, но спрос при этом не падает

Эксперты прогнозируют дальнейшее подорожание столичной недвижимости

Столичный рынок новостроек в мае: то же затишье, что и в апреле

Итоги апреля на столичном рынке новостроек: затишье перед взрывом?