Минстрой России одобрил передачу объектов обанкротившейся Urban Group новому застройщику

Им стала дочерняя компания Фонда защиты дольщиков. Окончательное решение о передаче обязательств по достройке вынесет Арбитражный суд Московской области. Ожидается, что это произойдет уже нынешней весной.

Фото: www.rbk.ru

Профильная комиссия Минстроя России под председательством замглавы ведомства Никиты Стасишина одобрила передачу обязательств по достройке объектов обанкротившейся Urban Group новому застройщику — некоммерческой компании Фонд «Специальные проекты Фонда защиты прав дольщиков», созданной этим Фондом.

Об этом в среду сообщил журналистам сам Никита Стасишин (на фото).

Фото: www.minstroyrf.ru

Как уточнили в министерстве, новый государственный застройщик возьмет на себя обязательства по завершению строительства 65 жилых домов в шести проектах, а также по возведению социальной и инженерной инфраструктуры недостроенных объектов Urban Group.

Фото: www.krivoe-zerkalo.ru

«Инициатива создания Фонда специальных проектов была одобрена вице-премьером Виталием Мутко, — напомнил Стасишин историю вопроса. — Совместно с ДОМ.РФ мы еженедельно докладываем ему о ходе строительства. В ближайшее время наши предложения по срокам завершения строительства каждого дома будут представлены Виталию Леонтьевичу, после чего будет утвержден план их ввода», — пояснил замминистра.

Фото: www.versia.ru

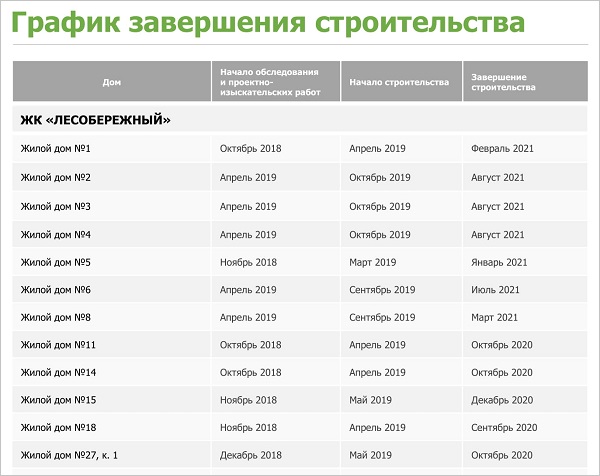

Он заверил, что уже 15 марта график завершения строительства, с указанием даты ввода домов в эксплуатацию и передачи помещений дольщикам, будет опубликован на сайте ДОМ.РФ.

Окончательное же решение о передаче обязательств по достройке незавершенки от Urban Group госзастройщику вынесет Арбитражный суд Московской области. Рассмотрение соответствующего заявления назначено на 19 марта.

Новый застройщик должен будет доказать наличие компетенции и финансовых возможностей для своевременного завершения строительства.

Напомним, что в соответствии с недавно вышедшим Постановлением Правительства РФ № 210 упрощен порядок передачи проблемных объектов долевого строительства новому застройщику при банкротстве прежнего.

Стасишин уточнил, что на достройку всех проблемных объектов Urban Group необходимо порядка 67 млрд руб., напомнив, что данные объекты должны быть достроены за счет средств федерального бюджета и бюджета Московской области не позднее конца 2021 года.

Таким образом, жильем будут обеспечены более 14,5 тыс. граждан.

«Все средства необходимые на 2019 год предусмотрены всеми уровнями бюджета. До конца апреля будут введены четыре дома, до конца 2019 года будут введено еще порядка восьми домов», — конкретизировал ближайшие перспективы достройки замминистра.

Он подчеркнул, что вопросы оказания помощи обманутым дольщикам приоритетны для Правительства и Минстроя России. С этой целью совершенствуется законодательство и разрабатываются дорожные карты по достройке проблемных объектов на территории разных регионов России с привлечением средств федерального бюджета.

Фото: www.vgoroden.ru

В частности, по словам замглавы Минстроя, бюджетные деньги будут направлены в ближайшее время на достройку нижегородского долгостроя ЖК «Новинки Smart City» (на фото) от ДК «Квартстрой», о проблемах которой неоднократно рассказывал портал ЕРЗ. Квартиры в этом комплексе ожидают более 1,8 тыс. граждан, вложившихся в проблемный ЖК.

Фото: www.omskrielt.com

Другие публикации по теме:

Изменены правила передачи проблемных объектов новым застройщикам

Почему откладывается вселение в достроенные дома около 3 тыс. дольщиков Urban Group

Незавершенку Urban Group достроит госзастройщик, учрежденный Фондом защиты дольщиков

Герман Греф: Около трети застройщиков уйдут с рынка после введения норм проектного финансирования

Подмосковье выделило 5 млрд руб. на завершение объектов Urban Group

Никита Стасишин: С критериями для достройки жилья по старой схеме определимся до марта