Онлайн-продажи станут стандартом отрасли

На пленарном заседании по Развитию жилищного строительства в России, открывшем форум «Российская строительная неделя–2023» CEO Сделка.рф Ольга Сидоренко рассказала о трендах цифровизации продаж и на основе аналитики платформы продемонстрировала потенциал организации эффективных продаж девелопера в текущем году.

Сделка.рф — российская цифровая платформа для онлайн-сделок с недвижимостью, которая позволяет пройти все этапы сделки дистанционно: получить ипотеку, выпустить электронную цифровую подпись, подписать договор, воспользоваться сервисом безопасных расчетов, открыть и пополнить эскроу-счёт, получить электронную регистрацию в Росреестре и передать помещение собственнику. Команда недавно запустила новый продукт «Ключи», о котором мы уже писали на страницах портала ЕРЗ.РФ ранее.

Доклад Ольги Сидоренко на Пленарном заседании

В координации с Минстроем России Сделка.рф вошла в состав Индустриального центра компетенций (ИЦК) по замещению зарубежных решений в ключевых отраслях экономики. ИЦК являются экспертной площадкой для формирования нового технологического ландшафта, соответствующего запросам и потребностям широкого круга отраслевых игроков. В ИЦК команда Сделка.рф представляет сегмент стадии продаж в девелоперском бизнес-процессе. Компания ставит своим приоритетом масштабирование собственных практик цифрового внедрения и интеграцией сторон сделки — застройщика, риэлтора, банка, страховой компании, Росреестра и покупателя — в единую экосистему. Сегодня платформу используют более 90 застройщиков России в 46 регионах.

Помимо полностью работающей платформы онлайн-продаж для застройщиков Сделка.рф имеет собственный аналитический центр, который позволяет ей отслеживать ключевые тренды рынка. На прошедшем пленарном заседании Ольга Сидоренко поделилась основными из них.

Падение спроса

Согласно статистике Яндекса, доля запросов по покупке новостроек планомерно падала весь 2022 год, начав стремиться вверх только в январе 2023-го. При этом, если сравнить статистику сделок по платформе Сделка.рф и в целом по рынку, мы увидим, что общее количество сделок в 2022 году достигло уровня 2020-го, это касается первичного и вторичного рынка, а также зарегистрированной ипотеки.

Всего было зарегистрировано 703,4 тыс. ДДУ, из них с ипотекой — 363 тыс. или 52,4%. Учитывая негативный экономический фон и общую ситуацию, результат превосходит все ожидания и прогнозы экспертов.

Динамика спроса на первичном и вторичном рынках

Но несмотря на довольно оптимистичные цифры по сделкам, очевидно, что реальные доходы населения в течение прошлого года не росли, а если смотреть с учетом инфляции — падали.

И получается, что: а) потенциальный покупатель не готов вкладываться в недвижимость в период неопределённости; б) ресурс аккумулирован в личных сбережениях, которые хранятся на депозитах и ежегодно повышаются; в) налицо отложенный спрос тех, кто думал, куда вложить деньги и как все-таки улучшить жилищные условия, пока есть госпрограммы. В последних двух случаях кроется потенциал продаж девелоперов в первом полугодии 2023 года. Вопрос в том, как правильно отработать и получить сделки.

Ипотечный бум

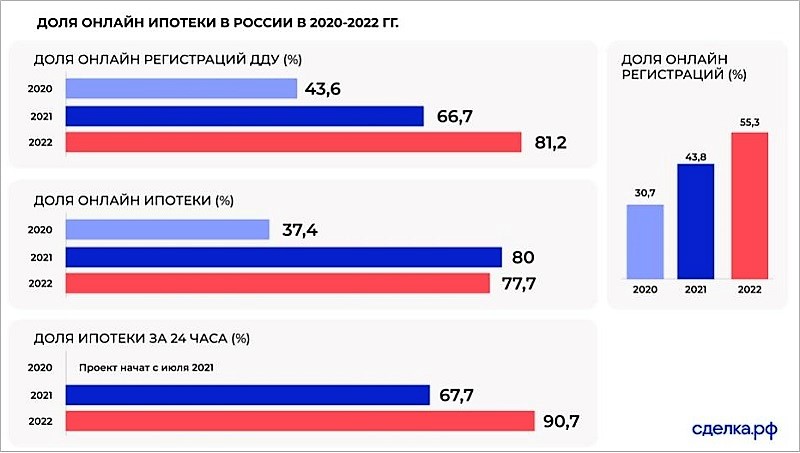

На рынке недвижимости доля ипотечных сделок, проведённых онлайн, колеблется на уровне 80% в течение последних двух лет. В сравнении с онлайн-регистрацией, которая планомерно растёт на 12-14 пп. ежегодно, это фантастическая цифра. При этом доля ипотеки за 24 часа показывает ещё большую динамику: по сравнению с 2021 годом она увеличилась на 23 пп. Этот показатель демонстрирует абсолютный спрос на «быструю» ипотеку. Чем легче получить — тем легче купить.

Доля ипотеки в России

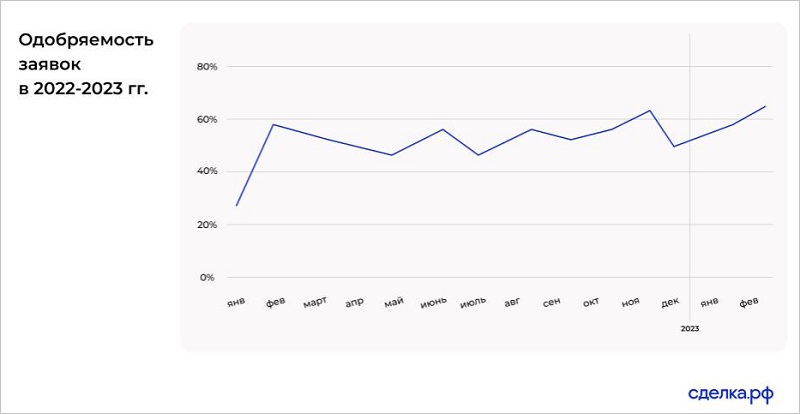

Если смотреть среднюю одобряемость заявок по банкам, то, согласно данным сервиса Турбоипотека (продукт Сделки.рф), она составила 57%. Этот показатель вырос в первые месяцы 2022 года и сохранялся в границах 45—55% с небольшим пиком в ноябре, когда одобряемость достигла 63%. В этом году одобряемость достигает 70% за счёт ослабления андеррайтинга двух крупнейших банков страны.

Данные по ипотеке из аналитических систем Сделка.рф

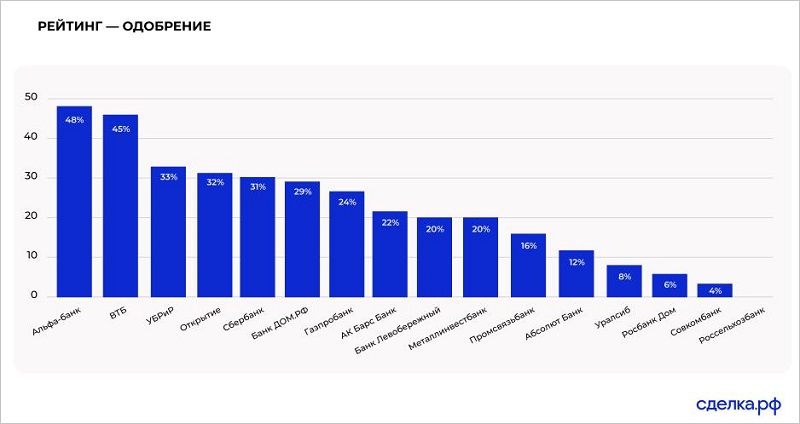

Среди банков Сбер занимает первое место по одобрению заявок, а также по скорости принятия решения — от одной минуты, а банк ВТБ лидирует по количеству заявок. При этом получение одобрения по заявкам, которые направляются сразу в несколько банков, в полтора раза выше, чем по тем, которые отправляются только в один банк.

Динамика положительных решений по ипотечным заявкам

Цифровая воронка

Учитывая нынешнюю рыночную ситуацию, девелоперам следует сделать ставку на скорость. Это достижимо с помощью цифровых платформ, которые конвертируют лид в сделку по всем этапам воронки продаж.

Ключевые этапы, пожирающие время, — ипотека и регистрация. Из них реальный инструмент конверсии из лида в сделку — ипотека. Доступность ипотеки существенно упрощает весь процесс сделки и делает покупку недвижимости более привлекательной для клиента.

Динамика скорости получения решений по ипотеке

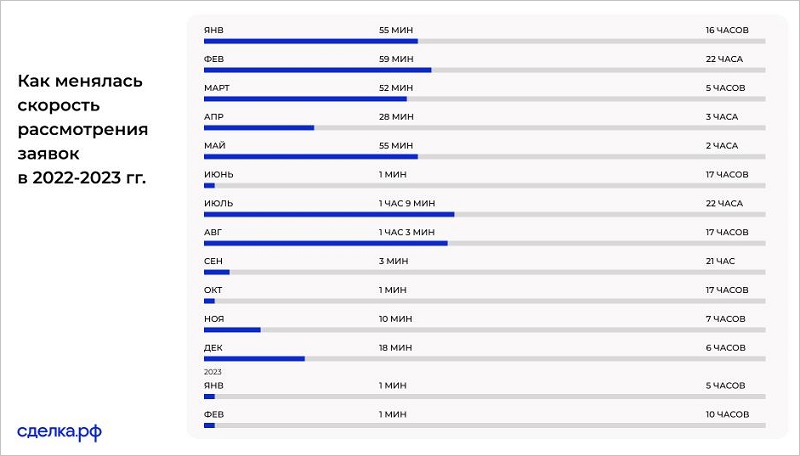

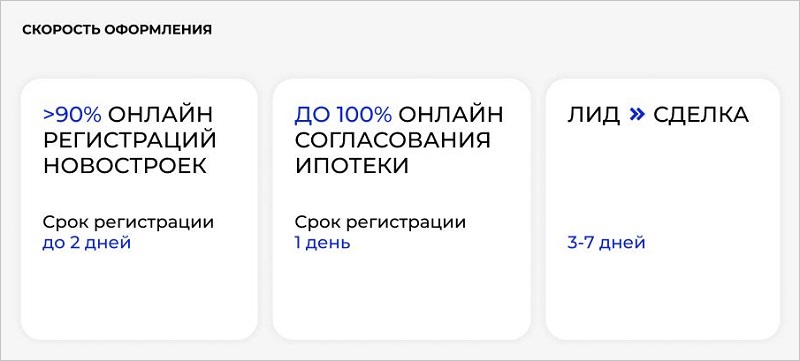

Согласно данным Сделка.рф, по скорости рассмотрения заявок с января по декабрь 2022 года минимальный срок одобрения ипотеки снизился с 55 минут в январе до 18 минут в декабре, при этом в некоторые месяцы было достигнуто рекордное значение: 1—3 минуты. Средний по рынку срок одобрения ипотеки в разрезе года составил 22 часа максимально и 2 часа минимально.

Если брать усредненный показатель по 46 регионам работы платформы Сделка.рф, то получение положительного ипотечного решения для клиентов занимает 24 часа. Соответственно, реальный срок конверсии лида в сделку составляет 5—7 дней.

Рейтинг банков по выдаче ипотеки

«Цифровые продукты сегодня помогают быстро и технологично закрывать каждый этап сделки. Например, цифровой ипотечный модуль даёт рост одобрения в ипотеке на 32% и позволяет проводить до 100% сделок онлайн. При этом вы вносите данные 1 раз в течение 30 секунд и получаете решение через 30 минут, — рассказала, выступая на пленарном заседании РСН–2023 CEO цифровой платформы Сделка.рф Ольга Сидоренко, подчеркнув: — Никакой грамотно организованный процесс в офлайне не может приблизиться к таким показателям. И это только если говорить об ипотеке, плюс выпуск ЭЦП, эскроу, регистрация».

«На каждом этапе взаимодействия с клиентом мы ускоряемся и даем возможность девелоперу проводить больше сделок в единицу времени. Это не волшебная таблетка, это цифровые реалии нашего времени, которые могут помочь быть быстрее и обладать конкурентным преимуществом», — резюмировала Ольга.

Статистика платформы Сделка.рф

Таким образом, все лиды, имеющиеся на рынке, — отложенный спрос и лиды с деньгами в депозитах, в первом квартале 2023 года можно быстро конвертировать в сделки (х3 к привычной скорости), зафиксировав ипотечный платеж и ставку через онлайн-оформление сделки. При дальнейшей стабилизации отрасли и отсутствии форс-мажоров ожидается восстановление и нарастание темпов продаж на докризисном уровне.

Именно использование цифровых решений поможет в достижении синергии банков, девелоперов, страховых компаний и агентств недвижимости на всех этапах продаж недвижимости и сделает их эффективными.

Другие публикации по теме:

Сделка.рф запустила суперсервис по онлайн-передаче квартир

Механику онлайн-сделок по CJM раскрыли на форуме «Движение»

Wow-эффект от цифровизации продаж: квартира в один клик

Сделка.РФ помогла крупному алтайскому застройщику поднять продажи на 35%

Сделка.РФ презентует IT-решения для ускорения ипотечных сделок

API — новое digital-решение для застройщиков

Сделка.РФ и Создатели заключили партнерское соглашение о цифровизации сделок

70% сделок региональных застройщиков регистрируются онлайн

Сделка.РФ и Домопланер помогли новосибирскому застройщику за два месяца продать 70% ассортимента

Цифровизация ипотеки: зачем это застройщикам

Цифровизация — это не про программное обеспечение, а про процессы и алгоритмы

Как не терять лиды в недвижимости из-за онлайн-продаж

Сделка.РФ обновила личный кабинет покупателя в части ипотеки и готовится к масштабному редизайну

Электронная регистрация стала драйвером цифровизации застройщиков

Как Сделка.РФ и Росреестр расширили сервис регистрации