Переход на эскроу-счета подстегнул рост рынка стройматериалов

Стремление ряда девелоперов достроить свои уже возводимые жилые проекты по старым правилам долевого финансирования, без их перевода на более затратную схему с использованием эскроу-счетов, обернулось в последние месяцы существенным и быстрым ростом цен на стройматериалы.

Фото: www.cdn.fishki.net

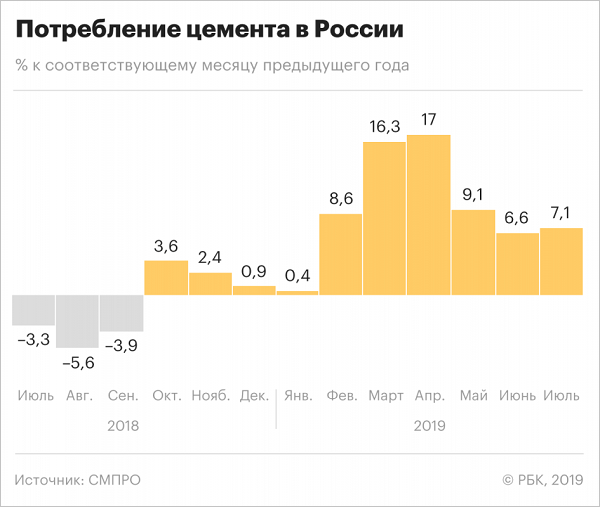

Впервые с 2014 года растут продажи основных стройматериалов. Так, рынок цемента за первое полугодие прибавил почти 20%, отмечается в отраслевом обзоре РБК Pro.

Согласно Постановлению Правительства РФ №480, чтобы достраивать проекты по старым правилам в соответствии с нормами 214-ФЗ, необходимо, чтобы строящийся объект был готов не менее чем на 30% (в ряде случаев степень готовности проектов снижается до 15% и до 6%), а доля средств дольщиков, привлеченных по данному объекту в рамках ДДУ, была не менее 10%.

Фото: www.pbs.twimg

Как неоднократно информировал портал ЕРЗ, застройщики, желающие и после 1 июля достраивать свои жилищные проекты по старой схеме финансирования, без использования счетов эскроу, должны до 1 октября текущего года подать заявления на выдачу контрольно-надзорными органами соответствующих заключений (ЗОСК).

В результате, как информируют аналитики РБК, в девелоперской среде «родилась следующая хитрая схема»:

Фото: www.lawr.ru

• компания-застройщик переводит права требования 10% продаваемых площадей на аффилированное лицо, чтобы формально выполнить условия Минстроя (эти квартиры потом можно будет реализовать по переуступке);

• 1 июля — приостанавливает продажи (если они начались);

• за лето ударными темпами доводит готовность проекта до нужного уровня;

• в сентябре подает документы на право достройки по старым правилам, без использования эскроу-счетов.

Следуя данной схеме, застройщики вплоть до начала мая закладывали новые объекты и «гнали» темпы. А это в свою очередь привело к росту производства стройматериалов, отмечают авторы обзора.

Источник: СМПРО, РБК

В частности, рынок цемента, по данным консалтинговой компании СМПРО, в первом полугодии текущего года рос давно забытыми темпами. В натуральном выражении за январь—июнь потребление прибавило более 10%. В стоимостном выражении, рынок вырос почти на 20% по отношению к аналогичному периоду 2018 года (см. диаграмму выше).

Фото: www.tochka-raz.ru

По мнению экспертов, резкий всплеск строительства жилья придал импульс и ряду основных строительных материалов. Например, в Группе ЛСР сообщили о резком росте спроса на стеновые материалы, в частности кирпич.

За октябрь-декабрь 2018-го реализация кирпича этим ведущим застройщиком и производителем стройматериалов подскочила на 15%, а в первом полугодии этого года она выросла еще на 6%.

Производитель сухих строительных смесей группа «КНАУФ» сообщила об увеличении в первом полугодии текущего года продаж своей продукции на 7%.

В целом динамика рынка основных стройматериалов выглядит так:

Источник: СМПРО, РБК

Но насколько уcтойчива тенденция роста цен на стройматериалы, вызванная стремлением застройщиков успеть в считанные месяцы заполучить право на достройку по старым правилам?

Большинство экспертов, опрошенных РБК Pro, полагают, что данный тренд — явление временное, поскольку после 1 октября шансов на достройку по старым правилам уже не останется ни у кого из девелоперов.

Фото: www.forvita.info

Пока объемы строительства увеличиваются за счет желания многих застройщиков достигнуть 30-процентной готовности своих проектов, замечает генеральный директор компании «Смолстром-Сервис», президент Союза строителей Смоленской области Вадим Косых (на фото выше).

«Но, достигнув этих 30%, попав в программу, люди начнут строить теми же самыми, обычными темпами, а некоторые и начнут сокращать объемы строительства», — прогнозирует девелопер.

Фото: www.pbs.twimg.com

«Мы не видим перспектив сохранения позитивного тренда во втором полугодии и ожидаем падения спроса на цемент после сентября, когда застройщики перейдут на использование эскроу-счетов», — дали прогноз в «ЕВРОЦЕМЕНТ груп».

По мнению исполнительного директора СМПРО Евгения Высоцкого, то обстоятельство, что новая схема проектного финансирования застройщиков еще полностью не отработана на уровне банковского сообщества, «подогревает спрос на строительные материалы в краткосрочной перспективе и снижает в среднесрочной».

Авторы обзора признают, что динамика цен на рынке стройматериалов также будет зависеть от средней ставки ИЖК в регионах, во многом определяющей уровень платежеспособного спроса на новостройки, а значит, и темпы жилищного строительства.

Другие публикации по теме:

Срок подачи заявлений на достройку по старой схеме Правительством подтвержден: 1 октября

Владимир Путин: Переход на эскроу — мера несколько затратная, но стратегически необходимая

Минстрой: ситуация со стройматериалами не критичная

Минстрой и ФАС России будут проводить мониторинг цен на стройматериалы

Контроль цен в стройиндустрии возложен на ряд ведомств, включая Минстрой

В разработке Стратегии развития строительной отрасли поучаствуют эксперты

Дмитрий Медведев: Растущий рынок жилья простимулирует развитие отечественной промышленности

Дмитрий Волков: ФГИС ЦС не соответствует сложности рынка строительных ресурсов

Олег Высоцкий (СМ PRO): В ближайшие два-три года ввод жилья может ежегодно сокращаться на 10%