Повышение ключевой ставки, развитие ИЖС, наращивание объемов ввода жилья — в эфире «СТРОЙКА. ГЛАВНОЕ»

Ведущие эксперты рынка недвижимости встретились 27 апреля в прямом эфире ютуб-канала MACRO TV в рамках проекта «СТРОЙКА. ГЛАВНОЕ». Это еженедельный блиц-формат, где спикеры в течение 20 минут отвечают на самые актуальные вопросы посетителей портала ЕРЗ.РФ. Организаторы проекта — компания MACRO и портал ЕРЗ.РФ.

Совместный проект компании MACRO и портала ЕРЗ.РФ «СТРОЙКА. ГЛАВНОЕ» проходит каждый вторник в 11:00. Подписчики портала сами выбирают, какие темы будут обсуждать спикеры во время 20-минутного эфира. Для этого проводится предварительное голосование, где можно отметить несколько наиболее интересных для себя вопросов.

В этот раз представителей строительной отрасли больше всего заинтересовали следующие темы:

• Насколько развитие ИЖС в России интересно застройщикам: новая дорожная карта.

• Что нужно сделать для наращивания объемов стройки.

• Проектное финансирование с учетом увеличения стоимости работ и услуг: что делать, когда выросла стоимость проекта.

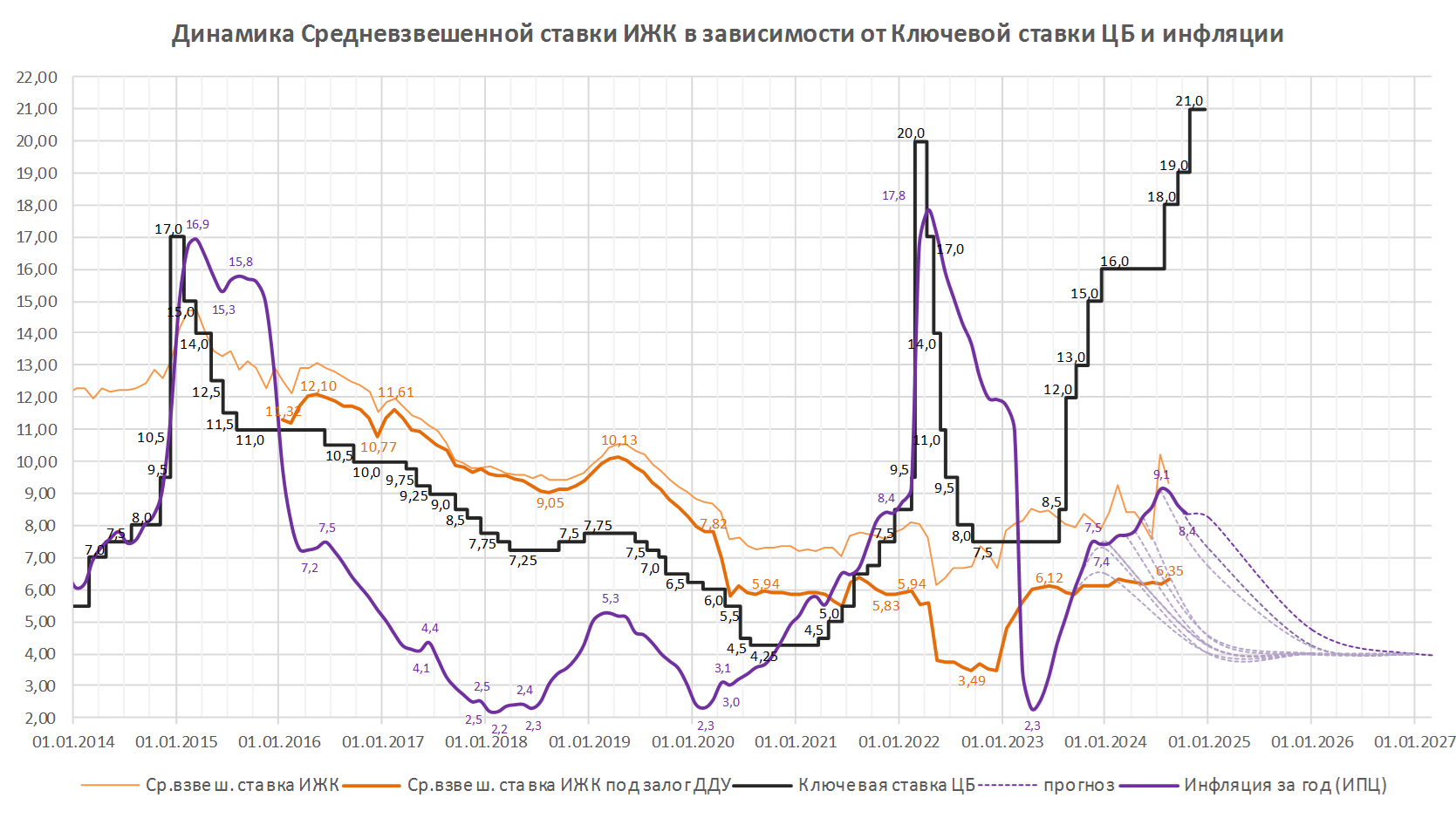

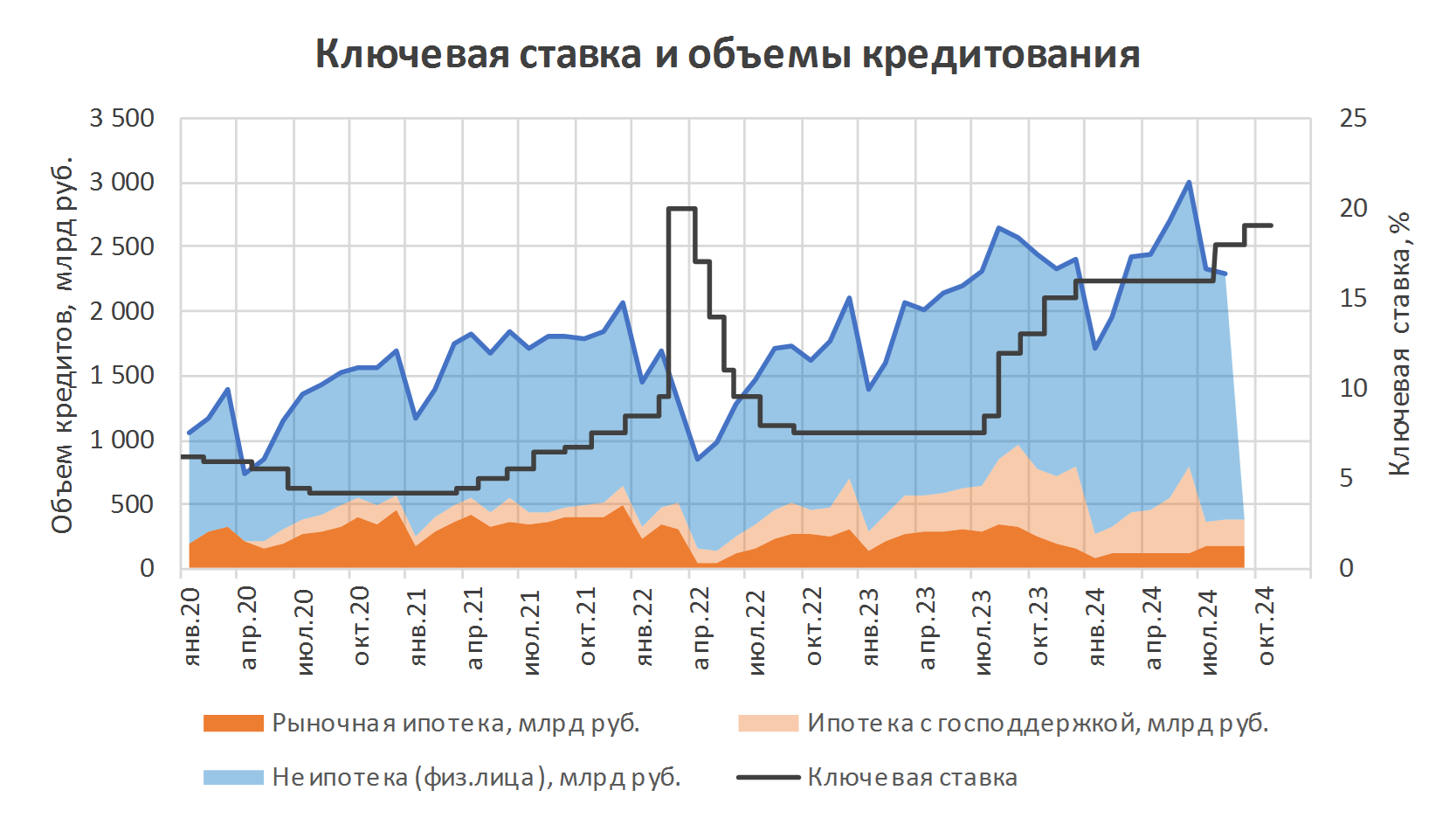

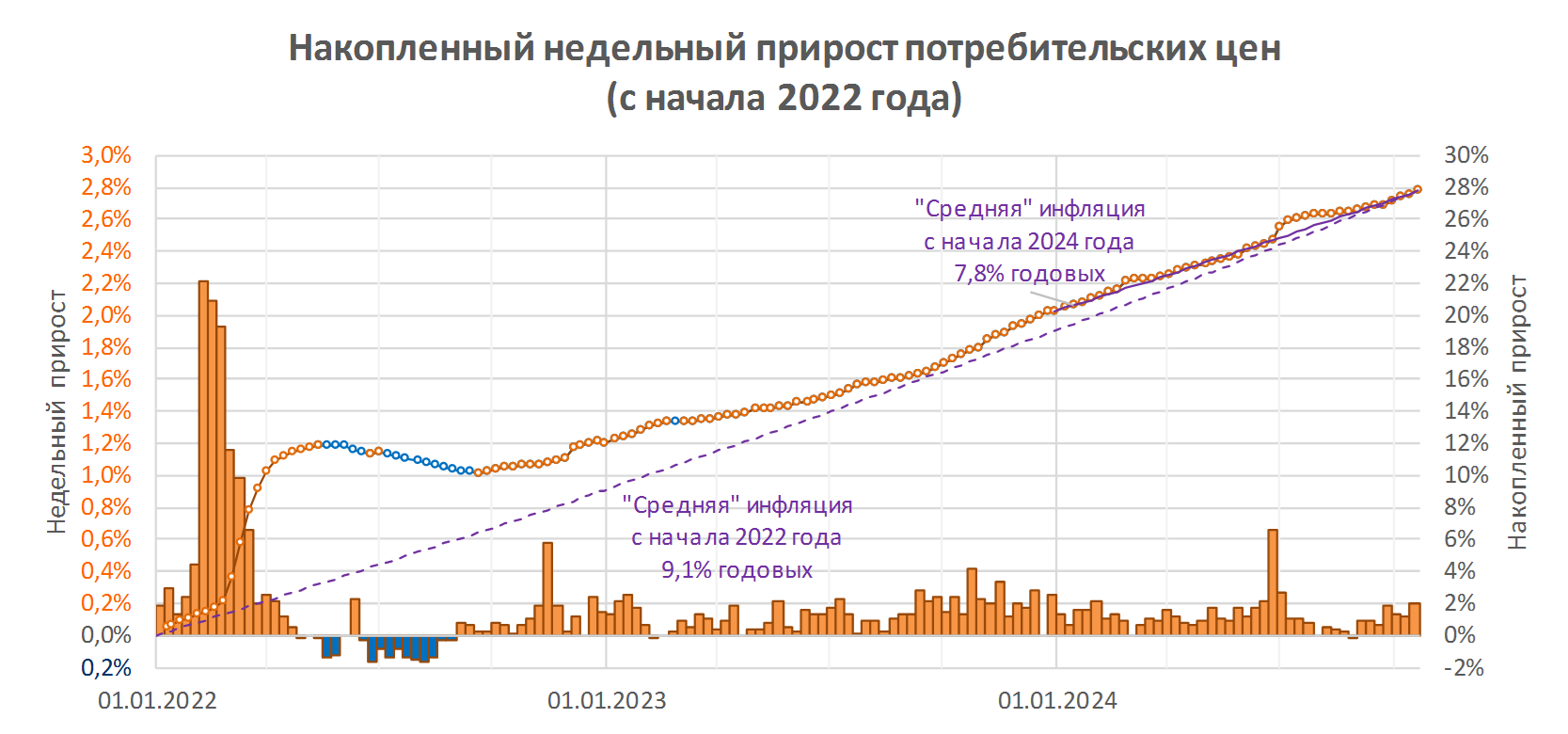

• Заметна ли негативная реакция банков в контексте повышения ключевой ставки до 5%.

В обсуждении приняли участие:

• Кирилл Холопик, генеральный директор «Института строительной отрасли», директор портала ЕРЗ.РФ;

• Михаил Бесфамильный, директор и собственник «Орсо Групп», депутат Пермской городской думы;

• Ольга Волчкова, директор ООО «Специализированный застройщик "Грань Девелопмент"».

Фото: РБК Недвижимость

Ведущая круглого стола, директор по маркетингу компании MACRO Светлана Опрышко открыла дискуссию обсуждением новой дорожной карты, утвержденной 31 марта 2021 года, и вопросом о том, насколько развитие ИЖС в России интересно застройщикам.

Кирилл Холопик (на фото) отметил, что утвержденная дорожная карта, упрощающая строительство ИЖС в РФ и фиксирующая основные этапы по его дальнейшему поступательному развитию, — первый серьезный документ в этой сфере с 1988 года.

«Я надеюсь, что сейчас это приведет к тому, что многие застройщики будут заинтересованы войти на этот рынок, — сказал эксперт. — Однако тут же добавил: — Но здесь есть два момента, которые будут мешать этому. Первое — преимущество останется за неорганизованным строительством, поскольку там присутствует множество льгот. Второе — пока нет действенных мер по борьбе с серыми схемами».

Фото: www.static.tildacdn.com

Застройщики сошлись во мнении, что им интересно развитие ИЖС в России, но они будут активно заниматься им только в том случае, если доходность от него будет находиться не ниже уровня доходности от строительства многоквартирных домов. И, конечно же, успешное развитие рынка в этом направлении невозможно без поддержки государства.

Далее разговор перешёл к вопросу расширения объемов стройки. Именно такое распоряжение от властей застройщики получили 21 апреля, когда Владимир Путин выступил с посланием к Федеральному собранию. Президент заявил, что необходимо наращивать объемы строительства и бороться с повышением стоимости жилья.

«Главное, чтобы это не вылилось в госрегулирование цен, — подчеркнул Кирилл Холопик. — Любое вмешательство может обесценить бизнес, и не будет интереса увеличивать объемы», — резюмировал он.

Михаил Бесфамильный (на фото) сделал акцент на том, что застройщикам необходима стабильность хотя бы на 2—3 года. «Качели» в виде постоянно изменяющихся ипотечных ставок, а так же предстоящая отмена госпрограммы льготной ипотеки не позволяют девелоперам браться за крупные проекты с целью повышения объёма предложений. В таких условиях спрогнозировать спрос на жилье сложно и рискованно.

Затем участники эфира обсудил вопрос, что делать, когда выросла стоимость проекта. Застройщики рассказали о методах выхода из данной ситуации.

В частности, Михаил Бесфамильный поделился опытом своей компании. «Сейчас закон не позволяет внести изменения в кредитный договор, — отметил он. — Прописанного механизма, позволяющего без особых сложностей изменить стоимость проекта и увеличить кредитный договор, на сегодняшний день нет. У Сбербанка есть такой вариант, как выдача кредита под будущую прибыль. И в рамках наших объектов, если мы видим, что не вписываемся в себестоимость, то принимаем решение, что будем применять данный подход», — уточнил Бесфамильный.

А вот Ольга Волчкова (на фото) рассказала, что ее компания не пользуется данным механизмом Сбербанка, а закладывает и согласовывает с банком средства на непредвиденные расходы, просчитывая все риски в финансовом плане.

Под занавес участники эфира обсудили реакцию банков в контексте повышения ключевой ставки до 5%, а также сам факт того, что в последнее время в строительной отрасли происходит так много пертурбаций. Кирилл Холопик полагает, что все эти изменения — совершенно нормальные процессы донастройки механизмов работы в новых условиях проектного финансирования.

Кроме того, до сих пор продолжается работа над решением проблем обманутых дольщиков, напомнил он, и есть надежда, что государство подставит свое плечо, дома будут достроены, проблем в строительной отрасли станет меньше, что повысит ее привлекательность для всех заинтересованных сторон, включая инвесторов.

Посмотреть полную версию эфира, набравшего уже более 1 тыс. просмотров, можно по ссылке в разделе «Мероприятия компании MACRO». Благодаря короткому формату вы ознакомитесь только с самой важной информацией, без «воды», ведь «СТРОЙКА. ГЛАВНОЕ» — для тех, кто ценит свое время.

Чтобы быть в курсе тем еженедельных эфиров компании MACRO и ЕРЗ.РФ и получать анонсы всех мероприятий с топовыми спикерами строительной отрасли, регистрируйтесь по ссылке macroconf.ru/erzrf.

Следующий эфир состоится 4 мая.

Желаете принять участие в обсуждении в качестве эксперта? Отправьте заявку на почту crm@macrocrm.ru.

Другие публикации по теме:

Инициативы Роспотребнадзора и ФСИН, а также покупательские предпочтения — в эфире «СТРОЙКА. ГЛАВНОЕ»

Насущные вопросы строительной отрасли — в эфире «СТРОЙКА. ГЛАВНОЕ»и в эфире «СТРОЙКА. ГЛАВНОЕ»

Важнейшие события марта застройщики обсудили в эфире «СТРОЙКА. ГЛАВНОЕ»

Застройщики определяют важнейшее событие марта 2021 года

Застройщики в прямом эфире обсудят увеличение стоимости металла в 2021 году

«СТРОЙКА. ГЛАВНОЕ»: вышел первый выпуск проекта, где застройщики дали прогноз на 2021 год

«СТРОЙКА. ГЛАВНОЕ»: застройщики ответят на вопросы читателей ЕРЗ.РФ в новом быстром видеоформате

Крупнейшие застройщики России обсудят отделку квартир в прямом эфире

Эксперты рынка недвижимости обсудят вопросы снабжения

Эксперты обсудили эффективность инструментов онлайн-продаж для строительного бизнеса