Принято судебное решение о завершении долгостроя Urban Group

Новым застройщиком проблемных объектов от обанкротившейся Urban Group официально утверждена, как и ожидалось, дочерняя организация Фонда защиты дольщиков — Фонд «Специальные проекты Фонда защиты прав граждан — участников долевого строительства» (госзастройщик).

Фото: www.versia.ru

Во вторник соответствующее решение принял Арбитражный суд Московской области, который летом прошлого года признал банкротами девелоперские фирмы, входящие в Urban Group.

Фото: www.minstroy.ru

До этого, как сообщал портал ЕРЗ, госзастройщик, учрежденный в соответствии с принятым в декабре прошлого года 478-ФЗ, получил одобрение на передачу ему обязательств по завершению строительства объектов Urban Group со стороны профильной комиссии Минстроя России под председательством замминистра Никиты Стасишина (на фото).

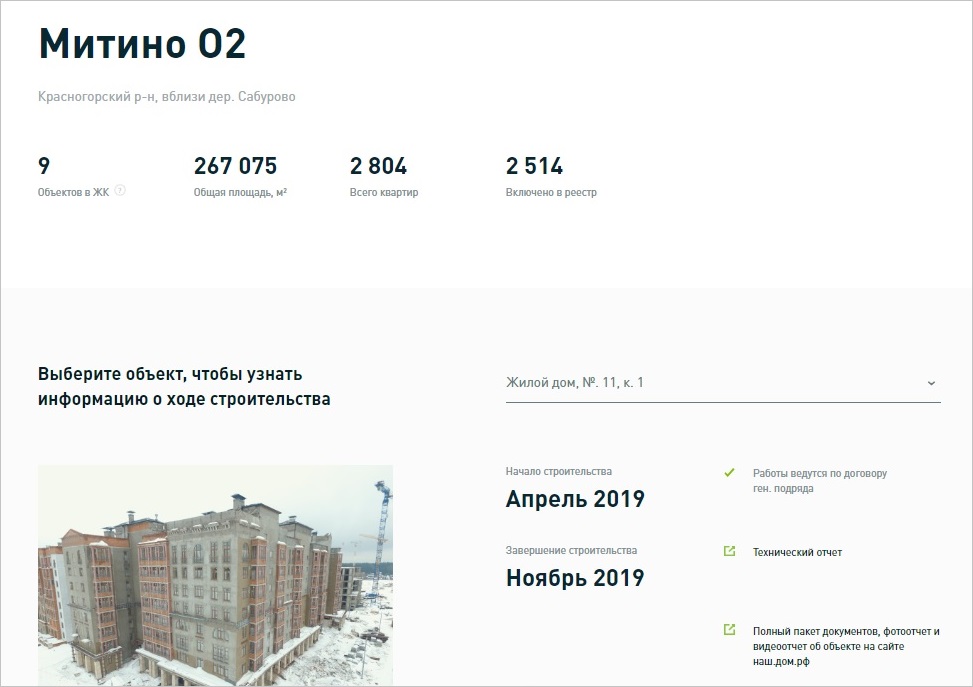

Напомним, что речь идет о достройке всех шести жилых комплексов Urban Group: ЖК «Митино О2», ЖК «Опалиха О3», ЖК «Видный город», ЖК «Солнечная система», ЖК «Лесобережный», ЖК Город-событие «Лайково».

В общей сложности госзастройщик будет достраивать 65 жилых домов и объекты социальной инфраструктуры Urban Group. Предельный срок ввода в эксплуатацию — август 2021 года.

Фото: www.moskva-a.akamaihd.net

Рассмотрение вопроса о передаче земельного участка под строительство школы, детского сада и инженерной инфраструктуры в ЖК «Лайково» (на фото) перенесено судом на 27 марта текущего года в связи с ходатайством КБ «МИА» относительно находящегося в залоге у этого банка земельного участка, сообщается на сайте Фонда защиты дольщиков.

Фото: www.asros.ru

«Новый застройщик, в отличие от компании-банкрота, сможет предоставить дольщикам гарантии на построенное жилье, это одно из важных следствий принятого решения, — отметил заместитель генерального директора Фонда защиты дольщиков Алексей Ниденс (на фото). — Граждане получат гарантийное обслуживание квартир сроком на пять лет, а также технологического и инженерного оборудования на три года после сдачи объектов».

|

|

Другие публикации по теме:

12 домов Urban Group введут в эксплуатацию до конца года

Минстрой России одобрил передачу объектов обанкротившейся Urban Group новому застройщику

Изменены правила передачи проблемных объектов новым застройщикам

Почему откладывается вселение в достроенные дома около 3 тыс. дольщиков Urban Group

Незавершенку Urban Group достроит госзастройщик, учрежденный Фондом защиты дольщиков

Герман Греф: Около трети застройщиков уйдут с рынка после введения норм проектного финансирования

Подмосковье выделило 5 млрд руб. на завершение объектов Urban Group

Никита Стасишин: С критериями для достройки жилья по старой схеме определимся до марта