Продажи по ДДУ и уступкам в Петербургском регионе: в апреле упала и реализация, и выручка

К такому выводу на основе информации Росреестра пришли аналитики базы данных продаж и цен новостроек портала Dataflat.Ru, подготовившие аналитический обзор апрельских показателей продаж жилья по ДДУ в Санкт-Петербурге и Ленинградской области.

Фото: www.benua.org

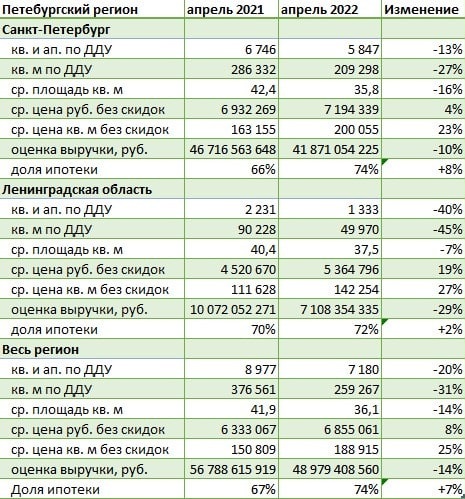

Согласно данным аналитиков, в апреле 2022 года зарегистрированные продажи о ДДУ и уступкам в Петербургском регионе (г. Санкт-Петербург и Ленинградская область) оказались на 20% ниже в лотах и на 31% — в квадратных метрах ниже, чем в апреле 2021 года. За этот же период выручка уменьшилась на 14% — так же, как и средняя площадь реализованного лота.

Самое больше падение спроса зафиксировано в Ленинградской области — на 40% по количеству и на 29% по выручке.

Источник: www.dataflat.ru

В Санкт-Петербурге снижение числа регистраций только на 13% стало следствием существенных задержек регистрации сделок (особенно в проектах Группы ЛСР) из-за чего регистрация около 1 тыс. сделок, которая при нормальной работе системы регистрации прошла бы в марте, была перенесена на апрель, уточнили автора обзора.

Средняя площадь реализованного лота в Санкт-Петербурге за год сократилась на 16%, вследствие чего средний чек сделки всего на 4% превысил показатели апреля 2021 года.

Фото: www.kvobzor.ru

«По сравнению с мартом в апреле 2022 выручка от продаж в Петербургском регионе снизилась на 27%, а продажи в лотах — на 26%, — отметил руководитель Dataflat.Ru Александр Пыпин (на фото). — При этом средняя площадь реализованного лота за месяц сократилась на 4%, что привело и к снижению среднего чека на 1%».

По данным эксперта, в Ленинградской области продажи в лотах сократились на 56% — и это на фоне роста цен на реализованные лоты (+7%) и средней площади на (+2%). «Увеличение среднего чека в этой локации может быть следствием прекращения выгодной программы льготной ипотеки на сумму до 3 млн руб., из-за чего спрос на небольшие недорогие лоты сократился существенней, чем в других сегментах рынка», — пояснил Александр Пыпин.

Фото: www.siapress.ru

По его мнению, в Санкт-Петербурге снижение числа зарегистрированных сделок на 13% за месяц не в полной мере отражает картину рынка.

«Если бы около 1 тыс. задержанных в регистрации сделок, прошли регистрацию вовремя (в марте), то снижение составило бы около 35%, — полагает Александр Пыпин. — При этом, согласно зарегистрированным сделкам, по сравнению с мартом зафиксировано дальнейшее снижение в городе средней площади лота в сделке (в апреле она стала ниже, чем в Ленинградской области) и опережающее снижение числа сделок без ипотеки», — заключил эксперт.

Фото: www.st1.bsn.ru

В расчетах учитываются только договора ДДУ и уступок прошедшие регистрацию в Росреестре, напомнили в Dataflat.Ru. Не учитываются продажи не по ДДУ (после ввода в строй, ЖСК, ДКП, ПДКП, договоры инвестирования), продажи машино-мест, кладовок, коммерческой недвижимости, оптовые продажи.

Цены фиксируются на дату ДДУ или дату бронирования без учета скидок, датой поступления всей выручки (платежа) считается дата регистрации (хотя из-за наличия рассрочек это не всегда так).

Фото: www.grozny-inform.ru

Другие публикации по теме:

В марте по ДДУ и уступкам в Петербургском регионе было продано жилья на 12% больше, чем год назад

За год продажи новостроек по ДДУ и уступкам в Петербургском регионе снизились на 10%

Северная столица демонстрирует двойной рост по объемам ввода жилья

Продажи жилья по ДДУ в Санкт-Петербурге и Ленобласти в мае: выручка выросла, а объемы снизились

Продажи жилья по ДДУ в Санкт-Петербурге и Ленобласти в апреле: выручка выросла на 50%

Продажи жилья по ДДУ в Санкт-Петербурге и Ленобласти в феврале: выручка на 34% выше, чем год назад

Новостройки в Питере и Ленобласти за год подорожали на 15—16%

С начала года петербургские новостройки подорожали почти на 20%