Виталий Мутко: С помощью проектного финансирования, ипотеки, ИЖС, стандарта КРТ решим проблему низкой доступности жилья в РФ

В среду зампредседателя Правительства России, ответственный за сферу жилищного строительства, выступил на «правительственном часе» в Госдуме с докладом, посвященном реализации Кабмином национального проекта «Жилье и городская среда».

Фото: www.duma.gov.ru

О проектном финансировании

По словам вице-премьера Виталия Мутко (на фото), переход отрасли на рельсы проектного финансирования в целом состоялся.

Фото: www.pbs.twimg

«Мы дали возможность плавного перехода», — подчеркнул Мутко, отметив, что в ходе продолжающегося реформирования долевого строительства удалось не допустить резкого роста цен на жилье и остановки строек.

Он еще раз напомнил, что сегодня в стране 72 млн кв. м жилья достраивается по старым правилам, 20 млн кв. м — в рамках новой схемы проектного финансирования с использованием 15 тыс. эскроу-счетов, открытых в уполномоченных банках.

Фото: www.afhc.ru

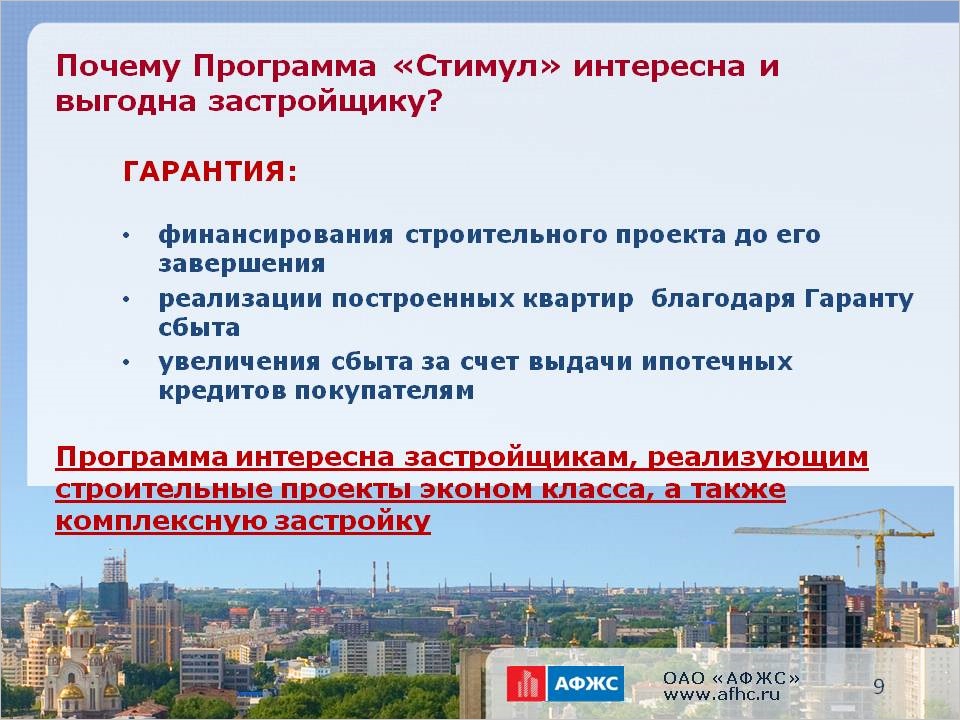

О мерах по стимулированию

Мутко отметил исключительно важную роль в стимулировании отрасли мер господдержки, принимаемых федеральным центром. В частности, он сообщил, что с помощью госпрограммы «Стимул», заложенной в нацпроект «Жилье и городская среда» с объемом финансирования в 22,5 млрд руб., дан старт строительству жилья и социальной инфраструктуры в 42 субъектах РФ.

На эти средства будут построены не только 8 млн кв. м жилья, но и около 50 школ, 22 детсада, поликлиника и дороги, указал зампред российского Правительства.

Фото: www.6422570.ru

Об ипотеке и социальном жилье

Чиновник обратил внимание депутатов на то, что в улучшении качества жилья нуждается почти половина граждан России, и удовлетворить эту нужду призван институт ипотечного кредитования, чье развитие всячески поддерживают Правительство, Минстрой, Банк России и ДОМ.РФ.

«Что касается ипотечных кредитов — в этом году мы должны были иметь ставку ИЖК где‑то 8,9% », — напомнил Виталий Мутко. При этом он выразил надежду, что выйти на такой показатель в конце года все же удастся, и это в свою очередь подстегнет платежеспособный спрос на жилье в новостройках.

«На 1—2% снижение ипотечных ставок дает потребительский прирост где‑то на 30—40%», — заметил зампред Кабмина, подчеркнув, что до 50 млн кв. м жилья (примерно две трети от текущего ввода) должны строиться с использованием ипотечных средств.

Фото: www.samregion.info

Замглавы Правительства также заявил о необходимости развивать в стране с непосредственным участием государства институт арендного (социального) жилья в интересах малообеспеченных слоев населения.

О развитии ИЖС

«Ключевым фактором, который может нас «сдвинуть», является индивидуальное жилищное строительство», — отметил Мутко. Он доложил депутатскому корпусу, что Правительство в следующем году планирует принять «понятную и прозрачную» программу ИЖС и вместе с парламентом ее запустить.

О расселении аварийного жилья

Говоря о расселении аварийного жилого фонда, Виталий Мутко проинформировал, что сегодня осталось лишь восемь субъектов РФ, которые не выполнили предыдущую программу, предполагавшую переселение граждан из аварийных домов, признанных таковым по состоянию на 1 января 2012 года.

Фото: www.msk.mosreg.ru

Большие надежды в этом плане вице-премьер возложил на внесенный на днях в Госдуму законопроект, нацеленный на стимулирование с помощью госсубсидирования застройщиков, готовых вложиться в возведение жилья и инфраструктуры на месте аварийного и ветхого жилого фонда.

В рамках соответствующего подраздела нацпроекта «Жилье и городская среда», как неоднократно сообщал портал ЕРЗ.РФ, объем расселенного аварийного жилого фонда в РФ (при реализации второго этапа программы, охватывающего дома, признанные аварийными по состоянию на начало 2017 года) должен достичь к 2024 году 9,54 млн кв. м, а число граждан, переселенных из непригодного жилья, — 530,9 тыс. человек.

Совокупный объем финансирования из бюджетных и внебюджетных источников на эти цели заявлен в нацпроекте в размере 507,2 млрд руб.

О комфортной среде

Мутко подчеркнул, что важно не просто расселить граждан из аварийного жилого фонда, но предоставлять им взамен комфортное жилье, окруженное развитой социальной и досуговой инфраструктурой.

«Комфортная среда — это не просто двор, это общественные пространства, зеленые насаждения, умный город», — такие приоритеты в работе Правительства по реализации нацпроекта обозначил вице-премьер.

Фото: www.kgwp.com

О недоступности ипотеки для большинства россиян

Часть пленарного заседания Госдумы, посвященная теме повышения доступности жилья и реформе долевого строительства в РФ, продолжилась и после выступления Виталия Мутко.

Причем вице-премьер столкнулся как с оппонирующими выступлениями других ораторов, так и с острыми вопросами депутатов из разных фракций и комитетов нижней палаты.

Фото: www.pp.userapi.com

Новый «отраслевой» аудитор Счетной палаты РФ Светлана Орлова (на фото), сменившая на этом посту Юрия Росляка, обратила внимание на то, что сегодня возможность приобрести жилье по ипотеке имеется лишь у 30% населения, остальные граждане ограничены в этом плане низкими доходами, высокой закредитованностью или тем и другим вместе.

Фото: www.novostroyki-ykt.ru

О недостаточном финансировании нацпроекта «Жилье и городская среда»

Светлана Орлова также сообщила, что бюджетные средств, выделенные из федерального бюджета на реализацию нацпроекта «Жилье и городская среда», до регионов доходят очень медленно.

По ее сведениям, непосредственно в регионы поступило только 34% указанного объема или 33,6 млрд руб. А из перечисленных в Фонд ЖКХ субсидий (35,4 млрд руб.) до регионов на реализацию программ расселения аварийного жилья в виде аванса дошло только 10%.

Фото: www.biz.liga.net

По программам формирования комфортной городской среды исполнение составляет 33% запланированного показателя, доложила аудитор.

«Складывается ситуация, когда значительная часть работ по благоустройству будет завершена в неблагоприятных погодных условиях, после 1 ноября 2019 года. На это надо обратить внимание», — подчеркнула Орлова, предложив Правительству и лично Виталию Мутко выработать меры, направленные на минимизацию негативных последствий перехода отрасли на схему проектного финансирования.

По ее данным, прогнозируемый объем ввода многоквартирного жилья, согласно проектным декларациям застройщиков, в 2019 году составит 33,6 млн кв. м, речь идет о 4,7 тыс. МКД. «Это 61% от запланированного объема в паспорте национального проекта», — уточнила аудитор.

Фото: www.delovoysaratov.ru

О законодательном утверждении стандарта КРТ

А председатель Госдумы Вячеслав Володин (на фото ниже) проинформировал Виталия Мутко о необходимости в законодательном порядке утвердить стандарт комплексного развития территорий (КРТ).

По его словам, это нужно сделать для того, чтобы как можно скорее покончить в стране с порочной практикой точечной застройки, когда посреди поля «возникает железо-бетонная коробка начисто лишенная на многие километры вокруг нормальной социальной инфраструктуры».

«Мы можем принять такую норму, — сказал Володин, уточнив: — И это будет закон прямого действия, обязывающий сдавать микрорайоны при комплексной застройке, учитывающий вопросы с социальной структурой, поликлиника, школа, детский садик, сквер, место для отдыха с детьми, чтобы учитывались транспортные вопросы. Мы инициируем такой законопроект», — добавил спикер нижней палаты.

Фото: www.duma.gov.ru

«Пускай они (поправки в законодательство) будут с отложенными сроками действия, но это поставит перед нашими регионами и муниципалитетами задачу, что с 2021 года у нас уже не будет микрорайонов, где параллельно с вводом жилья не строятся садики, школы», — пояснил он.

Стандарт КРТ, недавно разработанный Минстроем, действует пока в рекомендательном режиме и обязательную силу в качестве подзаконного акта обретет с 2021 года, сообщил вице-премьер Виталий Мутко.

Однако Вячеслав Володин подчеркнул, что нет смысла ждать так долго, и необходимо как можно скорее поставить именно законодательный заслон точечной застройке, нарушающей интересы российских граждан.

Фото: www.mshj.ru |

Фото: www.dpo-ilm.ru |

Другие публикации по теме:

Более оптимистичные, чем ранее, прогнозы Правительства по вводу жилья имеют шанс сбыться

Банк России: чем дешевле ипотека, тем больше должно строиться жилья

Виталий Мутко: Отрасль успешно перешла на проектное финансирование почти во всех субъектах РФ

В фокусе внимания Правительства — поддержка КОТ и региональных застройщиков

Минстрой поддержал включение стандарта КРТ в Стратегию развития строительной отрасли-2030

Совет по правам человека при Президенте выступает за скорейший ввод социального жилья