Взносы в Фонд защиты дольщиков перечислили 266 застройщиков из 65 регионов РФ

Об этом 19 декабря сообщил журналистам министр строительства и ЖКХ РФ Михаил Мень.

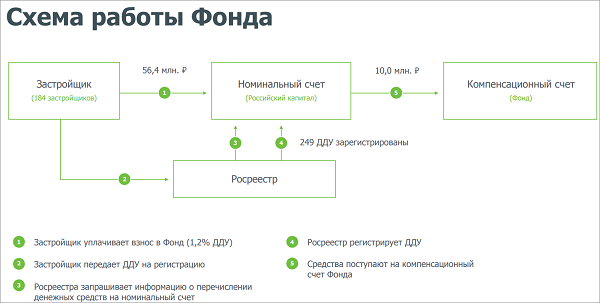

«Взносы поступили от 266 застройщиков из 65 регионов. По новой системе зарегистрировано 1 159 договоров долевого участия», — рассказал Михаил Мень, добавив, что на компенсационный счет перечислено более 42 млн руб.

Напомним, что Фонд защиты прав дольщиков начал работу 25 октября этого года. Эта организация, зарегистрированная в форме публично-правовой компании, аккумулирует отчисления застройщиков в размере 1,2% от каждого договора долевого участия. Неуплата взноса является основанием для приостановки государственной регистрации ДДУ.

Фонд возглавляет гендиректор АИЖК Александр Плутник, его наблюдательный совет — вице-премьер, руководитель аппарата Правительства РФ Сергей Приходько, а главой комитета набсовета по аудиту, как сообщал портал ЕРЗ, недавно избран председатель Комитета Госдумы по природным ресурсам, собственности и земельным отношениям, руководитель Рабочей группы по защите прав граждан-участников долевого строительства Николай Николаев.

Источник: Фонд защиты прав граждан — участников долевого строительства

Другие публикации по теме:

Минстрой: Альтернатива проектному финансированию — увеличение для застройщиков тарифа компфонда

Как работает с застройщиками Фонд защиты дольщиков: практика первого месяца

Комитет по аудиту наблюдательного совета Фонда защиты дольщиков возглавил депутат Николай Николаев

За первый месяц работы Фонда дольщиков в него перечислили взносы 118 застройщиков из 46 регионов

Застройщикам уменьшат платежи по налогу на прибыль на сумму отчислений в Фонд дольщиков

Первые застройщики уже перечислили взносы в Фонд защиты дольщиков

Начал работу Фонд дольщиков. Регистрация первого ДДУ со страховкой теперь невозможна

Гендиректором Фонда защиты прав дольщиков назначен Александр Плутник

Дмитрий Медведев подписал пакет документов о создании Фонда дольщиков