За год продажи новостроек по ДДУ и уступкам в Петербургском регионе снизились на 10%

Это следует из годового обзора динамики продаж жилья по ДДУ в Северной столице и Ленинградской области, который на основе информации Росреестра подготовили специалисты базы данных продаж и цен новостроек портала dataflat.ru.

Фото: www.i.1.creatium.io

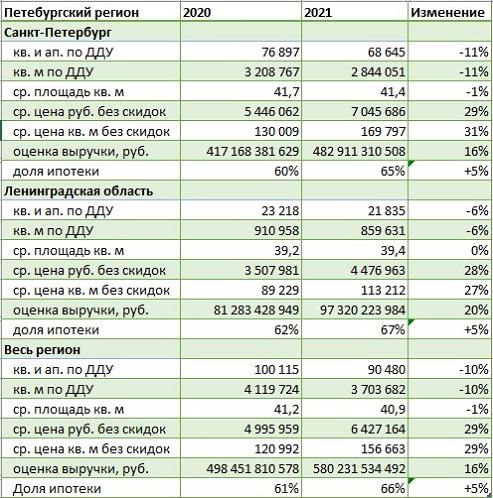

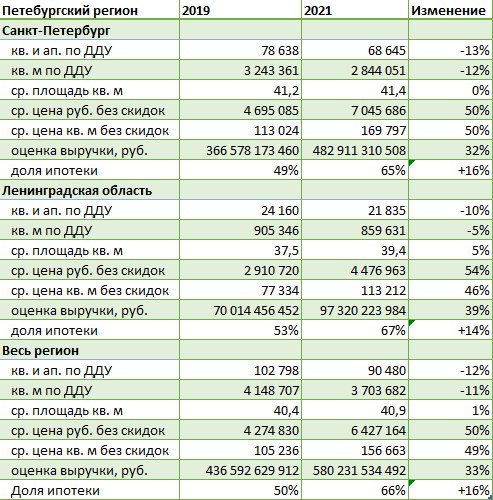

Согласно данным аналитиков, в 2021 году зарегистрированные продажи в лотах оказались на 10% ниже, чем годом ранее, и на 12% ниже — чем в 2019 году.

Источник: dataflat.ru

А вот выручка (поступления на счета застройщиков, продавцов, эскроу-счета) от розничных продаж квартир и апартаментов в новостройках по зарегистрированным ДДУ и уступкам в Петербургском регионе (Санкт-Петербург и Ленинградская область) оказалась на 16% выше, чем в 2020 году (и на 33% больше, чем в 2019-м).

Источник: dataflat.ru

«Рост выручки достигнут за счет роста за год среднегодовой цены реализованного лота на 29% (49% к 2019 году)», — пояснил руководитель dataflat.ru Александр Пыпин (на фото).

Фото: www.kvobzor.ru

В Санкт-Петербурге среднегодовая цена 1 кв. м по реализованным лотам по сравнению с 2020 годом выросла на 31%, при этом продажи в лотах снизились на 11%. В Ленинградской области среднегодовая цена выросла слабее — на 27%, а продажи снизились меньше — на 6% в лотах.

Фото: www.siapress.ru

В расчетах учитываются только договоры ДДУ и уступок, прошедшие регистрацию в Росреестре, пояснили эксперты dataflat.ru. Не учитываются продажи не по ДДУ (после ввода в строй, ЖСК, ДКП, ПДКП, договоры инвестирования), продажи машино-мест, кладовок, коммерческой недвижимости, оптовые продажи.

Цены фиксируются на дату ДДУ или дату бронирования без учета скидок, датой поступления всей выручки (платежа) считается дата регистрации (хотя из-за наличия рассрочек это не всегда так), уточнили специалисты dataflat.ru.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Продажа новостроек в Петербургском регионе в ноябре: на 8% меньше, чем два года назад

Северная столица демонстрирует двойной рост по объемам ввода жилья

Продажи жилья по ДДУ в Санкт-Петербурге и Ленобласти в мае: выручка выросла, а объемы снизились

Продажи жилья по ДДУ в Санкт-Петербурге и Ленобласти в апреле: выручка выросла на 50%

Продажи жилья по ДДУ в Санкт-Петербурге и Ленобласти в феврале: выручка на 34% выше, чем год назад

Новостройки в Питере и Ленобласти за год подорожали на 15—16%