Электронная регистрация прав в период пандемии: новые возможности для рынка или игра на нервах клиента?

Эту тему на страницах портала ЕРЗ.РФ анализирует Олег БЕРЕСНЕВ, заместитель руководителя отдела по работе с клиентами компании «ТехноКад», специалисты которой уже более 15 лет оказывают услуги по выпуску электронных подписей для автоматизации взаимодействия заинтересованных лиц с Росреестром в электронном виде.

Фото: www.gazeta.ru

На фоне пандемии COVID-19 работа многих учреждений и предприятий, также, как и предоставление услуг, фактически были парализованы. Те государственные учреждения, в которых процент предоставления услуг в электронном виде к началу текущего года был минимальным, не только сами оказались в сложном положении, но и поставили в такое же положение граждан.

При этом услуги Росреестра оказались крайне востребованы, поскольку данное ведомство наряду с Федеральной налоговой службой оказалось одним из самых «цифровых» органов исполнительной власти.

Предоставление услуг Росреестра по кадастровому учету и регистрации прав объектов недвижимости в электронном виде в онлайн-режиме только в Москве, со слов руководителя управления Росреестра по Москве Игоря Майданова, в апреле 2020 года выросло на 4% по сравнению с тем же месяцем прошлого года.

Фото: www.rg.ru

«Так, по итогам первых четырех месяцев 2020 года получено в 1,6 раза больше заявлений в электронной форме от юридических лиц, чем в прошлом году за этот же период, — цитирует Игоря Майданова пресс-служба столичного управления Росреестра. — На 6% увеличилось число обращений онлайн от физических лиц, доля которых от общего объема полученных столичным Росреестром электронных заявлений стабильно составляет более 60%».

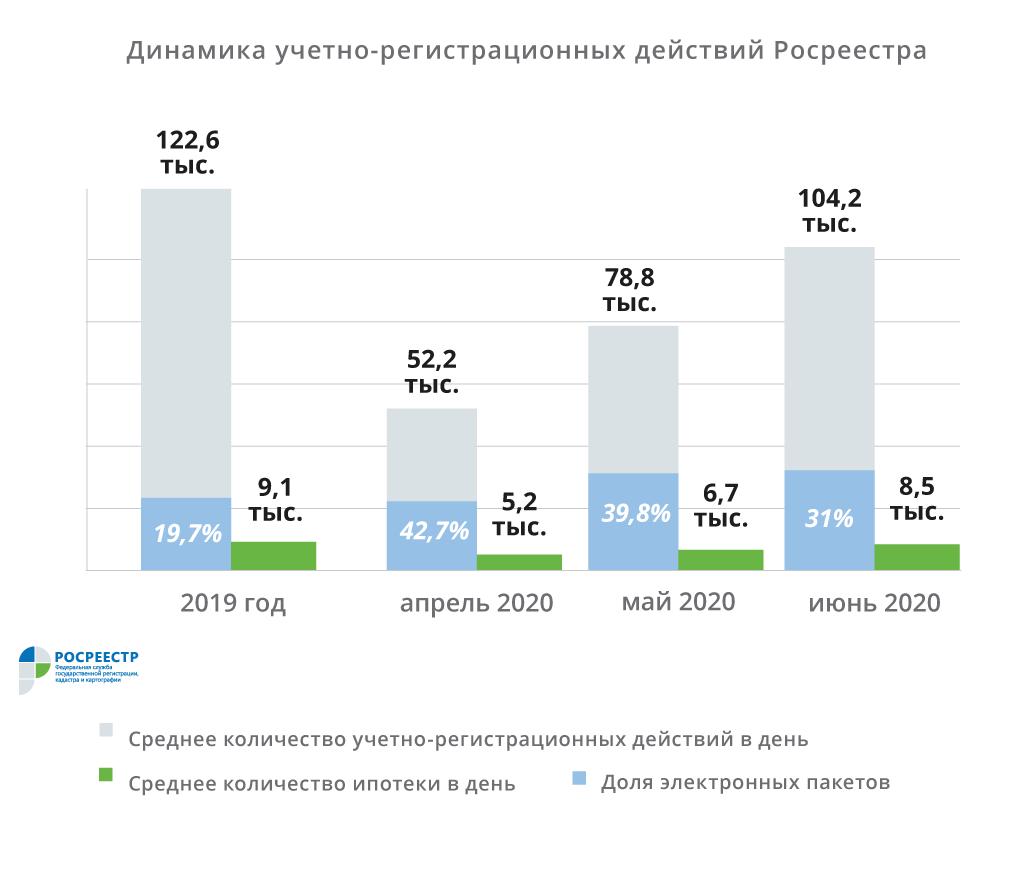

А на днях в Росреестре заявили о восстановлении в России динамики учетно-регистрационных действий после ограничений, связанных с распространением коронавирусной инфекции, и возвращении на уровень средних показателей 2019 года. При этом, отмечают в пресс-службе ведомства, электронными сервисами ведомства россияне пользуются активнее, чем в прошлом году.

С учетом штатной работы МФЦ в прошлом году в Росреестр в среднем поступало порядка 120 тыс. заявлений в день. Начиная с апреля 2020 года, когда была ограничена работа МФЦ, это число снизилось вдвое.

В мае динамика по учетно-регистрационным действиям начала расти, и к середине июля, меньше чем за два месяца, Росреестр вышел на аналогичные показатели 2019 года.

Схожая динамика наблюдается по всем регионам нашей страны. Граждане и юридические лица, органы государственной власти и местного самоуправления, в условиях закрытия МФЦ и органов Росреестра, ограничения личного приема посетителей нотариусами во всех регионах столкнулись с необходимостью осваивать электронный формат взаимодействия с Росреестром.

Мы, как компания-разработчик сервисов электронной регистрации, и ранее убеждали игроков рынка недвижимости, что электронная регистрация — это надежно, удобно и выгодно. В условиях самоизоляции это еще единственная возможность получить необходимую услугу как с точки зрения уменьшения риска контакта с группой лиц, так и с точки зрения безопасности сделки.

Однако стоит заметить, что электронная регистрация, также, как и любое другое действие с недвижимостью, подчиняется нормам федерального законодательства, которыми не стоит пренебрегать. Ниже я расскажу о том, на что стоит обратить внимание при выстраивании отношений с потенциальными клиентами.

Фото: www.i.mycdn.me

1) Электронные подписи. Закон «О государственной регистрации недвижимости» устанавливает необходимость для обращения в Росреестр иметь электронную подпись для подписания соответствующих документов. При этом по требованиям того же закона (пп.2, п.1, ст.18) эта подпись должна быть усиленной и квалифицированной, т.е. являться аналогом собственноручной. Для получения такой подписи необходимо обратиться в аккредитованный Удостоверяющий центр для оказания такого рода услуг.

Удостоверяющий центр «ТехноКад» уже около 15 лет оказывает услуги по выпуску усиленных квалифицированных электронных подписей (далее — УКЭП) своим клиентам. За это время было изготовлено свыше 3 млн таких сертификатов, и мы как никто другой знаем о необходимости соблюдать элементарные требования безопасности:

• выпуск УКЭП только при личной идентификации клиента, что также установлено регулятором — Министерством цифрового развития, связи и массовых коммуникаций РФ;

• обязательное собственноручное подписание клиентом документов на выпуск УКЭП (Заявление и Бланк сертификата). В наше время, несмотря на век высоких технологий, наличие этих бумаг в оригинале для всех структур (от прокуратуры до суда) является определяющим обстоятельством, подтверждающим легитимность выпуска УКЭП.

Практика показывает, что соблюдение этих правил позволяет избежать проблем с УКЭП клиента в дальнейшем.

2) Обязательное подписание документов лицами, полномочными это делать. Документы, необходимые для осуществления государственной регистрации прав и представляемые в форме электронных документов, должны соответствовать требованиям, установленным законодательством Российской Федерации, и подписываться усиленной квалифицированной электронной подписью уполномоченных на то лиц, сторон договора или иных должностных лиц, перечень которых установлен законодательством РФ.

Большой ошибкой будет подавать документ, содержащий волеизъявление двух и более сторон, за подписью только одной из них. Например, это относится к договорам в простой письменной форме, кредитным договорам, нотариальным документам и т.д. Перед совершением сделки обязательно заручитесь согласием всех сторон на электронный формат, и только после этого приступайте к регистрации.

3) Многофункциональность. Внедряя у себя процесс электронной регистрации, заказчик имеет право узнать у подрядчика (разработчика программного обеспечения и сервисов) возможности предлагаемого продукта. Если потребуется провести какую-нибудь сложную сделку с долевой собственностью, с несовершеннолетними и с юридическими лицами, то данные виды сделок есть и успешно проводятся в электронном виде. Компания «ТехноКад» предлагает своим клиентам электронный сервис «под ключ»: от всех видов регистрационных действия до уплаты госпошлин в два клика.

Фото: www.archa-sv.ru

4) Информирование клиентов о порядке проведения сделки. В клиентоориентированных компаниях менеджер расскажет каждой стороне сделки о выпуске УКЭП, о стадиях подписания и прохождения документов в органах Росреестра и предоставит ответные документы с информацией, что с этим делать и куда идти дальше. Компании, пренебрегающие информацией и не договаривающие клиенту информацию по сделке, рискуют, во-первых, потерять этого клиента в перспективе, во-вторых, вести долгие и муторные переписки и телефонные переговоры с этим клиентом после завершения сделки. Клиенты нервничают, т.к. и раньше не очень доверяли электронной регистрации и облачной подписи, а тут в интернете начали появляться статьи о полностью дистанционном способе удостоверения личности для выпуска УКЭП. С клиентом лучше быть честным с самого начала, рассказывая и описывая все этапы сделки.

5) Законодательные ограничения. Даже с учетом выполнения всех рекомендаций выше важно помнить про юридические аспекты проведения сделки. Например, есть операции, требующие обязательного нотариального заверения (сделки, связанные с распоряжением недвижимым имуществом на условиях опеки, с долями в праве общедолевой собственности), требующие личного похода в МФЦ (если продавец – физическое лицо при сделке с отчуждением недвижимости за исключением случаев, указанных в ст.36.2 Закона «О государственной регистрации недвижимости») или нотариального согласия одного из супругов на их совершение (регистрация ипотеки). В некоторых случаях провести сделку электронно в Вашем офисе просто невозможно, а в некоторых нужно обращаться лично в различные инстанции.

Фото: www.obecp.ru

Перевод регистрации прав полностью в электронный вид – лишь вопрос ближайшего будущего. Тем, кто быстрее всего адаптируется к изменяющимся условиям рынка, будет намного проще выстроить свои бизнес-процессы в дальнейшем, имея современные и надежные инструменты и сервисы. Режим самоизоляции показал, что многие операции рынка недвижимости можно перевести в онлайн.

Компания «ТехноКад» уже много лет специализируется на организации юридически значимого взаимодействия с Росреестром между всеми заинтересованными лицами. За это время тысячи организации и физических лиц уже наладили документооборот через нас, и каждому из клиентов мы готовы найти свой подход и помочь в освоении новой для него услуги. Вновь подключившейся компании мы гарантируем предоставление грамотного консалтинга и сопровождения на всех этапах эксплуатации. Подробнее о сервисах и условиях подключения услуги можно узнать у нас на сайте.

Олег БЕРЕСНЕВ, заместитель руководителя отдела обслуживания клиентов Управления по работе с клиентами ООО «ТехноКад»

Другие публикации по теме:

На чем построена философия компании MACRO

ПИК-Франшиза: готовые бизнес-решения для девелоперов

Profitbase — IT-платформа для управления маркетингом и продажами в недвижимости

Система dnMAP.pro для мониторинга и анализа рынка новостроек Московского региона