Как компания из ТОП российских застройщиков повысила эффективность продаж с помощью внедрения CRM

Выбор MacroCRM и кастомные доработки позволили ГК Капитал поднять эффективность продаж и управлять ими в реальном времени.

Группа компаний Капитал реализует строительные проекты в Рязанской и Тульской областях. Это команда профессионалов, ориентированных на продуктивность. В компании искали новую систему управления продажами, и обратилась в MACRO. Это стало началом сотрудничества, принесшего пользу обеим командам.

5 фактов о ГК Капитал

1. Группа компаний Капитал более 20 лет работает на рынке строительства недвижимости.

2. Экспертное сообщество присвоило застройщику высший балл в рейтинге соблюдения сроков ввода жилья.

3. Компания входит в ТОП-30 общероссийского рейтинга по объему текущего строительства жилья.

4. Застройщик внедрил новые стандарты качества, став новатором в Рязани и Туле. Во дворах устанавливаются игровые зоны с мягким покрытием, тренажеры, велодорожки, в квартирах — высокие потолки и большие окна.

5. В 2017 году ГК Капитал стало тесно в рамках прежней CRM, поэтому она обратилась в компанию MACRO за новым решением.

Выбор новой CRM системы

Раньше ГК Капитал использовала другую отраслевую CRM. У нее была прекрасная интеграция с телефонией, продвинутый блок по проведению сделок с автоматическим созданием документов. Однако эти сильные стороны нивелировались ограничениями:

Проблемная статистика. Данные импортировались с разных источников, которые не могли «подружиться». Получение статистики с разными срезами требовало времени

Недостатки удобства. Сотрудники отдела продаж не могли выполнять все задачи в CRM, поэтому работали в нескольких программах.

CRM не адаптировалась под запросы. Команда застройщика предлагала идеи, которые бы сделали работу в CRM более комфортной и удобной. Разработчики по разным причинам не могли реализовать предложения. Например, отдел продаж вел шахматку в Excel. По сути, ключевой блок работы не был оцифрован.

ГК Капитал ожидал получить CRM с гибкой статистикой и комплексом инструментов для управления продажами.

Переход на MacroCRM

1. Переход отдела продаж ГК Капитал на MacroCRM занял три месяца.

2. Вместе с добавлением новых модулей и их отладки интеграция продолжалась около года.

3. Трудности для внедрения задала архитектура прежней CRM. Например, она не обладала API, то есть перенести данные в одно действие было невозможно. Чтобы решить эту задачу, команда MACRO разработала алгоритм для промежуточной выгрузки данных в таблицы, а после — в новую CRM.

4. По запросу ГК Капитал в системе создали отдельные учетные записи для отделов продаж в Рязани и Туле. При этом реестр контактов и объектов общий. Это позволило получить независимую статистику по каждому городу, менеджеры обрабатывали заявки без необходимости менять аккаунт.

Цифровизация маркетинга и продаж

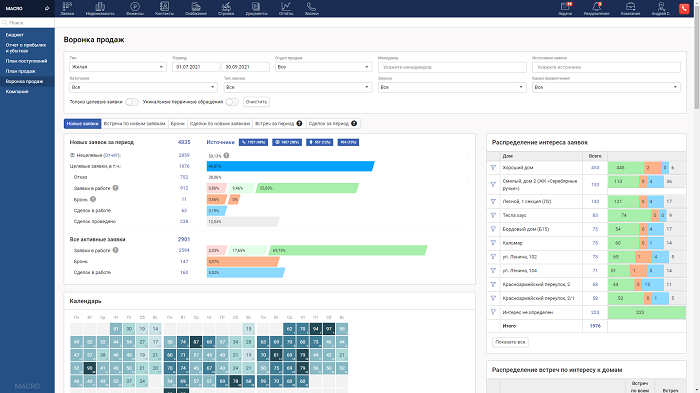

Финансовые показатели должны были визуализироваться в реальном времени. Нужно было, чтобы система могла отражать воронку продаж, конверсии, поступающие лиды и другие показатели маркетинга и продаж.

Команда MACRO разработала дашборд, и ГК Капитал помог протестировать его в полевых условиях. Общий итог работы — наглядная визуализация воронки продаж. Результаты работы маркетинга и продаж отображаются в реальном времени в рамках одного окна. Это помогает компании отслеживать результаты

Цифровизация воронки продаж повысила эффективность менеджеров. MacroCRM создает автозадачи и помогает в движении заявки по воронке продаж. Менеджеру легко посмотреть список задач, историю взаимодействия с клиентом и фиксировать обязательства.

Система отчитывается о загрузке менеджеров и их эффективности.

«Менеджеру легче работать, когда у него перед глазами список задач, — рассказывает коммерческий директор ГК Капитал Иван Захаров (на фото). — Есть заявка: понятно, на какой она стадии, когда нужно позвонить и какие возражения раньше возникали. При необходимости руководитель может прослушать разговор».

Еще одним результатом совместной работы стала интеграция MacroCRM с сайтом застройщика. Интерактивные шахматки упрощают выбор квартир для покупателей, забронированные квартиры автоматически фиксируются в CRM, менеджеры отдела продаж получают максимально прогретые лиды.

Автоматизация документооборота

1. Одной из основных проблем предыдущей CRM было то, что нельзя менять шаблоны. Их приходилось редактировать вручную, после выгрузки. Поэтому отдельный запрос ГК Капитал касался автоматического формирования документов.

2. Вместе с CRM вводилась автоматизированная система управления строительством — MacroERP. Она включила в себя блоки финансов, снабжения, строительных проектов и документооборот.

3. В новой CRM предусмотрена возможность генерировать сложные формы печатных договоров, включающих изображения планировки и поэтажного плана.

4. Написана интеграция с 1С, позволяющая автоматически отражать поступающие от клиентов оплаты в графике платежей. Настроен учет графиков платежей по ДДУ.

5. Доработаны и созданы новые формы отчетности для компании.

«Важно, что мы больше не упираемся в возможности CRM, — подчеркивает Иван Захаров. — Даже если нужно добавить модуль, команда MACRO оперативно обрабатывает запрос и реализует его».

Ключевые результаты перехода на новую CRM

1. С 2017 года ГК Капитал ежедневно используют MacroCRM. Теперь это главный инструмент в работе маркетинга и продаж.

2. Воронка продаж прозрачна и контролируема. Система помогает продвигать клиента по воронке, напоминает менеджерам о договоренностях.

3. Вся необходимая информация аккумулируется внутри CRM, а не разделена на множество источников.

4. Руководитель видит результаты команды в реальном времени, он может прослушать звонок или подсказать, как работать с конкретным клиентом, изучив историю взаимодействия с ним.

5. Все данные импортируются в систему, поэтому отчеты формируются в несколько кликов. Больше не нужно подолгу править их вручную.

6. Цифровизация позволила повысить продажи и эффективно выйти в новый город.

7. Служба поддержки оперативно реагирует на репорты, за четыре года не было критических сбоев.

«Сотрудничество с ГК Капитал сработало по формуле win-win, — делится директор по развитию продуктов MACRO Артем Бреславский (на фото). — Нам интересно развивать продукт в направлении эффективности и удобства, а им — использовать его и делиться идеями. Всегда приятно работать с командой профессионалов, ориентированных на продуктивность», — резюмировал он.

Другие публикации по теме:

Как оцифровка бизнес-процессов помогла девелоперу перейти к многоэтажному строительству

Цифровизация топового застройщика Кемеровской области повысила эффективность менеджеров на 40%

Оцифровка процессов в девелопменте. Кейсы застройщиков

Продажи новостроек: как сохранить спрос и динамику. Кейсы консалтеров и IT-компаний

Федеральный застройщик и экосистема MACRO заключили крупную сделку

Партнёрство как основа успеха: путь MACRO от стартапа до федеральной компании

Кейс: увеличение продаж застройщика с помощью MacroCRM

Профессионалы обсудили проблемы проектного финансирования застройщиков

Более 80 застройщиков уже получили выгоду от MacroCRM. Присоединяйтесь!

На чем построена философия компании MACRO

Профессионалы обсудили проблемы проектного финансирования застройщиков