Как с помощью цифровизации на 30% повысить эффективность отдела снабжения застройщика

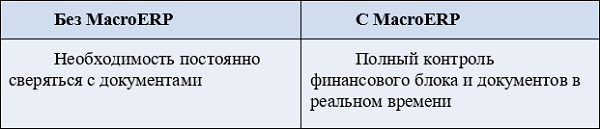

Полная оцифровка бизнес-процессов в MacroERP связала все департаменты компании Мера в единую экосистему.

Кемеровская инвестиционно-финансовая компания Мера начала работу в 2010 году. Изначально компания специализировалась на инвестировании и продаже городской недвижимости. В 2014 году взялась за реализацию совместных строительных проектов в России и за рубежом.

Мера реализовала успешные проекты в Кемеровской области и за ее пределами, а также заграницей — например, жилой комплекс Millenium II на черноморском побережье Болгарии.

В 2020 компания была реорганизована, и направление девелопмента становится здесь приоритетным. К настоящему времени компания возвела 9 домов общей площадью свыше 100 тыс. кв. м на 1036 квартир.

До внедрения MACRO

Мера была первым клиентом пилотной версии MacroERP. На старте автоматизировали основные бизнес-процессы: продажи, колл-центр, финансы и строительство.

Первой, еще в 2012 году, для нужд маркетинга и продаж внедрялась MacroCRM. Внедрение MacroERP началось в 2015 году с ключевых для компании модулей: «График производства работ», «Снабжение» и «Финансы». Для начала работы с системой потребовалось два месяца.

Компания Мера поставила две задачи перед внедрением MacroERP:

1. оптимизировать рабочие процессы.

2. сделать все работы прозрачными и контролируемыми.

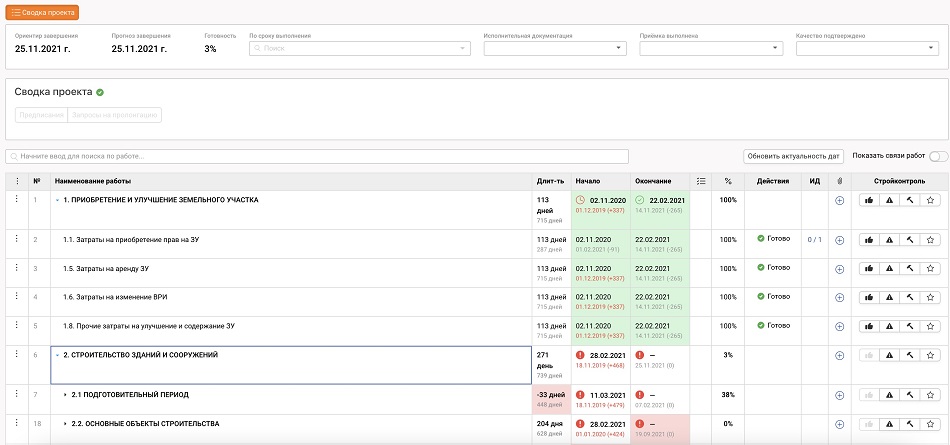

Управление стройкой

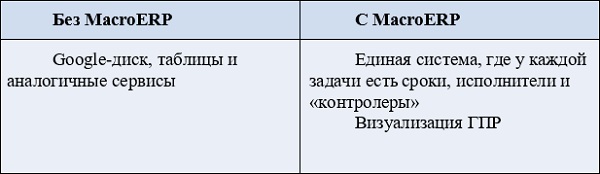

До внедрения продуктов MACRO застройщик использовал таблицы и Google-документы. Такой формат работы перестал отвечать запросам к 2017 году, когда площадь вводимого жилья превысила 7 тыс. кв. м. Отделы взаимодействовали с разными таблицами, обмен информацией отнимал все больше времени.

«Внедрение MacroERP оптимизировало взаимодействие отделов, позволило нам направить временные ресурсы на действительно важные задачи», — говорит руководитель ОМТС компании Мера Вадим Горбачев.

Полная оцифровка бизнес-процессов связала все департаменты компании в единую экосистему. Все работы выстраиваются в общий график и автоматически распределяются между исполнителями.

Мера управляет глобальным графиком производственных работ с помощью наглядной визуализации. Каждый этап строительства объекта расписан. Понятно, когда необходимо вызвать на работу подрядчиков. Разумеется, все это возможно сделать и без цифровизации, но она значительно экономит время.

У каждой задачи есть свой «маршрут». Так работа попадает на согласование к нужным сотрудникам, после к юристам. При необходимости к задаче прикладываются документы. Каждый процесс формализован и прописан.

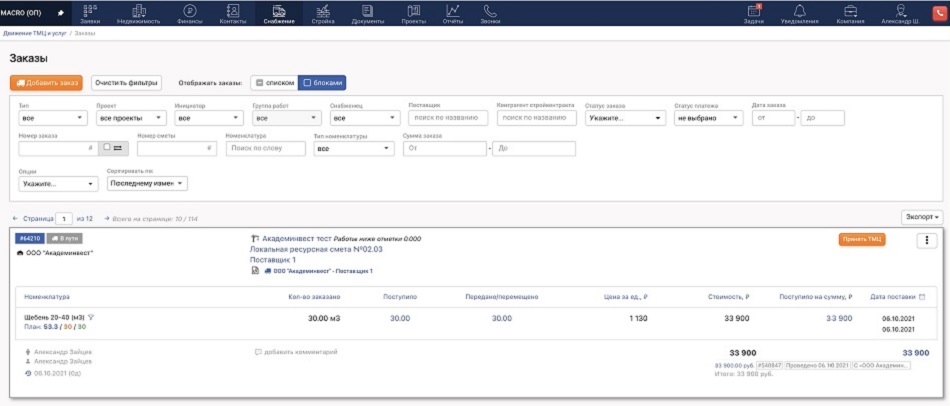

Контроль снабжения

Основной модуль, с которого началась интеграция MacroERP — «Снабжение». Внедрение системы помогло систематизировать работу смежных структур компании и создать условия для соблюдения плана снабжения по объему и срокам.

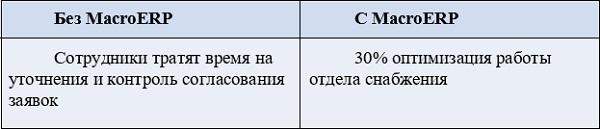

При высоких объемах строительства использование бумажных носителей растягивало срок согласования заявок. Документов много, отследить прогресс по конкретной заявке проблематично. Автоматизация позволила систематизировать прогресс согласования. Сейчас специалист создает заявку за несколько минут, она отправляется на заверку, и после одобрения попадает в отдел снабжения.

Все процессы отображаются в реальном времени, поэтому участники процесса получают информацию без задержек. Заявки сохраняются со всей связанной информацией вплоть до контактов прорабов.

«Мы всегда видим картину происходящего на объекте в режиме онлайн, — делится Вадим Горбачев. — Что мы ждем, когда ждем, от кого, для кого… Все это прозрачно для отдела снабжения и сильно экономит ресурсы».

После внедрения модуля «Снабжение» отпала необходимость расширять штат сотрудников с дублирующими функциями. Вместо трех снабженцев с задачей справятся двое — но с MacroERP.

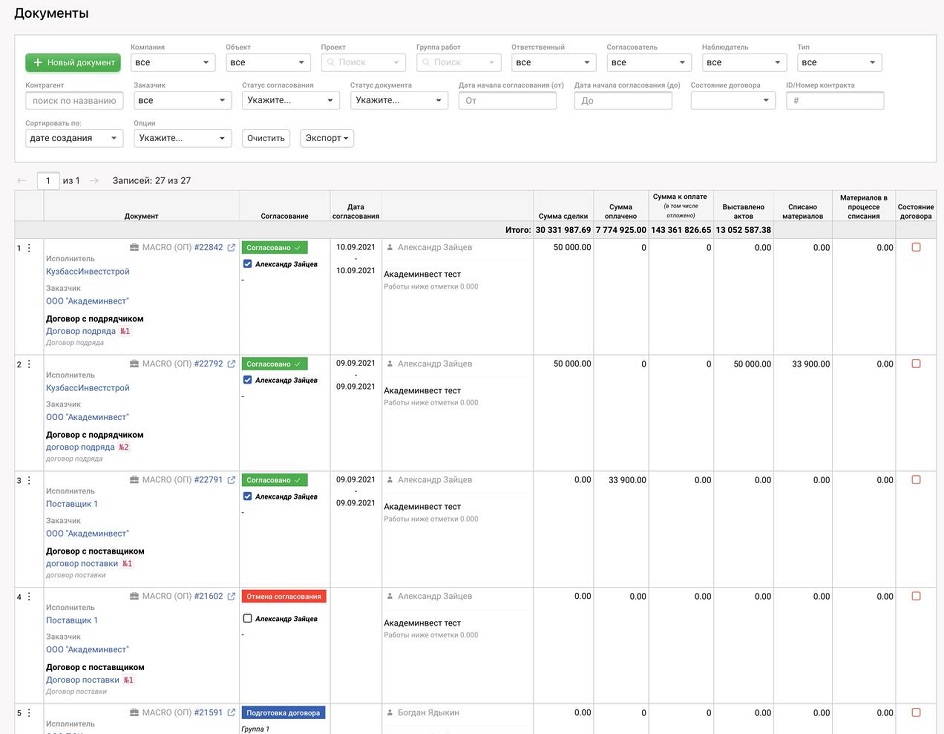

Цифровизация документов и финансового блока

Застройщику часто приходится работать с договорами с отсроченным платежом. Раньше их контроль отнимал значительные временные ресурсы, сейчас Мера фиксирует все платежи в модуле «Финансы».

В нужный день запланированная заранее информация по оплате счетов и КС попадает финансистам, они ее обрабатывают и оплачивают. Снабженец уже не переживает о том, чтобы не пропустить оплату и «не держит все в голове». «Это очень удобно, что все аккумулируется в одном блоке вокруг заявки», — резюмирует Вадим Горбачев.

MacroERP помогает ориентироваться в договорах с подрядчиками, фиксировать обязательства обеих сторон. Частая ситуация: подрядчик просит завести на объект «расходники». Возникает вопрос: а находится ли это в зоне ответственности компании? В стандартной ситуации пришлось бы уточнять информацию по отделам и искать договоры, ведь подрядчиков много, все условия запомнить невозможно.

В модуле «Документы» договоры привязываются к соответствующим контрагентам. В течение одной минуту специалист увидит, что поставки расходных материалов возлагаются на самого подрядчика. Так компания сохраняет ресурсы и контролирует исполнительскую дисциплину контрагентов.

Основные результаты

Компания Мера решила три ключевых запроса:

1. Минимизировала запросы на соседние отделы: нужная информация есть в MacroERP.

2. Нет ожиданий документаций с объекта: все документы оцифрованы.

3. Контроль документации по подрядным организациям: они консолидированы в системе.

В компании Мера отмечают: сотрудники успевают выполнить гораздо больше функций. Помимо этого, застройщик выделил:

• Сокращается количество сотрудников, дублирующих функционал друг друга.

• 30% оптимизация работы отдела снабжения.

• 0 критических багов в системе за 4 года работы.

• Внедрение системы за два месяца.

Другие публикации по теме:

Как оцифровка бизнес-процессов помогла девелоперу перейти к многоэтажному строительству

Цифровизация топового застройщика Кемеровской области повысила эффективность менеджеров на 40%

Оцифровка процессов в девелопменте. Кейсы застройщиков

Продажи новостроек: как сохранить спрос и динамику. Кейсы консалтеров и IT-компаний

Федеральный застройщик и экосистема MACRO заключили крупную сделку

Партнёрство как основа успеха: путь MACRO от стартапа до федеральной компании

Кейс: увеличение продаж застройщика с помощью MacroCRM

Профессионалы обсудили проблемы проектного финансирования застройщиков

Более 80 застройщиков уже получили выгоду от MacroCRM. Присоединяйтесь!

На чем построена философия компании MACRO

Профессионалы обсудили проблемы проектного финансирования застройщиков