Комплексное развитие территории жилой застройки в регионах: проблемы регулирования

Эксперты юридического агентства «Кучембаев и партнеры» подготовили обзор критериев отнесения жилых домов к проектам КРТ жилой застройки, которые утвердили у себя 77 исследуемых регионов.

Фото: © Александр Замараев / Фотобанк Лори

Комплексное развитие территории (КРТ) представляет собой относительно новый подход к преобразованию застроенных пространств, отмечают специалисты бюро. Ранее уже использовались такие методы, как расселение аварийного жилья, капитальный ремонт многоквартирных домов (МКД) и московская реновация.

Однако в сравнении с КРТ у каждого вида редевелопмента были свои недостатки. Главный из них — отсутствие внебюджетного финансирования. Из-за этого уровень успешности редевелопмента городов у региональных властей разный.

В 2019 году Генпрокуратурой России в Методических рекомендациях №71-16-2019 отмечалось, что региональные прокуратуры постоянно фиксируют бездействие и нарушения местных властей по вопросу расселения ветхого и аварийного жилья.

Очевидно, что у регионов изначально не было стремления реализовать программу капитального ремонта. В большинстве случаев МКД всех годов постройки были поставлены в очередь на капитальный ремонт на 40-е годы 21 века — то есть через 40 лет с момента начала данной реформы.

При этом в судах было вынесено множество решений о проведении капитального ремонта за счет бюджета в домах, построенных до 1970-х годов. Причины исков — отсутствие капитального ремонта в советские годы (до приватизации первой квартиры в таком доме) в нарушение нормативов. Однако даже такие судебные решения, как правило, не исполняются.

Наиболее успешной юристы агентства «Кучембаев и партнеры» считают программу реновации, которая была запущена в Москве в 2017 году. Особенность этой программы заключается в том, что в соответствии с Законом РФ от 15.04.1993 №4802-1 «О статусе столицы Российской Федерации» и соответствующими постановлениями город взял на себя обязательства по обеспечению расселяемых жителей новым жильем.

Фото: Александр Тарасенков / Фотобанк Лори

Следует отметить, что, согласно общему правилу ст. 32 Жилищного кодекса Российской Федерации (ЖК РФ) и сложившейся судебной практики, при расселении МКД жильцам гарантируется только денежное возмещение. И лишь ограниченный круг лиц имеет право требовать предоставления другого жилья на основании Определения Верховного Суда РФ №70-КГ24-3-К7 от 13.08.2024 и Постановления Конституционного Суда РФ №20-П от 25.04.2023.

Важно подчеркнуть, что в рамках программы реновации в Москве жители МКД могут отказаться от сноса и переселения, проведя соответствующее собрание. В то же время те, кто хочет участвовать в программе, могут также провести собрание и подать заявление в городские органы власти. Это предусмотрено постановлением правительства Москвы №245-ПП от 02.05.2017 «Об учете мнения населения по проекту реновации жилищного фонда в городе Москве».

Успех программы реновации в Москве, безусловно, способствовал реформе КРТ, которая была проведена в соответствии с Федеральным законом 494-ФЗ от 30.12.2020. Этот закон расширил применение механизма реновации на всю территорию России. Теперь регионы могут самостоятельно определять, какие именно дома войдут в программу КРТ. Кроме того, появилась возможность привлекать частный капитал для реализации проектов КРТ через заключение договоров.

В программу КРТ начали включать и аварийные МКД. При этом аварийные дома, согласно ЖК РФ, не могут быть исключены из программы КРТ, а вот «устаревшие» дома можно исключить из проекта КРТ, если соответствующее решение примет общее собрание (ч. 6 ст. 67 ГрК РФ).

Фото: © Александр Замараев / Фотобанк Лори

Теперь, согласно ч. 2 ст. 65 ГрК РФ, в границы территории КРТ могут быть включены:

• аварийные МКД;

• МКД, не признанные аварийными, но отвечающие критериям, установленным нормативным правовым актом субъекта РФ, исходя из следующих требований:

- физический износ основных конструктивных элементов МКД превышает определенное субъектом РФ значение;

- совокупная стоимость капитального ремонта МКД превышает стоимость, определенную нормативным правовым актом субъекта РФ;

- МКД построены в период индустриального домостроения, определенный субъектом РФ, по типовым проектам, разработанным с использованием типовых изделий стен и (или) перекрытий;

- МКД находятся в ограниченно работоспособном техническом состоянии;

- в МКД отсутствуют централизованные системы инженерно-технического обеспечения, определенные субъектом РФ.

При этом, согласно ч. 3 ст. 65 ГрК РФ, именно МКД служат основанием для определения границ КРТ. Другие объекты могут быть включены в границы КРТ только при наличии соответствующих МКД.

Кроме того, ч. 8 ст. 65 ГрК РФ допускает возможность включения в проекты КРТ домов блокированной застройки, индивидуальных жилых домов (ИЖС) и садовых домов, если они соответствуют критериям, установленным нормативными правовыми актами субъектов РФ. Эти критерии могут касаться высокого уровня износа, ненадлежащего технического состояния или отсутствия систем инженерно-технического обеспечения.

Фото: © David Castillo Dominici / Фотобанк Лори

Обзор региональных критериев включения жилых домов в проекты КРТ

В 2020 году Градостроительный кодекс РФ наделил субъекты РФ полномочиями устанавливать в своих нормативных правовых актах критерии включения МКД в территории КРТ. Однако не все жители поддерживали такие изменения, поскольку механизм выселения и сноса радикально ограничивает право частной собственности.

Например, в Санкт-Петербурге установленные законом критерии МКД вызвали судебный спор, в котором обращалось внимание на несоответствующие ГрК РФ критерии для включения МКД в границы КРТ — дома были указаны как «хрущевки». В Красноярске жители оспаривают снос их домов по программе КРТ, в том числе возражая против критериев включения данных МКД в программу.

Минстрой России неоднократно высказывался по поводу пределов полномочий регионов РФ по определению критериев отнесения МКД к проектам КРТ:

- в п. 59 ответов на вопросы от 16.07.2021 указывалось, что перечень критериев, позволяющих относить здания к проектам КРТ, ограничен ГрК РФ и регионы не вправе устанавливать дополнительные критерии;

- письмом №10392-ОГ/12 от 12.04.2023 в свете оценки критерия «хрущевки» в Санкт-Петербурге указывалось, что критерии включения неаварийных МКД в программы КРТ должны определяться субъектами РФ исходя из принципа правовой определенности (они должны быть однозначными и использовать установленную терминологию) и ограничений ГрК РФ;

- письмом №67094-МС/12 от 12.11.2024 в свете рассмотрения критериев в Ульяновской области указывалось, что критерии не могут выходить за пределы, установленные ГрК РФ.

Юридическим агентством «Кучембаев и партнеры» было проведено исследование региональных критериев на базе позиции Минстроя России в отношении как МКД, так и ИЖС.

Как сообщал в июле 2024 года заместитель Председателя Правительства РФ Марат Хуснуллин, география реализации проектов КРТ затрагивает 77 субъектов РФ. И в данную подборку вошли 77 субъектов РФ всех федеральных округов, большая часть которых указана на сайте Минстроя России.

Фото: © Алексей Смышляев / Фотобанк Лори

Критерий описания типовой застройки МКД для включения в территорию КРТ

Юридическая техника требует некоей обобщенной характеристики домов. В том числе поэтому законом дана возможность описать дома, подлежащие включению в территорию КРТ, через описание типовых проектов и использование типовых материалов.

Однако 7 из исследуемых 77 субъектов РФ вообще не предусмотрели возможность включения в КРТ типовых МКД. Среди них, например, Республика Татарстан.

24 из 77 субъектов РФ предусмотрели возможность включения в КРТ не только типовых МКД, но и бараков, а также зданий с определенными типами перекрытий, то есть вышли за пределы критерия, установленного пп. в) п. 2 ч. 2 ст. 65 ГрК РФ.

По мнению юристов агентства «Кучембаев и партнеры», описание типовых МКД как «бараки», «хрущевки», «сталинки» и т. д. представляется нарушением юридической техники. При этом «бараки» на практике часто имеют достаточно высокую степень износа, что позволяет их легко ввести в проекты КРТ через другой критерий — степень износа.

Источник: бюро «Кучембаев и партнеры»

Основная масса регионов воспользовалась прямой цитатой из ГрК РФ и дополнила ее годом постройки. Формального нарушения тут, на первый взгляд, нет, но нет и определенности для жителей домов, позволяющей прогнозировать, включат их дом в территорию КРТ или нет.

В отдельных регионах допущены грубые ошибки. Так, в Ульяновской области в результате опечатки позволено включать в КРТ любые МКД, построенные до 1990 года. В Удмуртской Республике допустимо включать в КРТ любые МКД, построенные до 1975 года, высотой не более трех этажей. В Кировской области законодательно разрешено включать в КРТ любые МКД со сроком эксплуатации более 50 лет.

Показатель предельного года типовой застройки, позволяющего включать МКД в КРТ

В исследованных регионах средний предельный год постройки МКД, при котором его можно включить в программу КРТ, — 1976-й. Однако есть примеры, когда в КРТ можно включить МКД, построенные как в 1994 году (Республика Северная Осетия — Алания), так и в 1960 году (Хабаровский край). А Кировской области вместо года постройки указан общий срок службы здания.

В регионах редко устанавливают возможность включения многоквартирных домов в программу комплексного развития территорий, если они были построены после 1975 года. Видимо, эта дата была выбрана потому, что в середине 1970-х годов прекратилось строительство домов первых типовых серий индустриального домостроения, так называемых «хрущевок». После этого началась активная застройка «брежневками», строительство которых велось с середины 60-х годов XX века.

Фото: © Игорь Долгов / Фотобанк Лори

Явно из общего тренда выбиваются Республика Северная Осетия — Алания, Ямало-Ненецкий автономный округ и Ульяновская область с постройками 1990-х годов. В связи с этим возникает вопрос о целесообразности применения критерия по году постройки. По мнению юристов агентства «Кучембаев и партнеры», называть «морально устаревшими» панельные дома, построенные в 1980-х и 1990-х годах, которые не соответствуют современным стандартам жилья, было бы преждевременно.

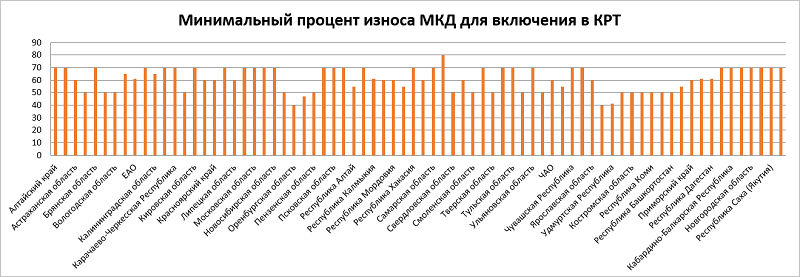

Критерий минимального процента износа МКД для включения в территорию КРТ

В 3 из 77 субъектов РФ не предусмотрена возможность включения в КРТ МКД с определенным уровнем износа.

Средний показатель износа МКД, позволяющего включать его в проект КРТ — 61%, но есть примеры и с 40% (Оренбургская область, Республика Северная Осетия — Алания), и с 80% (Сахалинская область).

Источник: бюро «Кучембаев и партнеры»

Поскольку механизм КРТ четко разделяет аварийные и неаварийные многоквартирные дома, подлежащие включению в проекты редевелопмента, уровень износа в 60% — 65%, которого в среднем придерживаются регионы, представляется обоснованным.

В некоторых регионах, например в Сахалинской области, уровень износа зданий достигает более 65%. Это вызывает сомнения в правомерности столь высокого показателя. По всем признакам такие дома уже можно считать аварийными. Существует риск того, что за расселение домов с высокой степенью износа, включенных в территории КРТ, застройщики не будут получать субсидии из бюджета.

Вызывает вопросы и другой подход, когда регионы устанавливают низкий процент износа зданий (например, 40%, как в Оренбургской области). Ведь при таком уровне износа здание не представляет угрозы ни для его жильцов, ни для окружающих.

Фото: © WalDeMarus / Фотобанк Лори

Как уже отмечалось, согласно ч. 6 ст. 67 ГрК РФ, жители домов могут защитить себя от включения их домов в проект КРТ путем проведения общего собрания. Однако сложность процедуры, требующей получения 2/3 голосов собственников, делает этот способ защиты труднодоступным.

Критерий подключения МКД к сетям для включения в территорию КРТ

В четырех из 77 субъектов РФ не допускается включение МКД, не подключенных к централизованным инженерным системам, в территории КРТ.

В то же время в 62 из 77 регионов такая возможность есть: в КРТ могут быть включены МКД, где отсутствует хотя бы одна централизованная инженерная система.

Источник: бюро «Кучембаев и партнеры»

В пп. «д» п. 2 части 2 ст. 65 ГрК РФ говорится, что одним из критериев включения неаварийного многоквартирного дома в категорию КРТ может быть отсутствие нескольких централизованных систем инженерно-технического обеспечения. Это означает, что каждый регион должен сам устанавливать, какие именно системы должны отсутствовать в МКД.

Такое решение можно объяснить тем, что отсутствие центрального теплоснабжения при наличии газа не является критически важным для функционирования здания.

Однако есть и такие системы, которые могут оказаться критически важными. Например, если во всем многоквартирном доме отсутствует центральное водоснабжение или канализация, то при определенных условиях он может стать практически непригодным для проживания.

Фото: © FotograFF / Фотобанк Лори

Критерии включения в границы КРТ индивидуальных жилых домов

В 42 из 77 субъектов Российской Федерации есть возможность включать индивидуальные жилые дома со средним износом 57% в программы КРТ. Однако есть пример Сахалинской области, где эта цифра достигает 80%.

В 38 из 77 субъектов РФ предусмотрена возможность включения в территории КРТ индивидуальных жилых домов, в которых отсутствует хотя бы одна централизованная инженерная система.

Стоит отметить, что в большинстве индивидуальных жилых домов отсутствует как минимум одна централизованная система. В пригороде, например, нечасто можно встретить центральное отопление и канализацию. Однако у таких домов нет возможности исключить себя из КРТ, как это могут сделать неаварийные МКД.

Сравнительная таблица критериев 77 регионов включения в границы КРТ жилых домов

Регион |

Критерии типовой застройки (без учета года постройки) |

Предель-ный год типовой застройки |

Критерий минималь-ного процента износа |

Критерий подключения МКД к сетям |

Критерии минималь-ного износа в ИЖС |

Критерий подключе-ния к сетям (ИЖС) |

Алтайский край |

Процитирован ГрК РФ |

1980 |

70 |

Более одной сети |

|

|

Амурская область |

Нет критерия |

Нет критерия |

70 |

Отсутствие одной сети |

70 |

Отсутствие одной сети |

Архангельская область |

Бараки, кирпич |

1975 |

70 |

Отсутствие одной сети |

|

|

Астраханская область |

Процитирован ГрК РФ |

1969 |

60 |

Отсутствие одной сети |

60 |

Отсутствие одной сети |

Белгородская область |

Процитирован ГрК РФ |

1980 |

50 |

Отсутствие одной сети |

50 |

Отсутствие одной сети |

Брянская область |

Процитирован ГрК РФ |

1970 |

70 |

Более одной сети |

70 |

Отсутствие одной сети |

Волгоградская область |

Нет критерия |

Нет критерия |

50 |

Отсутствие одной сети |

|

|

Вологодская область |

Процитирован ГрК РФ |

1970 |

50 |

Отсутствие одной сети |

50 |

Отсутствие одной сети |

Воронежская область |

Процитирован ГрК РФ |

1970 |

65 |

Отсутствие одной сети |

65 |

Нет критерия |

Еврейская АО |

Процитирован ГрК РФ |

1975 |

61 |

Отсутствие одной сети |

|

|

Забайкальский край |

Процитирован ГрК РФ |

1975 |

70 |

Отсутствие одной сети |

50 |

Более одной сети |

Ивановская область |

Процитирован ГрК РФ |

1975 |

70 |

Отсутствие одной сети |

|

|

Кабардино-Балкарская Республика |

Бараки, деревянные перекрытия, кирпич |

1975 |

70 |

Отсутствие одной сети |

50 |

Отсутствие одной сети |

Калининградская область |

Процитирован ГрК РФ |

1980 |

65 |

Отсутствие одной сети |

|

|

Камчатский край |

Процитирован ГрК РФ |

1970 |

70 |

Более одной сети |

|

|

Карачаево-Черкесская Республика |

Процитирован ГрК РФ |

1970 |

70 |

Более одной сети |

|

|

Кемеровская область |

Деревянные перекрытия, кирпич |

Нет критерия |

50 |

Нет критерия |

50 |

Отсутствие одной сети |

Кировская область |

Срок эксплуатации МКД превышает 50 лет |

Нет критерия |

70 |

Более одной сети |

|

|

Костромская область |

Процитирован ГрК РФ |

1975 |

50 |

Отсутствие одной сети |

50 |

Отсутствие одной сети |

Краснодарский край |

Процитирован ГрК РФ |

1980 |

60 |

Более одной сети |

|

|

Красноярский край |

Процитирован ГрК РФ |

1975 |

60 |

Отсутствие одной сети |

50 |

Отсутствие одной сети |

Курская область |

Процитирован ГрК РФ |

1965 |

70 |

Отсутствие одной сети |

|

|

Ленинградская область |

Деревянные бараки, дома блокированной застройки вне зависимости от этажности (в том числе имеющие утепленные фасады) |

1975 |

70 |

Отсутствие одной сети |

|

|

Липецкая область |

Нет критерия |

Нет критерия |

60 |

Более одной сети |

60 |

Отсутствие одной сети |

Магаданская область |

Каркасно-засыпные, рубленые из бревен, блочные, деревянные и шлакоблочные дома с деревянными перекрытиями |

1975 |

70 |

Отсутствие одной сети |

70 |

Отсутствие одной сети |

Московская область |

Бараки, деревянные перекрытия, кирпич |

1975 |

70 |

Отсутствие одной сети |

|

|

Мурманская область |

Процитирован ГрК РФ |

1970 |

70 |

Отсутствие одной сети |

|

|

Ненецкий АО |

Процитирован ГрК РФ |

1980 |

50 |

Отсутствие одной сети |

50 |

Нет критерия |

Нижегородская область |

Бараки, кирпич |

1977 |

Нет критерия |

Отсутствие одной сети |

60 |

Отсутствие одной сети |

Новгородская область |

Процитирован ГрК РФ |

1975 |

70 |

Отсутствие одной сети |

65 |

Отсутствие одной сети |

Новосибирская область |

Каркасно-засыпные и шлакоблочные дома с деревянными перекрытиями |

1975 |

70 |

Отсутствие одной сети |

|

|

Омская область |

Процитирован ГрК РФ |

1980 |

50 |

Отсутствие одной сети |

50 |

Отсутствие одной сети |

Оренбургская область |

Бараки, деревянные перекрытия |

1980 |

40 |

Более одной сети |

50 |

Отсутствие одной сети |

Орловская область |

Процитирован ГрК РФ |

1970 |

47 |

Отсутствие одной сети |

50 |

Отсутствие одной сети |

Пензенская область |

Процитирован ГрК РФ |

1980 |

50 |

Отсутствие одной сети |

50 |

Отсутствие одной сети |

Пермский край |

Бараки, деревянные перекрытия, кирпич |

1975 |

70 |

Отсутствие одной сети |

50 |

Отсутствие одной сети |

Приморский край |

ПП ПК от 12.10.2021 № 666-ПП фактически предоставляет возможность устанавливать границы как для ИЖС, так и для МКД |

1980 |

60 |

Отсутствие одной сети |

60 |

Отсутствие одной сети |

Псковская область |

Нет критерия |

Нет критерия |

70 |

Отсутствие одной сети |

|

|

Республика Адыгея |

Нет критерия |

Нет критерия |

70 |

Нет критерия |

|

|

Республика Алтай |

Процитирован ГрК РФ |

1980 |

55 |

Отсутствие одной сети |

50 |

Отсутствие одной сети |

Республика Башкортостан |

Блокированные дома, ИЖС, деревянные перекрытия, кирпич |

1991 |

50 |

Отсутствие одной сети |

|

|

Республика Бурятия |

Деревянные перекрытия, дефицит сейсмостойкости |

1980 |

50 |

Отсутствие одной сети |

50 |

Отсутствие одной сети |

Республика Дагестан |

Бараки, деревянные перекрытия, дефицит сейсмостойкости |

1975 |

61 |

Более одной сети |

61 |

Отсутствие одной сети |

Республика Ингушетия |

Бараки, блокированные дома |

1975 |

70 |

Отсутствие одной сети |

|

|

Республика Калмыкия |

Процитирован ГрК РФ |

1975 |

61 |

Отсутствие одной сети |

|

|

Республика Карелия |

Нет критерия |

Нет критерия |

60 |

Отсутствие одной сети |

60 |

Отсутствие одной сети |

Республика Коми |

Процитирован ГрК РФ |

1980 |

50 |

Отсутствие одной сети |

|

|

Республика Крым |

Процитирован ГрК РФ |

1980 |

55 |

Отсутствие одной сети |

60 |

Отсутствие одной сети |

Республика Марий Эл |

Бараки, деревянные перекрытия, кирпич |

1970 |

61 |

Отсутствие одной сети |

|

|

Республика Мордовия |

Процитирован ГрК РФ |

1970 |

60 |

Отсутствие одной сети |

60 |

Отсутствие одной сети |

Республика Саха (Якутия) |

Процитирован ГрК РФ |

1985 |

70 |

Отсутствие одной сети |

70 |

Отсутствие одной сети |

Республика Северная Осетия — Алания |

Процитирован ГрК РФ |

1994 |

40 |

Отсутствие одной сети |

|

|

Республика Татарстан |

Нет критерия |

Нет критерия |

Нет критерия |

Нет критерия |

|

|

Республика Тыва |

Процитирован ГрК РФ |

1980 |

55 |

Отсутствие одной сети |

60 |

Отсутствие одной сети |

Республика Хакасия |

Процитирован ГрК РФ |

1970 |

70 |

Отсутствие одной сети |

|

|

Рязанская область |

Процитирован ГрК РФ |

1970 |

60 |

Отсутствие одной сети |

|

|

Самарская область |

Бараки, деревянные перекрытия |

1975 |

70 |

Отсутствие одной сети |

|

|

Санкт-Петербург |

«Хрущевки» |

1970 |

Нет критерия |

Нет критерия |

|

|

Сахалинская область |

Бараки, деревянные перекрытия |

1975 |

80 |

Более одной сети |

80 |

Более одной сети |

Свердловская область |

Процитирован ГрК РФ |

1970 |

50 |

Отсутствие одной сети |

|

|

Севастополь |

Бараки, кирпич |

1980 |

60 |

Отсутствие одной сети |

60 |

Отсутствие одной сети |

Смоленская область |

Процитирован ГрК РФ |

1980 |

50 |

Отсутствие одной сети |

|

|

Ставропольский край |

Кирпичные дома с деревянными перекрытиями, панельные дома |

1980 |

70 |

Отсутствие одной сети |

|

|

Тамбовская область |

Процитирован ГрК РФ |

1960 |

50 |

Отсутствие одной сети |

50 |

Отсутствие одной сети |

Тверская область |

Процитирован ГрК РФ |

1980 |

50 |

Отсутствие одной сети |

50 |

Отсутствие одной сети |

Томская область |

Процитирован ГрК РФ |

1975 |

70 |

Отсутствие одной сети |

|

|

Тульская область |

Процитирован ГрК РФ |

1970 |

70 |

Отсутствие одной сети |

50 |

Отсутствие одной сети |

Тюменская область |

Процитирован ГрК РФ |

1980 |

50 |

Отсутствие одной сети |

50 |

Отсутствие одной сети |

Удмуртская Республика |

Любые МКД до 3 этажей |

1975 |

41 |

Отсутствие одной сети |

|

|

Ульяновская область |

Любые типы МКД |

1990 |

70 |

Отсутствие одной сети |

60 |

Отсутствие одной сети |

Хабаровский край |

Процитирован ГрК РФ |

1960 |

50 |

Отсутствие одной сети |

50 |

Отсутствие одной сети |

Челябинская область |

Процитирован ГрК РФ |

1980 |

55 |

Отсутствие одной сети |

60 |

Отсутствие одной сети |

Чеченская Республика |

Процитирован ГрК РФ |

1975 |

70 |

Отсутствие одной сети |

70 |

Нет критерия |

Чувашская Республика |

Процитирован ГрК РФ |

1980 |

70 |

Отсутствие одной сети |

65 |

Отсутствие одной сети |

Чукотский АО |

Процитирован ГрК РФ |

1975 |

60 |

Отсутствие одной сети |

|

|

Ямало-Ненецкий АО |

Процитирован ГрК РФ |

1990 |

70 |

Более одной сети |

50 |

Отсутствие одной сети |

Ярославская область |

Процитирован ГрК РФ |

1971 |

60 |

Отсутствие одной сети |

|

Отсутствие одной сети |

Источник: бюро «Кучембаев и партнеры»

Другие публикации по теме:

В Москве утверждены новые особенности при реализации решений о КРТ нежилой застройки

Портфель сделок по финансированию проектов КРТ в Банке ДОМ.РФ с начала года вырос на 44%

Эксперт Алмаз Кучембаев: Все риски в проектах КРТ — это риски застройщика

Особенности создания объектов социальной инфраструктуры в проектах комплексного развития территорий

Комплексное развитие территорий: итоги, проблемы, перспективы

Эксперты: как сделать проекты КРТ более эффективными

Изменения в столичном законодательстве о КРТ

Лиц, осуществляющих КРТ, обяжут строить социальную инфраструктуру

Утверждены правила заключения соглашения о КРТ

Как и когда могут проводиться торги на право заключения двух и более договоров о КРТ

Выписку ЕГРН предлагают дополнить сведениями о границах КРТ

Малогабаритное жилье планируют исключить из договоров о КРТ

Эксперты: проекты КРТ способствуют расширению географии девелоперов

Минстрой назвал регионы, лидирующие по КРТ

Марат Хуснуллин: в России началась реализация комплексного развития порядка 1,2 тыс. территорий

Марат Хуснуллин: Реализация нацпроекта «Инфраструктура для жизни» направлена на комплексное развитие не менее 2 тыс. населенных пунктовОбъявлены первые торги на право реализации проектов КРТ по новой схеме

Разработаны правила заключения соглашения о КРТ

ДОМ.РФ: по проектам КРТ построят более 5,5 млн кв. м жилья

В ГПЗУ будут указывать реквизиты решения или договора о КРТ

Эксперт: КРТ обеспечивает прозрачное и понятное взаимодействие застройщиков с органами власти

Новые изменения в законодательстве, регулирующем отношения при подготовке и реализации проектов КРТ

Минстрой: в России заключено 197 договоров КРТ по инициативе правообладателя

Сергей Пахомов (Госдума): Простого изъятия участков и объектов ИЖС в целях КРТ точно не будет

Договор о комплексном развитии территории: правовая природа и существенные условия

КРТ — ключевая тема Российской строительной недели–2024

Принят законопроект, устанавливающий новые механизмы КРТ

Чего не хватает бизнесу в законе о КРТ

Виды комплексного развития территорий

Избыточные требования при подготовке документации по планировке территории исключат

Порядок проведения торгов на право заключения договора о КРТ