Ценообразование в девелопменте: автопилот или ручное управление?

Почему застройщику не обойтись без аналитика, нужны ли застройщику нейросети, сколько стоит скорость реакции в вопросе ценообразования? Читайте в новой статье от Profitbase.

Системы динамического ценообразования: что это такое и для чего они нужны

Динамическое ценообразование — это изменение или переоценка стоимости товара в зависимости от разных факторов. В недвижимости — изменение стоимости квадратного метра.

В полуручном-полуэкселевском варианте динамическое ценообразование существует практически у всех застройщиков: вы повышаете цены в процессе строительства — значит, применяете динамическое ценообразование.

Как работает динамическое ценообразование у большинства

• Практически все работают в Exel.

• Применяют очень простые формулы или не применяют их вовсе.

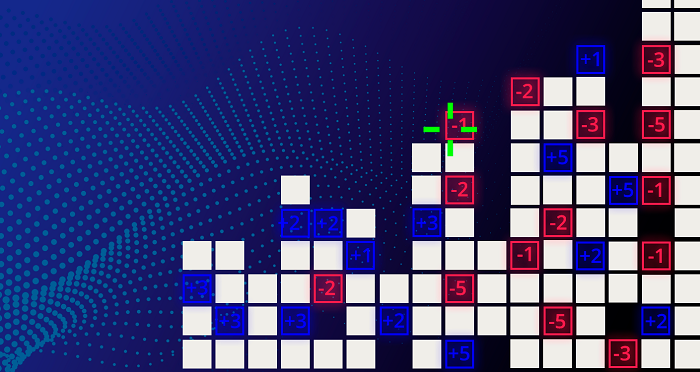

• Визуально оценивают по шахматке, какие лоты вымываются сильнее и экспертно проставляют обновлённые цены.

• Долгосрочного плана продаж либо нет, либо он неактуальный (разрабатывался для банка).

В последнее время, говоря об инструментах динамического ценообразования, подразумевают автоматизированные системы, которые будут рассчитывать и предлагать конкретные изменения и новую цену квадратного метра или лота.

У системы динамического ценообразования две задачи:

1. Обеспечить равномерное выбытие лотов, чтобы у девелопера в продаже всегда был одинаково богатый ассортимент.

2. Максимизировать выручку.

На практике потребности застройщиков меняются в ходе реализации объекта:

• На старте проекта стоит задача создать непрерывный денежный поток.

• В середине реализации — повысить выручку и маржинальность проекта.

• В конце — оценить, что выгоднее: повысить цены на последние лоты или быстрее избавиться от остатков, чтобы сократить издержки на маркетинг и продажи.

Динамическое ценообразование помогает управлять спросом, поэтому помогает в каждой из этих задач.

В чем проблема и зачем здесь нужна автоматизация

Обычно контролем спроса и управлением ценами занимаются аналитики и финансовый или коммерческий директор, который анализирует темпы продаж и отслеживает, какие квартиры с какой скоростью продаются, намечает тренды и решает, на какие типы квартир нужно повысить цены, а на какие — снизить.

На практике многие аналитики больше времени тратят на то, чтобы собрать и загрузить данные, сделать графики и сдать руководству: у них просто не хватает времени на то, чтобы их проанализировать.

Еще одна проблема заключается в том, что экспертная корректировка цен всегда субъективна. Тем более, когда человек должен скорректировать цены не на две квартиры, а на несколько тысяч. Причем корректировать постоянно.

Работа с ценообразованием — это работа с большими объёмами данных, подключение автоматизированных систем здесь помогает ускорить процесс принятия решений.

Доверить ценообразование машине и уволить аналитика? Конечно, нет

Аналитик тоже понадобится. Человек и машина — не взаимоисключающие вещи. Машина внедряется не для того, чтобы заменить человека, а для того, чтобы помочь ему и повысить его эффективность.

Когда вы «переезжаете» с ручного управления на автоматизированное, точность и скорость принятия решений увеличивается. Появляется возможность прогнозировать планы поступлений, сроки завершения продаж всего объекта или определенных лотов. В Excel этого сделать нельзя.

И, конечно, применение математических моделей позволяет внести больше объективности в процесс ценообразования.

Алгоритм может просчитывать, сравнивая спрос на квартиры в разных разрезах, что позволит заметить тот или иной тренд гораздо раньше, чем обычный человек.

А в недвижимости при средней стоимости лота в 5 млн руб. если мы отреагировали быстрее и успели поднять цены на 1%:

• на две квартиры — то дополнительно получили 100 тыс. руб.,

• на пять квартир — 250 тыс. руб.

Но полностью машина заменить человека не может, аналитик должен валидировать рекомендации алгоритма и, если нужно, вручную их корректировать.

Алгоритм в системе ценообразования — это про машинное обучение?

Сейчас в недвижимость приходят многие команды из екоммерса и авиаперевозок и предлагают использовать модели ценообразования с машинным обучением. Но у недвижимости другая специфика, потому что здесь другие темпы продаж и меньше данных для обучения алгоритма.

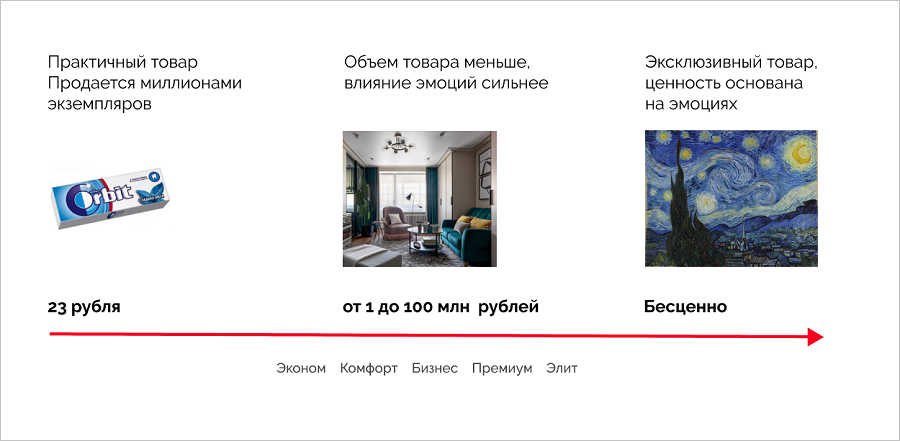

Разбираем на примере Ван Гога и жвачки

Вот представьте, у нас есть какой-то простой продукт, например обычная жевательная резинка. Блистер на 10 подушечек продаётся возле кассы в супермаркете, стоит 23 руб. Ходовой товар, каждый день продаётся десятками миллионов упаковок. С помощью машинного обучения мы можем проанализировать эти большие данные и вычислить, при какой стоимости на товар будет максимальный спрос.

И возьмем другую «крайность» — произведение искусства. В каком-то смысле оно бесценно. Это эксклюзивный товар, и здесь покупку определяет эмоция. Никому же не придёт в голову, что оценить картину Винсента Ван Гога «Звездная ночь» можно с помощью машинного обучения. Потому что стоимость этой картины будет зависеть от настроения мультимиллиардера на аукционе, когда он решит её купить: может быть, он захочет заплатить за неё 70 млн долларов, а может 80 или 100.

Винсент Ван Гог. Звёздная ночь. 1889 год

Если рассуждать логически, недвижимость находится где-то посередине между этими двумя примерами. Товара мало для аналитики. Если декомпозировать до класса недвижимости и конкретного города, то это тысячи, в большом городе — максимум десятки тысяч штук за месяц.

Если говорить об эконом-классе — то он ближе к примеру с жвачкой: подобных квартир больше, и люди в этом сегменте принимают решение на основе понятных параметров, таких как стоимость, локация, инфраструктура. И машинное обучение сможет найти в этом какие-то зависимости.

Но если говорить про премиум и про элит-класс — там всё меньше товара и всё больше эмоций в принятии решений. Покупателю не так критично, заплатить за объект 90 млн или 93 млн, но важно, как сработает маркетинг, как презентован объект, и какую эмоцию всё это создаст. Именно от того, как маркетинг сыграет на гедонизме, и будет зависеть стоимость.

Можем ли мы тут применить машинное обучение, которому нужны большие данные и конкретные оценочные параметры? Это уже большой вопрос.

А теперь с технической стороны. Без жвачки

Есть несколько ограничений, из-за которых алгоритмы машинного обучения в чистом виде не могут применяться как основной алгоритм в ценообразовании объектов недвижимости.

1. Алгоритм машинного обучения не интерпретируется. Как работает машинное обучение? Вы загружаете данные в чёрный ящик и получаете рекомендацию. Но у вас есть аналитик или финдиректор, который отвечает за выставленные цены и соблюдение финмодели. Если с ценами что-то пошло не так и компания недополучила прибыль — обвинят аналитика. Поэтому, когда вы к нему придёте и скажете, что теперь он должен на 100% доверять вот этой машинке и её рекомендациям — он будет сомневаться и спрашивать, почему алгоритм считает именно так. А никто не сможет ему этого объяснить. Тогда как он сможет доверять рекомендациям этой машины?

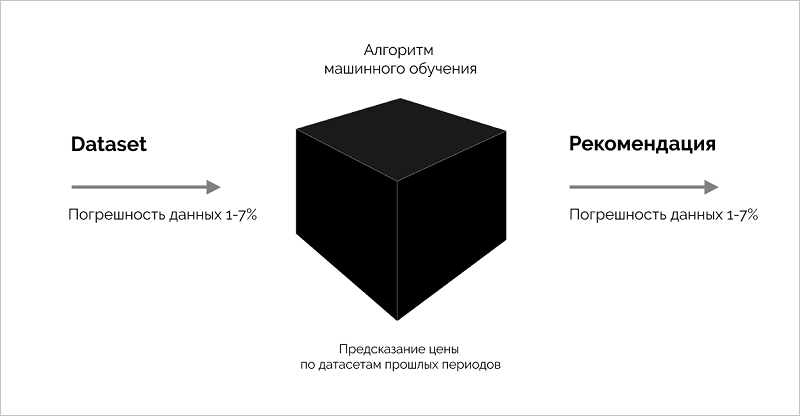

2. Точность расчётов. Чтобы алгоритм машинного обучения что-то посчитал — ему нужны данные, а когда проект только запускается — этих данных нет и опираться не на что. Данные другого своего проекта взять нельзя — это разные проекты, их сравнение приведёт к некорректным расчетам.

Есть вариант взять похожие проекты конкурентов и посмотреть данные по ним в ретроспективе: с какими темпами и по каким ценам продавались разные лоты, и, исходя из этого, спрогнозировать.

Но в России нет ни одного сервиса, который позволит вам корректно собрать такие данные. Те, кто продаёт такую аналитику, собирают данные из открытых источников — с сайтов застройщиков, из классифайдов. Но эти цены часто не конечные: застройщики могут давать индивидуальные скидки. Росреестр сейчас не передает информацию по стоимости сделок — только по дате. Поэтому, покупая или собирая вручную данные, мы получаем погрешность в 1—7%.

Если мы в алгоритм загружаем не очень точные данные — получаем не очень корректные расчёты. На рынке есть бенчмарк: какую прибыль застройщики планируют получать от сервиса динамического ценообразования — это 1—5%. То есть погрешность в данных сжигает всю добавочную стоимость применения системы.

Алгоритмы машинного обучения можно использовать, но не как основные алгоритмы.

А как должен работать алгоритм, если не на машинном обучении?

На более простых алгоритмах и статистических моделях. Они понятнее и их можно интерпретировать, тогда аналитик сможет понять, почему система предлагает ему именно такое изменение цены.

С таким подходом мы разработали собственную систему для динамического ценообразования в девелопменте Profitbase Ai, и на его примере расскажем, как это работает.

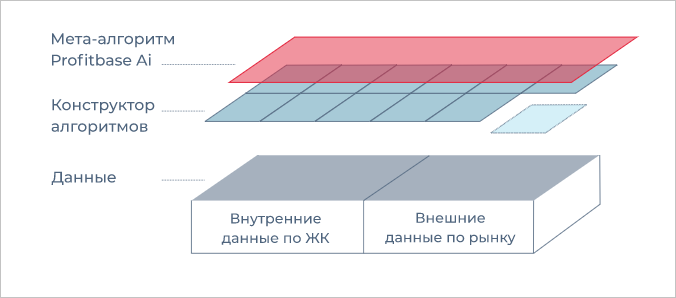

Profitbase Ai использует данные по ЖК, по предложениям и темпам продаж конкурентов и обрабатывает их с помощью специального мета-алгоритма.

Мета-алгоритм Profitbase Ai — общий алгоритм принятия решений о назначении новой цены за квартиру и стоимости квадратного метра. Он состоит из комплекса алгоритмов и правил, каждое из которых настраивается индивидуально под каждый жилой комплекс по принципу конструктора. Набор алгоритмов зависит от финансовой модели застройщика, наличия внешних и внутренних данных, стратегии продаж.

Анализируя данные компании и доступные внешние данные, поочередно подключаются алгоритмы, которые при совместной работе представляют собой единый мета-алгоритм.

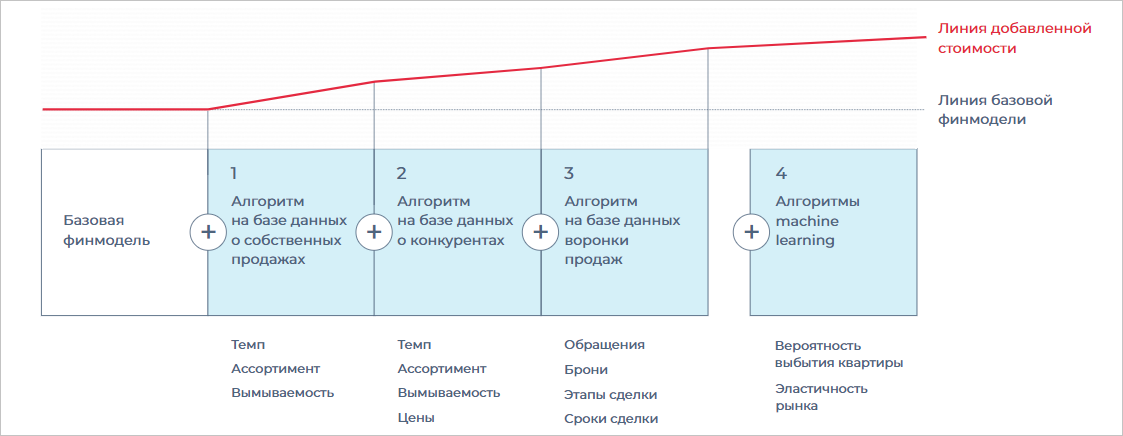

Мета-алгоритм позволяет увеличить добавленную стоимость по отношению к базовой финмодели. При этом следующий алгоритм подключается только тогда, когда предыдущий показал свою состоятельность для конкретного объекта. Profitbase Ai не позволяет опуститься ниже линии базовой финмодели, последовательно увеличивая прибыльность проекта.

Принцип конструктора мета-алгоритма

1. Запускается статистический алгоритм, который учитывает продажи конкретного ЖК.

2. В расчётах начинает учитываться рынок на основе данных о конкурентах.

3. Подключаются данные из CRM. Алгоритм начинает давать рекомендации по корректировке не только цены, но и работы отдела продаж.

4. Далее могут запускаться алгоритмы машинного обучения, которые будут работать параллельно. Алгоритмы машинного обучения рассчитывают вероятность выбытия квартиры, эластичность рынка и могут использоваться для подтверждения и корректировки работы других алгоритмов.

Аналитики застройщика получают готовую и проверенную модель принятия решений в компании, основанную на достоверных данных. Это помогает быстро и прозрачно принимать управленческие решения.

С чего начать работу с динамическим ценообразованием

Если вы в самом начале пути:

• Составьте план продаж в разрезе выручки, площадей и лотов. Договоритесь о том, как часто вы его будете пересматривать.

• Пропишите хотя бы самые простые правила изменения цен.

• Попробуйте «запрогроммировать» Эксель — использование формул даст вам хотя бы первичную автоматизацию.

• Подумайте о более сложной автоматизации с применением систем динамического ценообразования, такой как Profitbase Ai.

А если сразу в автоматизацию — сколько времени потребуется на подключение системы динамического ценообразования?

Это зависит от:

1. Размера проекта, на котором хотите применять модель. Точечная застройка стандартного ЖК — это одни сроки внедрения, микрорайон — другие, проект элитной недвижимости, в котором нет типовых этажей и планировок, — третьи.

2. Уровня подготовки застройщика. Важно, как сейчас ведется ценообразование, какие есть наработки. Если есть хотя бы таблица с коэффициентами, как вы повышаете цены на квартиры — будет уже быстрее.

3. Вовлеченности команды. Внедрение потребует погружения разработчиков в тонкости вашей финансовой модели, чтобы подстроить алгоритм под ваш проект. Это в свою очередь потребует множества встреч и плотной работы большой команды и со стороны разработчика системы, и со стороны застройщика. Если со стороны застройщика заинтересован только собственник или гендиректор, а команда не понимает ценности — она может затягивать коммуникации, и каждая проволочка будет увеличивать сроки старта.

Очень абстрактно: запустить систему динамического ценообразования можно за 1—3 месяца.

Узнать больше о работе Profitbase Ai и вы можете на сайте.

Динамическое ценообразование — один из ведущих трендов последних лет для отрасли недвижимости.

Если вы хотите узнать о нём больше — посмотрите записи выступлений эксперта по динамическому ценообразованию, директора Profitbase Оксаны Дуниной. Она с примерами и кейсами рассказывает, как работает динамическое ценообразование в недвижимости, и делится нестандартными практиками применения Profitbase Ai в работе девелоперов.

• Неформальный разговор о динамическом ценообразовании на GMK Marathon

• «Ценообразование на рынке недвижимости» | Оксана Дунина на SmartisConf.

Другие публикации по теме:

Как будут пересчитаны нормы материальных, технических и трудовых ресурсов

Насколько рентабелен сегодня девелоперский бизнес: мнение застройщиков

Утверждена Методика определения затрат на строительство временных зданий и сооружений

Порядок применения новой Методики определения сметной стоимости

Profitbase — IT-платформа для управления маркетингом и продажами в недвижимости