Увеличивайте доходы при продажах новостроек

Планировать продажи в 2022 сложно, а ошибаться — дорого. При массовой реализации недополученная выручка застройщиков составляет… сами представляете, сколько. Решение есть. О специальной технологии продажи недвижимости через электронную биржу Robin рассказывает Александр Фогель, консультант биржи электронных торгов объектами недвижимости и бизнеса.

Интервью провел Борис Малютин, руководитель Федеральной сети каналов о недвижимости M2tv.pro. Чтобы раскрыть тему максимально, он выступает в четырех ролях:

• руководитель агентства недвижимости;

• классический агент;

• агент, работающий на покупателя;

• клиент-собственник, который хочет продать свой объект.

Цена ошибки

— Здравствуйте, Александр! Давайте начнем с того, что сразу обозначим, в чем острота ситуации для строительных и девелоперских компаний, с чем они сталкиваются при выстраивании системы дистрибуции новостроек?

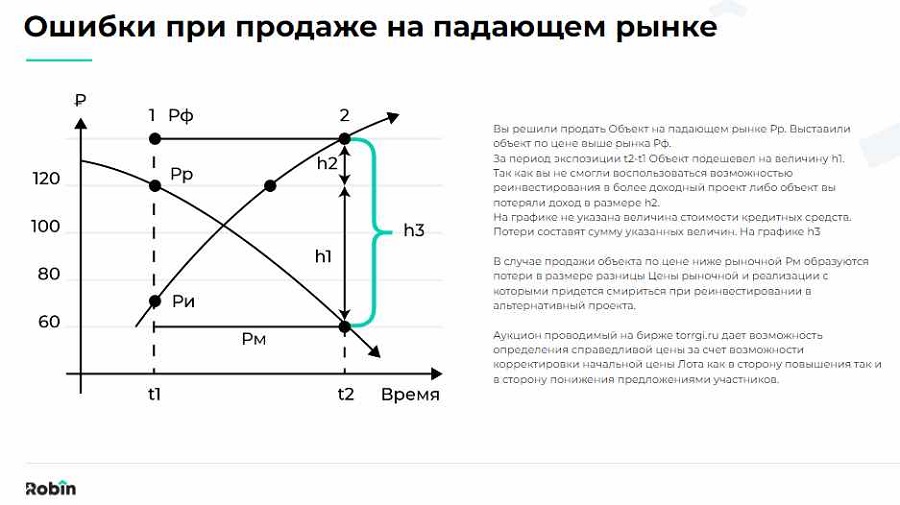

— Добрый день, Борис! Главная сложность сегодня — работа на падающем рынке. Ситуация такая, какая еще никогда не складывалась. И главный риск любых продавцов недвижимости сегодня — ошибиться в цене. Завышенная стоимость лота приводит не только к потере времени, но и существенной потере денег. Это легко объясняется на графике.

При реализации единичных объектов собственников речь уже идет о существенных потерях. А когда мы говорим про системы продаж в строительных компаниях, то упущенная выгода увеличивается на порядки.

Что аукционный метод Robin предлагает застройщикам

— Как вы сотрудничаете со строительными компаниями?

— Электронная биржа Robin проводит открытые аукционы по реализации жилых и коммерческих площадей. Торги идут как на повышение (английский аукцион), так и на понижение цены с возможным повышением в случае наличия предложений (голландский аукцион). Для застройщиков предусмотрено и размещение на платформе биржи Robin, и приобретение франшизы для размещения на собственном домене.

— А в чем основное преимущество?

— Прежде всего, это отсутствие директивного ценообразования. Цена меняется в соответствии со спросом. А корректировка происходит исходя из предложений покупателей. Это же позволяет оптимизировать срок реализации.

Покупатели привлекаются за счет минимальной начальной стоимости, об этом я расскажу позже. Охваты на бирже Robin расширяются за счет партнерской и реферальной систем.

— В чем же тогда преимущества для покупателей недвижимости через электронную биржу Robin?

— Во-первых, торг происходит в условиях определенности. Уже есть информация о лотах, которые были проданы ранее. Еще один аргумент – у всех уже есть понимание покупательского спроса на этот лот. Кроме того, торг идет, что называется, «естественным путем». На него не оказывает влияние отдел продаж застройщика. Ну и еще один фактор — удобство. Принять участие в покупке можно дистанционно, из любой страны мира. Получается, что биржа — отличный инструмент для межрегиональных сделок, например, для продажи московских новостроек покупателям со всей России.

Выгода руководителя агентства

— Предположим, что я руководитель агентства недвижимости и у меня, естественно, есть сайт, трафик, что-то еще и моя основная задача — ускорить продажи объектов, которыми владеют мои клиенты. Чем вы можете помочь?

— Для руководителя агентства недвижимости аукционный метод весьма привлекателен сразу в нескольких аспектах.

Во-первых, он помогает определить рыночную стоимость реализуемых объектов. В основном риэлторы пытаются реализовывать объекты по стоимости, назначенной собственниками, никак более не обоснованно. Аукцион позволяет донести до собственника, что его мнение завышено или завышено.

Во-вторых, риэлторскому агентству это позволяет увеличить количество сделок с его базой. Поскольку мы можем привлекать и коммерческие объекты, оценка которых сложна, крупные объекты и крупных бенефициаров, это, естественно, повышает производительность обработки имеющейся в компании базы.

В-третьих, партнерские и реферальные программы позволяют привлекать к работе над реализацией лотов не только собственных агентов, но и безболезненно делиться комиссией с партнерами. Комиссия делится автоматически.

Технология помогает гарантированно получать комиссию. Потому что публикация лотов гарантирует исполнение обязательств собственниками. Это близко к гарантиям по эксклюзивному договору.

И еще одно большое преимущество. Публикация лота стоит 0,5% от начальной стоимости. И клиент сразу начинает приводить свою цену в соответствие. Потому что он понимает, что чем меньше начальная стоимость, тем меньше взнос. Тем самым упрощается процесс реализации лота. Но метод — аукционный, и если будут предложения, то цена поднимется.

Фото: www.feednews.com

Зачем платит собственник

— Правильно я услышал, что собственник должен что-то заплатить?

— Конечно!

— В случае если объект не будет продан, ему эти деньги вернутся?

— Эти деньги будут потрачены на маркетинг и на реализацию объекта. Деньги приведут к тому, что собственник будет обладать информацией, о стоимости его объекта. А будет человек его продавать или нет… Мы не фокусники, мы даем методологию по определению рыночной стоимости. Если цена завышена, то она завышена и это надо воспринимать.

— Сколько платит собственник?

— Половину процента.

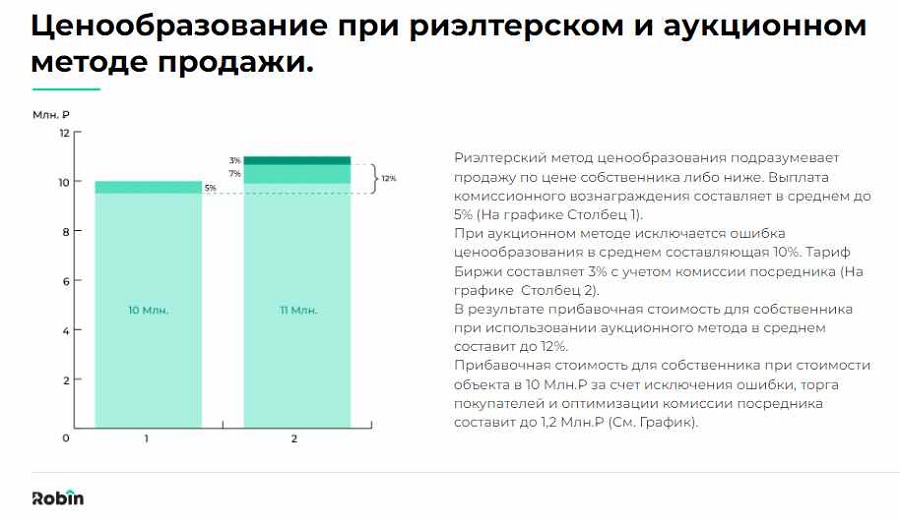

Ценообразование при риэлторском и аукционном методе продажи

Риэлторский метод ценообразования подразумевает продажу по цене собственника либо ниже. Выплата комиссионного вознаграждения составляет в среднем до 5%.

При аукционном методе исключается ошибка ценообразования, в среднем составляющая 10%. Тариф биржи составляет 3% с учетом комиссии посредника. В результате при использовании аукционного метода прибавочная стоимость для собственника в среднем составит до 12%.

Прибавочная стоимость для собственника при стоимости объекта в 10 млн руб. за счет исключения ошибки, торга покупателей и оптимизации комиссии посредника составит до 1,2 млн руб.

Как делится комиссия

— Еще история с разделом вознаграждения. Можете озвучить, как происходит раздел?

— Это выставляется программно. Сейчас это 35% за внесение покупателя, 35% за внесение продавца и 30% за оформление сделки. Эти цифры могут меняться и зависят от состояния рынка. Если будет «рынок покупателя», то за продавца будем платить меньше, за покупателя больше.

И доходность можно получать при реферальной программе для руководителей.

— Размер комиссии – это от комиссии платформы?

— Да, комиссия биржи определена тарифом и составляет 3-5% в случае реализации. Причем 40% от комиссии биржи выплачивается риэлторам. За свою комиссию биржа занимается еще и маркетинговыми мероприятиями.

— Расскажите подробнее о реферальной системе.

— Реферальная система дает монетизации контактов и знаний в сфере недвижимости Выплата вознаграждений с состоявшихся аукционов в которых участвовали рекомендованные вами физические и юридические лица в роли: Покупателя, Продавца, Посредника. При этом количество рекомендованных лиц на бирже Robin не ограничено. Нет лимита и по другим параметрам: сумме вознаграждения, времени проведения и количеству сделок.

Коротко о главном

Аукционный метод продажи недвижимости на бирже — эффективный инструмент как для крупных строительных компаний, так и для частных продавцов, особенно когда речь идет о коммерческой недвижимости или уникальных лотах. Аукционы позволяют реализовывать лоты по оптимальной цене и, что важно, в короткие сроки.

Подробнее о преимуществах и условиях работы с электронной биржей Robin можно узнать здесь: https://torrgi.ru/signup?rc=BA6A68FA

Другие публикации по теме:

Механику онлайн-сделок по CJM раскрыли на форуме «Движение»

ЕРЗ.РФ приглашает застройщиков на федеральную конференцию «Цифровизация продаж в девелопменте жилья»

Wow-эффект от цифровизации продаж: квартира в один клик

Сделка.РФ помогла крупному алтайскому застройщику поднять продажи на 35%