Эту тему на страницах портала ЕРЗ.РФ анализирует создатель и руководитель Академии девелопмента, соучредитель компании — технического заказчика в строительстве Fizir Алексей ТУГАРЕВ.

Фото: plus.google.com

Постановка вопроса

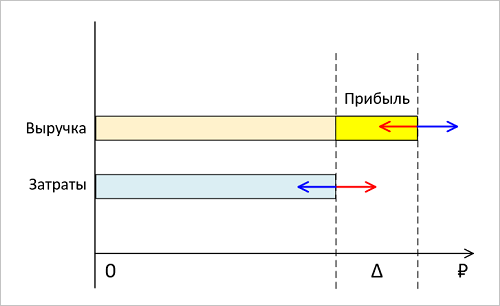

Существуют разные подходы управления девелоперскими проектами. Мне ближе всего тот, с точки зрения которого проект состоит из двух частей — доходной и расходной, а процесс управления проектом — есть не что иное как итеративная оптимизация этих двух частей.

Если присмотреться к околодевелоперскому информационному фону, можно заметить, что подавляющее большинство учебных материалов, конференций и прочих мероприятий посвящено части доходной. На рынке представлено большое количество экспертов по продажам, продукту и прочим сопутствующим компонентам формирования доходной части. При этом про расходную часть пишется, говорится и преподается существенно меньше. Почему?

На мой взгляд, причина в том, что аналитика расходной части на порядок сложнее аналитики части доходной. В ней гораздо труднее разбираться, и для этого нужно обладать существенно более высоким уровнем навыков и опыта. Соответственно, данная составляющая девелопмента привлекает меньшее количество специалистов, и ей в среднестатистической компании принято заниматься по т. н. остаточному принципу.

Справедливо, что доходная часть по своей природе в большей части определяет экономику проекта, нежели расходная, поэтому утверждение, что работа над продуктом и ликвидностью более приоритетна, чем оптимизация затратной части, считаю правильным. Бесполезно оптимизировать расходы того, что не будет должным образом продаваться. Тем не менее девелопмент — сложный многокомпонентный бизнес, и, разобравшись с продуктом, самое время перейти к управлению расходами.

Эта статья — уже третья и, надеюсь, не последняя моя публикация на портале ЕРЗ.РФ, и мне бы хотелось, чтобы все эти публикации представляли собой единый цикл, который освещал бы различные аспекты девелопмента. Поэтому я решил заранее анонсировать следующую публикацию для ЕРЗ.РФ — «Как правильно считать деньги в девелопменте». Она станет логическим продолжением данной статьи и будет посвящена управленческому учету, финансовому моделированию, их взаимосвязи и практическому применению. Многое из того, что я буду говорить в этих двух статьях, справедливо для любого бизнеса, не только девелоперского.

Возвращаясь к теме этой статьи, нельзя не отметить, что расходная часть не может существовать в отрыве от доходной, полностью сепарировать их не представляется возможным ввиду значительного взаимного влияния.

Поэтому, подобно ремонту сложного прибора, не стоит лезть с кувалдой или, вернее даже сказать, с палицей пещерного человека туда, где требуются скальпель или паяльник. Любое вмешательство в бюджет проекта должно быть осознанным, комплексным и системным — и это, пожалуй, основная мысль, которую хотелось бы донести до читателя.

С учетом вышесказанного, прежде чем оптимизировать что-либо, предлагаю ответить на следующие вопросы: «что именно мы оптимизируем?», «как это делается?» и, наконец, «какие опасности ждут нас на этом пути?».

Что оптимизировать

Распространенной ошибкой при оптимизации расходной части (в любом бизнесе) является бессистемный подход и концентрация усилий не на том, на чем следовало бы это делать. Существует определенный подход, позволяющий этого избежать. Чтобы «зайти в тему с правильной стороны», предлагаю рассмотреть основные понятия, которые такой подход последовательно формируют:

• бюджетный классификатор;

• фокус внимания;

• итеративный подход;

• финансовое моделирование (ну куда и тут от него деться…).

Бюджетный классификатор (БК) представляет собой номенклатуру статей расходной и доходной частей. Иными словами, при составлении БК выручка и затраты проекта декомпозируются исходя из бизнес-логики, здравого смысла и аналитической целесообразности. Такая разбивка в идеале должна отвечать следующим критериям:

• закрытость перечня (за рамками него не существует дополнительных расходов);

• универсальность (возможность применить к любому проекту компании или, как минимум, к любому проекту сходного типа);

• хронологическая последовательность (опционально, по возможности).

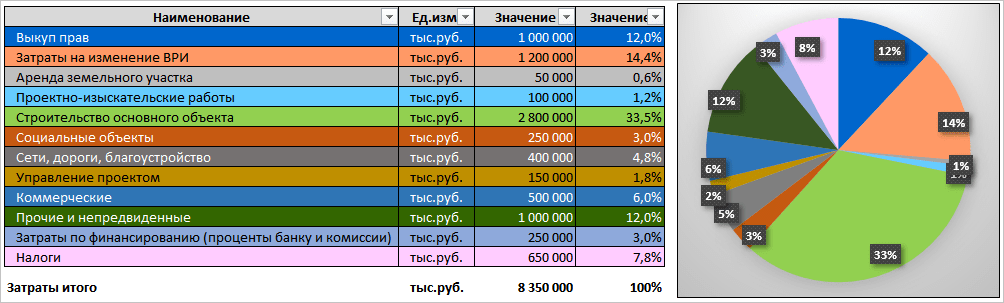

Ниже я приведу материнские статьи того БК, который мы используем в нашей бизнес-практике:

1. Земельно-имущественные отношения.

2. Проектно-изыскательские работы.

3. Строительно-монтажные работы (СМР).

4. Сети, дороги, благоустройство.

5. Социальные объекты.

6. Управление проектом.

7. Коммерческие.

8. Прочие и непредвиденные.

9. Затраты по финансированию.

10. Налоги.

Будучи правильно декомпозированными, такие головные статьи бюджета представляют собой унифицированную структуру, пригодную для финансовых моделей, системы управленческого учета, реестра договоров, а также любых сопутствующих аналитических задач.

Не так важно, какую именно «разбивку» выберет для себя та или иная компания, если она отвечает трем вышеприведенным критериям.

Фокус внимания является важнейшим как в бизнесе, так и в жизни в целом ресурсом, при этом важно понимать, что его концентрация на той или иной позиции должна быть осознанной и системной ввиду его ограниченности.

С точки зрения управления затратной частью девелоперского проекта такая системность выражается в концентрации фокуса внимания в первую очередь на тех статьях (и подстатьях) затратного бюджета, которые в большей степени определяют финансово-экономические показатели проекта (суммарный объем чистой прибыли, рентабельность, внутреннюю норму доходности, чистый дисконтированный доход и пр.).

В бизнесе распространена ситуация (и я намеренно пропускаю слово «девелоперском»), когда внимание топ-менеджмента или даже акционера сконцентрировано на малозначимых вещах, в то время как глобальные события остаются вне фокуса (за деревьями не видно леса).

Происходит это так. Акционер лично согласовывает покупку туалетной бумаги в центральный офис, при этом оплаты по договорам подряда замораживаются, что вызывает остановку стройки, затем продаж и в итоге приводит к банкротству компании. Если для вас это звучит поистине фантастически, значит, вы всю жизнь проработали в относительно крупных и системных компаниях, где управленческий учет в той или иной мере отлажен (но далеко не везде сегодня дела обстоят таким образом).

Так уж устроен человек, что ему приятней и легче концентрировать фокус внимания на тех вещах, в которых он хорошо разбирается. И это как раз тот момент, когда для эффективной работы надлежит сделать усилие над собой и постараться за деревьями увидеть лес. То есть объять весь бюджетный классификатор, выявить в нем наиболее значимые позиции и направить драгоценный ресурс фокуса внимания в первую очередь на них — и уж затем переходить к позициям №№2, 3 и т. д.

Ниже укрупненно приведена структура затрат стандартного московского девелоперского проекта.

Итеративный подход означает поэтапный переход от большего к меньшему, затем снова по тем же статьям — поиск решений для еще большей оптимизации. В чем-то это похоже на работу скульптора, который сначала задает общую грубую форму, затем все сильнее погружается в отдельные детали (но не наоборот!).

Про финансовое моделирование мы поговорим позже, в конце статьи.

Как оптимизировать

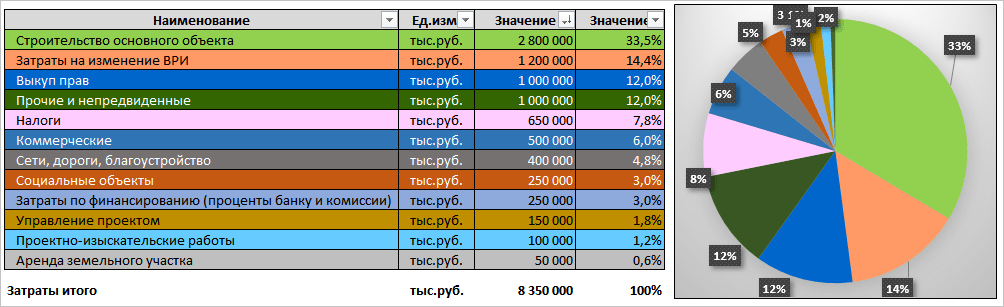

Предлагаю пройтись по отдельным статьям бюджета проекта и разобрать основные методы их оптимизации. Для этого расположим затраты стандартного московского проекта, приведенные выше, не в хронологическом, а в иерархическом порядке от большего к меньшему — в соответствии с вышеизложенным подходом итеративной концентрации фокуса внимания.

1. Строительно-монтажные работы.

Если во взятом для примера московском проекте затраты на строительство составляют 33%, то в других регионах их доля может доходить до 70%.

Оптимизация СМР — одна из самых непростых задач, которая может быть достигнута за счет следующих инструментов:

• банальное удешевление используемых материалов (до определенного предела, без потери качества продукта и ликвидности);

• оптимизация тендерных процедур;

• ускорение сроков строительства;

• оптимизация логистических цепочек;

• оптимизация схемы закупки материала;

• проч.

Каждый из перечисленных пунктов достоин отдельной статьи.

2. Блок «Земельно-имущественные отношения» включает в себя подразделы «Выкуп прав», «Изменение ВРИ», «Аренда ЗУ» (или земельный налог).

Методы оптимизации затрат на выкуп прав:

• частичное привлечение заемных средств на покупку объекта в виде бридж-кредита;

• банальный торг, разбивка платежей по этапам, рассрочка;

• поиск оптимальных активов по соотношению цена — качество;

• формирование альтернативных моделей сделки: частичная передача долей в продукте, расчет будущей прибылью и т. д.

Затраты на изменение вида разрешенного использования (ВРИ) земельного участка занимают значительную часть в себестоимости проекта (около 15%), при этом важно понимать, что плата за изменение ВРИ взимается только в Москве и Московской области, в прочих регионах данная подстатья в бюджете отсутствует. Что же касается Москвы, оптимизация данных платежей лежит в плоскости получения рассрочки с «упаковкой» ежеквартальных платежей в проектный кредит, а также, что важнее, в механизме получения льготы за создание мест приложения труда (МПТ) согласно 1874-ПП от 31.12.2019.

Фото: www.s.pfst.net

Оптимизировать арендные платежи (или земельный налог) в данном контексте, учитывая их удельный вес, фактически бессмысленно, да и вряд ли на сегодняшний день возможно.

1. Прочие и непредвиденные расходы.

В данную большую статью входят:

• процент от инвестиционных и коммерческих затрат, закладываемый девелопером на возможное их увеличение;

• любые дополнительные финансовые обязательства, которыми проект может быть нагружен со стороны власти.

Первая составляющая фактически определяется подходом девелопера к риск-менеджменту. Вторая — вопрос тонкой настройки взаимоотношений с властью в рамках конкретного проекта. Как правило, она входит в общую систему Government Relations конкретного инвестора и имеет тенденцию снижаться по определенному алгоритму по мере того, насколько девелопер «окопался» в конкретном регионе.

2. Налоги.

Оптимизацию налогообложения предлагаю оставить за рамками этой публикации. Данным разделом надлежит детально заниматься профильному финансовому директору в связке с бухгалтерией при соответствующем контроле со стороны инвестиционного блока.

3. Коммерческие.

Данная статья варьируется от компании к компании и от региона к региону в достаточно широком диапазоне. В нее входят рекламные мероприятия, кампании по продвижению, шоу-румы, офисы продаж, брокерские комиссии — все то, что неразрывно сопровождает доходную часть проекта.

Оптимизация достигается за счет следующих механизмов:

• формирование кампаний по продвижению на уровне маркетинговых подразделений, поиск оптимальных с точки зрения цены/качества механизмов;

• формирование оптимальных для сегмента механизмов продаж, в том числе сочетание внутренних и внешних ресурсов;

• пристальный контроль инвестиционного подразделения в целом и руководителя проекта в частности за бюджетами на продвижение.

Среднерыночный «хороший» бюджет по данной статье на сегодняшний день составляет порядка 5% от выручки проекта.

Фото: www.gidroguru.com

4. Сети, дороги, благоустройство.

Затраты на сети, в свою очередь, состоят из следующих компонентов: технологическое присоединение, внутриплощадочные сети, объекты сетевого хозяйства. Внутриобъектные сети при этом, как правило, включаются в статью СМР (п. 1).

По всем перечисленным компонентам оптимизация бюджета упирается в грамотную работу технического заказчика в связке с инвестиционным подразделением с точки зрения финансовой аналитики принимаемых решений. Иными словами, профессиональный техзак (внутренний или внешний) должен быть способен найти наилучшие варианты сокращения бюджета по данным статьям.

Что касается улично-дорожной сети (УДС) и благоустройства, то здесь методы оптимизации схожи с п. 1 (СМР).

5. Социальные объекты.

Затраты на социальные объекты определяются нормативами градостроительного проектирования, а также конъюнктурой конкретного региона с точки зрения маржинальности проектов, отношений между девелопментом и властью, политической ситуации и ряда прочих факторов. Но и тут есть определенное пространство для «креатива», которое проявляется на предпроектной и проектной фазах проекта путем соединения профессиональных компетенций технического заказчика, разработчиков документации по планировке территории, а также проектной документации.

Фото: www.bn.ru

6. Затраты по финансированию.

В затраты по финансированию входят все процентные обязательства по кредитам в рамках проекта. Вопрос формирования оптимальной схемы финансирования проекта лежит в плоскости многовариантного финансового моделирования условий, предлагаемых различными банками — по бридж- и проектному кредитованию. Выбор оптимальной схемы финансирования проекта в целом — одна из основных задач девелопмента на сегодняшний день.

7. Управление проектом.

Данная статья включает в себя следующие компоненты:

• все общекорпоративные расходы, «размазанные» по проектам: АХР, ФОТ сотрудников центрального офиса и пр.;

• ФОТ группы, непосредственно управляющей проектом;

• затраты на технического заказчика.

Ни одна другая статья в девелопменте не обладает столь широким диапазоном вариативности, как эта, и, по моим наблюдениям, для одного и того же проекта она может отличаться в разы (до 20 раз) для компаний разного масштаба.

Хотя она и не имеет в нашей разбивке критически значимого веса в проекте (2%), в крупных компаниях эта статья может быть значительно выше за счет непомерно раздутого объема внутренних ресурсов, неоптимальной структуры управления проектами и т. д.

Для оптимизации данной статьи девелоперу надлежит максимально внимательно подходить к вопросам комбинации внутренних и внешних ресурсов проекта (в первую очередь технического заказчика и проектного блока, но также и всех прочих).

История насчитывает немало случаев, когда компания «тонула» под несопоставимым масштабу проектов объемом затрат на внутренние ФОТ и АХР.

Фото: www.сметчик.рф

8. Проектно-изыскательские работы.

Оптимизация данной статьи частично лежит в той же плоскости, что и СМР (п. 1), но с рядом отличий.

Зачастую для успешного «протаскивания» разработанного проекта через все стадии необходимо наличие определенного имени на «штампе» проекта (проектировщики тоже обладают своеобразным GR).

С другой стороны, никто не заставляет девелопера отдавать все стадии проекта «титулованному» проектному бюро. Всегда можно перераспределить этапы разрабатываемой документации между различными ресурсами.

Критически важной при этом, с точки зрения титула, является эскизная составляющая (АГК, АГР), что в гораздо меньшей степени распространяется на прочие стадии проектирования (ПД, РД), которые в значительной мере (например, кроме АР) вполне можно выполнить с помощью менее дорогостоящего ресурса — как внутреннего, так и внешнего.

Не стоит также забывать, что, в отличие от СМР, ПИРы могут выполняться в значительной мере удаленными специалистами (чем успешно пользуются многие крупные девелоперы центральных регионов).

При всей необъятности темы, полагаю, мы смогли пройтись по «вершине айсберга» оптимизации себестоимости девелоперского проекта. В заключение предлагаю обсудить, какие опасности могут ждать девелопера на данном пути.

Чего следует опасаться

Главное, что необходимо понимать при осуществлении любых процессов, оптимизирующих себестоимость проекта, это то, что практически любое решение, корректирующее затратную часть, может отразиться на доходной части в плане и ценообразования, и ликвидности.

Как же быть, если оптимизировать проект хочется, но при этом продавать задорого и быстро хочется еще больше?

И тут мы неизбежно вновь возвращаемся к финансовому моделированию, упомянутому в начале этой публикации. Иными словами, любые решения по оптимизации бюджета должны комплексно оцениваться с точки зрения всех сопутствующих факторов:

• изменения затратной части;

• потенциального изменения доходной части;

• изменения графика проекта и сроков отдельных этапов;

• изменения технико-экономических показателей проекта;

• проч.

Все эти «комплекты» факторов должны быть загружены в многовариантную финансовую модель, что создает аналитическую почву для принятия инвестором взвешенного решения в каждом отдельном случае.

При этом не стоит абсолютизировать финансовое моделирование, которое, по сути, является одним из основных, но все же не единственным, инструментом в руках инвестора. И в отношении некоторых продуктовых решений бывает достаточно сложно спрогнозировать то, как они повлияют на доходную часть проекта.

Подобные составляющие продукта должны быть оценены с точки зрения расходной части и укладываться в «люфт» риск-менеджмента непредвиденных расходов.

Иными словами, в некоторые продуктовые решения иногда надо просто «поверить» или «не поверить», но все же — с определенной оглядкой на долю удорожания себестоимости проекта.

Алексей ТУГАРЕВ (на фото), создатель и руководитель Академии девелопмента, соучредитель компании — технического заказчика в строительстве Fizir

Другие публикации по теме:

Снижение себестоимости девелоперских проектов за счет префаб-технологий

Банкротство девелоперских компаний: разбор механики — и как его избежать

О чем говорили на круглом столе ЕРЗ.РФ, посвященном оптимизации процедур в строительстве

Схема-пазл девелоперского бизнеса

Как технологии помогают застройщикам сократить расходы в кризис

Оптимизация системы продаж в девелопменте