Крупнейший застройщик Удмуртии получит от Банка ВТБ проектное финансирование в размере около 1,8 млрд руб.

Соответствующее соглашение было заключено между компанией КОМОССТРОЙ и банком на полях Российского инвестиционного форума (РИФ) в Сочи.

Фото: www.izhlife.ru

Крупнейший застройщик Удмуртской Республики, компания КОМОССТРОЙ (1-е место в ТОП по региону), подписала договор о проектном финансировании со своим давним кредитным партнером — Банком ВТБ.

Как сообщили порталу ЕРЗ в пресс-службе компании застройщика, речь в документе идет о кредитовании банком строительства инновационного ЖК «РЕСПУБЛИКА» в центре Ижевска (на фото) на общую сумму около 1,8 млрд. руб.

Фото: www.szaopressa.ru

В соглашении также прописано использование банковских счетов эскроу для расчетов по договорам долевого участия (ДДУ) между покупателями квартир и застройщиком.

Фото: www.dp.ru

«Мы сотрудничаем с 2010 года и являемся опорным банком для предприятия. Проект, который скоро будет нами совместно реализован, станет на сегодняшний день крупнейшей сделкой в Удмуртской Республике в рамках изменений 214-ФЗ», — отметил после заключения договора один из его подписантов — заместитель президента-председателя правления Банка ВТБ Денис Бортников (на фото).

Фото: www.адвокат-кульмин.рф

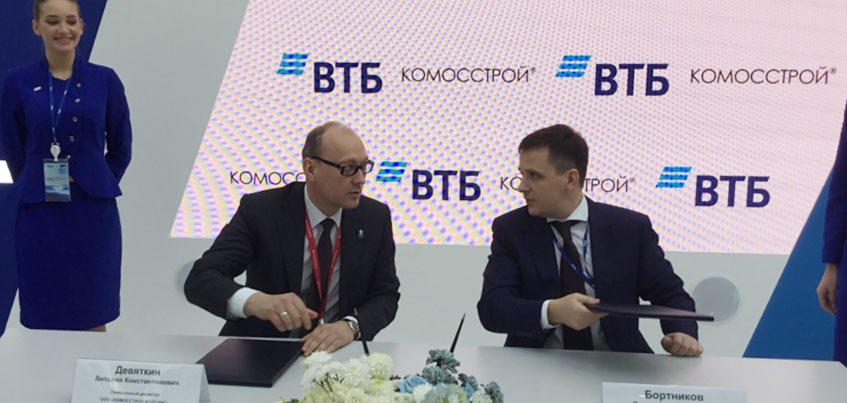

Финансовый директор КОМОССТРОЙ Виталий Девяткин (на верхнем фото слева) сообщил, что ЖК «РЕСПУБЛИКА» — это лишь «первая ласточка» в ряде потенциальных проектов застройщика, совокупный портфель которых оценивается более чем в 30 млрд руб.

«Мы уже заключили в рамках его реализации первые договоры долевого участия с применением счетов эскроу, и с поддержкой банка рассчитываем построить объект ранее установленных нормативных сроков», — подчеркнул топ-менеджер.

Фото: www.floridagreenhomebroker.com

Напомним, что практика проектного финансирования в жилищном строительстве с использованием счетов-эскроу станет обязательной, за некоторым исключением, с 1 июля 2019 года.

Но уже начиная с весны прошлого года все больше застройщиков прибегают к этой практике, причем в качестве банков-кредиторов у них чаще всего выступают Сбербанк и Банк ВТБ.

Фото: www.god2018.org

Как уже сообщал портал ЕРЗ, в 2018 году в России реализовывались с использованием эскроу-счетов 77 жилищных проектов, включающих 183 возводимых объекта общей площадью более 1,5 млн кв.

На недавней совместной пресс-конференции НОЗА и НИУ ВШЭ «Итоги 2018 года в жилищном строительстве» заместитель министра строительства Никита Стасишин настоятельно порекомендовал региональным застройщикам побыстрее переходить на эскроу-счета.

При этом чиновник отметил, что ряд банков уже готов работать по новой схеме финансирования долевого строительства, в первую очередь назвав «ДОМ.РФ», ВТБ и Сбербанк.

Фото: www.auracom.ru

СПРАВКА ЕРЗ: КОМОССТРОЙ

Показатели текущего жилищного строительства

Объем текущего строительства — 187 693 кв. м

Объектов строительства — 21 (в 13 ЖК)

Место в ТОП по РФ — 109-е

Место в ТОП по Удмуртской Республике — 1-е

Показатели по вводу жилья

Объем ввода жилья в 2017 г. — 61 655 кв. м

Объем ввода жилья в 2018 г. — 127 548 кв. м

Место в ТОП по РФ по вводу жилья в 2018 году — 32-е

Текущий объем ввода жилья в 2019 г. — 7 736 кв. м

Рейтинг ЕРЗ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 5 (из 5)

Рейтинг в 1 кв. 2018 г. — 5 (из 5)

Другие публикации:

Никита Стасишин: Советую застройщикам, не откладывая, переходить на эскроу-счета

Минфин внес предложение расширить число банков, работающих со счетами эскроу

ГК Талан заключила со Сбербанком еще один договор на проектное финансирование

Плюсы и минусы банковского кредитования и счетов эскроу: мнения застройщиков

Банкам, открывающим счета эскроу, сделают послабления

Эскроу счета: теперь и в Чувашии

Москомстройинвест: брать кредит при использовании эскроу-счетов застройщику не обязательно

В Татарстане заключена первая сделка с использованием счетов эскроу

ПИК начал продажи в первом жилом комплексе с использованием счетов эскроу

Первая сделка по проектному финансированию заключена в Ульяновской области

Редевелопмент в Новосибирске реализуется с использованием счетов эскроу

Свою первую кредитную линию с использованием эскроу-счетов ВТБ открыл для самарского застройщика

С 1 июля Сбербанк открыл около 100 счетов эскроу физическим лицам

Первым застройщиком, который начал работать со счетами эскроу, стала компания Брусника