Цифровизация топового застройщика Кемеровской области повысила эффективность менеджеров на 40%

Тандем строительной компании Промстрой (1-е место в ТОП застройщиков Кемеровской области) и разработчика IT-решений MACRO позволил вывести бизнес застройщика на качественно новый уровень.

Промстрой — компания с 60-летней историей. С 1990 года застройщик ввел более 2 млн кв. метров жилья, став лидером по объему текущего строительства в Кемеровской области.

Главный актив Промстрой — репутация. В Кемеровской области имя компании ассоциируется с качеством строительства и четким выполнением обязательств. Все это помогло компании стать генеральным застройщиком Лесной Поляны — города-спутника Кемерово.

Лесная Поляна — один из 22 пилотных инвестпроектов комплексного освоения территории в регионах России. Контроль проекта идет на федеральном уровне.

Пока Кемеровская область стала единственным из регионов-участников эксперимента, который шагнул дальше этапа проектирования. Первый жилой дом в городе-спутнике сдан в 2008 году. Сегодня Лесная Поляна — настоящий малоэтажный город европейского типа.

«Промстрой» до внедрения единой автоматизированной системы

«В 2015 году мы использовали самописную шахматку, а данные хранили в Excel, — вспоминает Алексей Архандеев (на фото), заместитель директора компании Промстрой. — Компания вела множество объектов и синхронизировать данные становилось все более проблематично. Сейчас это звучит непривычно, но тогда подобный подход был нормой для Кемеровской области».

Яркий пример — офис продаж в Лесной Поляне. Здесь менеджеры проводили консультации и показ жилья потенциальным покупателям, а чтобы заключить договор, приходилось ехать в центральный офис в Кемерово. Очевидно, что это было неудобно, и цикл сделки увеличивался многократно.

Команда использовала разные программы и виджеты. Как следствие, слишком много времени уходило на «сращивание» отчетности. «Подобная практика контрпродуктивна, — говорит Архандеев, — поэтому мы искали решение, которое объединит все процессы в одном окне. Нашли его в MacroCRM — это стало первым решением из экосистемы MACRO, которое использовала наша компания».

Ожидания от MacroCRM:

• Полный контроль над отделом продаж: телефонные переговоры, запись и логирование всех действий, которые проводятся с клиентом.

• Гибкость в интеграции со сторонними сервисами, возможность выгрузки объектов на различные сайты-агрегаторы и сайт компании.

• Контроль над документооборотом по всем объектам.

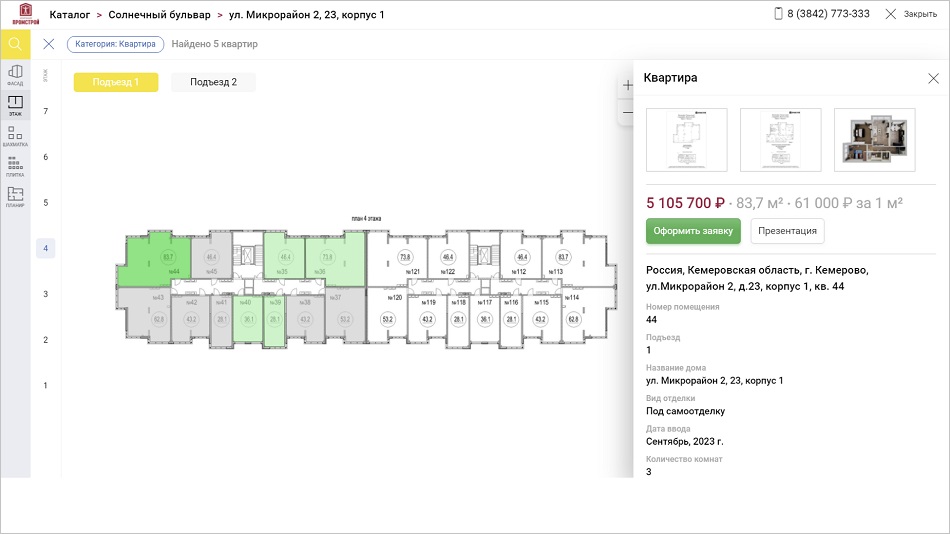

Перевели подбор квартир в цифру

Как выглядел подбор планировочных решений раньше? Менеджер садился с клиентом, брал папку и вместе они подбирали подходящий вариант. Естественно, перед этим нужно проверить какие планировки свободны. Цифровизация позволила сократить среднее время взаимодействия менеджера с клиентом на 30 минут.

Подбор квартир стал гораздо удобнее благодаря внедрению MacroCatalog. Пользователь заходит на сайт и оставляет заявку на онлайн-бронирование. Базы данных синхронизированы со всеми офисами продаж.

«У клиента появилась возможность не только подобрать квартиру, но также поставить ее в резерв и получить консультацию не выходя из дома, — рассказывает Архандеев. — Значительная часть продаж уходит в интернет, и этому тренду лучше соответствовать».

Сайт Промстрой перестал быть информационным центром. Онлайн-каталог поставляет лиды с высоким уровнем квалификации. Принимающий менеджер точно знает, чем интересуется клиент и каков его уровень ожиданий.

До оцифровки |

После оцифровки |

Шахматки ввелись в Excel |

Шахматки оцифрованы и интегрированы с сайтом, клиенты бронируют квартиры на нашем сайте

За счет цифровизации среднее время взаимодействия менеджера с клиентом — минус 30 минут |

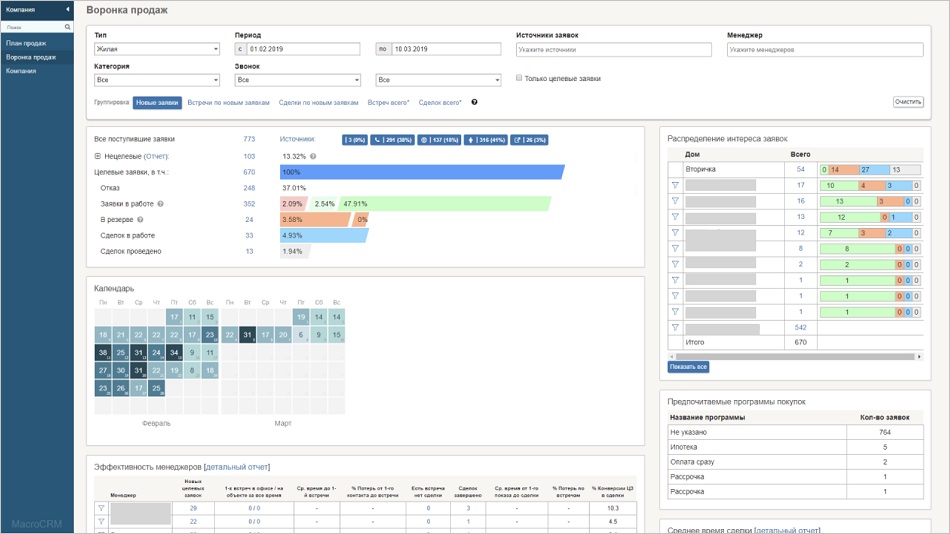

Как анализ данных помог сократить расходы

Сбор данных стал основой для позитивных изменений. Например, у нас есть детальный портрет каждого клиента. Вместе эти портреты — основа маркетинговой стратегии. Мы четко знаем кто наш покупатель.

Оптимизировали рекламу

Реклама приносила постоянный поток лидов, но мы не понимали, какие каналы продвижения работали лучше, а какие хуже. Благодаря внедрению CRM отдел маркетинга получил точные данные по количеству и качеству поступающих заявок. Это позволило уменьшить рекламный бюджет без потери его эффективности.

Доля расходов на рекламу от объема выручки |

|

До — 2% |

После — 0,5% |

Увеличили маржинальность проектов

Детализация запросов и оценка продаж в разрезе ассортимента показали, какие планировки и этажи продаются лучше. На основе этой информации мы пересмотрели политику ценообразования и принесли лучшие решения в новые проекты.

Автоматизировали продажи

Продажи стали контролируемы и управляемы, автоматизация процессов существенно сократила время менеджеров и юристов на работу с клиентом. В частности, CRM создает сделки при входящем вызове, следит за движением заявки по воронке продаж, напоминает о договоренностях.

До оцифровки |

После оцифровки |

Менеджеры работали с множеством источников |

Конверсия из звонка в посещение демонстрационного объекта + 30%. Конверсия из показа в сделку + 15%. |

Позитивные изменения

Пересмотрели мотивацию сотрудников

«Не скрою: часть сотрудников рассматривала CRM исключительно как систему контроля над их работой, — рассказывает Архандеев. — Чтобы справиться с недоверием, проговорили с договорным отделом и менеджерами по продажам пользу от внедрения системы. Тогда все поняли, что CRM поможет им продавать, а документооборот между отделами упростится».

Полученные данные позволили пересмотреть систему мотивации. Теперь менеджеры видят свои показатели и сразу понимают, как их действия отражаются на зарплате. Мы создали условия, когда менеджеры заинтересованы бороться за лояльность клиента.

Улучшение сервиса

Отдельно отметим интеграцию виртуальной АТС, ведь она позволила вести всю коммуникацию внутри CRM. У руководителя отдела продаж появилась аналитика активности менеджеров: сколько раз звонили, принимали входящие звонки и чистое время общения по телефону. Плюс доступно прослушивание записей разговоров. Все вместе это позволило точечно отработать слабые места в коммуникации.

Эффективные допродажи

Доработанная политика квалификации заявок показывает, какие клиенты открыты для дополнительных предложений. Допустим, менеджер знает, что покупатель идет на увеличение жилой площади и причины этого решения, и это позволяет сделать лучшее предложение.

Использование закупок

Для двух сложных объектов использовали MacroTender. Это помогло сэкономить до 5% за счет прозрачности предложения. Подрядчики конкурировали между собой, что позитивно оптимизировать расходы и отсеять недобросовестных участников.

До оцифровки |

После оцифровки |

Нет инструментов контроля отдела продаж |

Эффективность менеджеров отдела продаж + 40% Использование MacroTender позволило снизить стоимость проекта до 5%. |

Основные результаты

«Мы видим прямую зависимость между объемами строительства и использованием продуктов MACRO, — резюмирует Алексей Архандеев. — Они помогают продавать эффективнее, бумажная волокита свелась к минимуму, взаимодействия внутри компании стали прозрачнее».

«Промстрой был одним из первых клиентов MACRO. Многие вещи впервые тестировались и потом улучшились на основе обратной связи компании, — отмечает Артем Бреславский (на фото), сооснователь и директор по развитию продуктов в MACRO. — Работать с такой активной командой — одно удовольствие. Еще приятнее, когда с твоим продуктом связывают позитивные изменения в бизнесе», — добавляет он.

Ключевые итоги цифровизации

• Эффективность менеджеров отдела продаж + 40%.

• Конверсия из звонка в посещение демонстрационного объекта + 30%.

• Конверсия из показа в сделку + 15%.

• Среднее время взаимодействия менеджера с клиентом — минус 30 минут (высвободился ресурс для дополнительных продаж).

• Сокращение расходов на рекламу с 2% от объемов выручки — до 0,5%.

• Использование собственной тендерной онлайн-площадки позволило снизить стоимость проекта до 5%.

СПРАВКА ЕРЗ.РФ: Компания Промстрой

Показатели текущего жилищного строительства

Объем текущего строительства — 173 511 кв. м

Объектов строительства — 32 (в 5 ЖК)

Место в ТОП по РФ — 112-е

Место в ТОП по Кемеровской области — 1-е

Показатели по вводу жилья

Объем ввода жилья в 2020 г. — 49 582 кв. м

Место в ТОП по РФ по вводу жилья в 2020 году — 156-е

Текущий объем ввода жилья в 2021 г. — 0 кв. м

Рейтинг ЕРЗ.РФ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 5 (из 5)

Рейтинг в III кв. 2020 г. — 5 (из 5)

Другие публикации по теме:

Оцифровка процессов в девелопменте. Кейсы застройщиков

Продажи новостроек: как сохранить спрос и динамику. Кейсы консалтеров и IT-компаний

Федеральный застройщик и экосистема MACRO заключили крупную сделку

Партнёрство как основа успеха: путь MACRO от стартапа до федеральной компании

Кейс: увеличение продаж застройщика с помощью MacroCRM

Профессионалы обсудили проблемы проектного финансирования застройщиков

Более 80 застройщиков уже получили выгоду от MacroCRM. Присоединяйтесь!

На чем построена философия компании MACRO

Профессионалы обсудили проблемы проектного финансирования застройщиков

Как строительным компаниям в кризис сэкономить на закупке товаров и услуг

Лидером ТОП застройщиков России по вводу блокированных домов стала АСО Промстрой из Кемерово