Как крупнейший девелопер Крыма после перехода на MacroCRM сократил на 40% среднюю длительность сделки

Группа компаний Монолит внедрила в работу программу автоматизации бизнес-процессов MacroCRM. Что приобрел застройщик благодаря новой системе и как происходил переход с консервативной CRM на многофункциональную?

Профиль клиента

Инвестиционно-строительный холдинг Монолит существует более 17 лет и лидирует в Республике Крым, является лидером строительной отрасли в регионе.

В портфеле компании — 14 завершенных проектов и полмиллиона квадратных метров жилой, коммерческой и рекреационной недвижимости. Монолит занимает 1-е место среди застройщиков Крыма в рейтинге ЕРЗ.РФ, в настоящее время компания строит девять жилых комплексов.

Семья городских кварталов «Крымская роза», кварталы «Лаванда» и «Фиалка»

Крымский девелопер предлагает полный цикл услуг по проектированию, производству, продажам и маркетингу, управлению жилой и коммерческой недвижимостью. Монолит — это первая строительная компания на полуострове, которая активно развивает социальную ответственность и ESG-принципы. Застройщик реализовал уже более 15 объектов социальной инфраструктуры, только в кварталах Крымская роза он за год построил и ввел в эксплуатацию три детских дошкольных учреждения.

Почему Монолит пришел к MacroCRM

Последние годы в Монолите использовали CRM-систему на базе 1С. «Наблюдая за изменениями на цифровом рынке и появлением новых IT-инструментов среди конкурентов, мы решили отказаться от морально устаревшей программы в пользу современного удобного продукта», — говорит менеджер по развитию каналов продаж Монолит Ксения Лабонина (на фото), которая и стала главным координатором проекта внедрения.

Монолит нуждался в экосистеме, которая дополнит бизнес-процессы компании новыми функциями и свяжет их в единое цифровое поле. Не только продажи и маркетинг, но и финансовый контроль, работу с экспозицией, учет сделок. Компания долго искала специализированный продукт, ориентированный на застройщиков.

Проведя сравнительный анализ, в Монолит выбрали MacroCRM, который в итоге решил важные задачи девелопера.

Рабочий стол MacroCRM

Что получил застройщик?

● понятный алгоритм работы по контролю и учету всей информации в одной программе. Теперь сотрудники работают в едином информационном поле, и каждый на своем уровне видит необходимую информацию;

● полный контроль рабочих процессов и сокращенный цикл сделки;

● возможность вести блок клиентооборота, формировать договоры, подтягивать и учитывать платежные документы клиента даже после заключения сделки;

● анализ эффективности рекламы и каналов поиска клиентов;

● новый уровень взаимодействия с покупателем с подчеркнутой заботой;

● логичный, понятный и дружелюбный интерфейс.

Что еще?

Никакой ностальгии по предыдущей CRM. MacroCRM удобнее прежней программы, поскольку максимально адаптирована под работу девелоперской компании. «Программа доступна всегда, даже с мобильного телефона, везде, где есть интернет, — говорит Ксения Лабонина. — Менеджер, находясь на выезде, может отправить клиенту презентацию и не потерять при этом время на возвращение в офис».

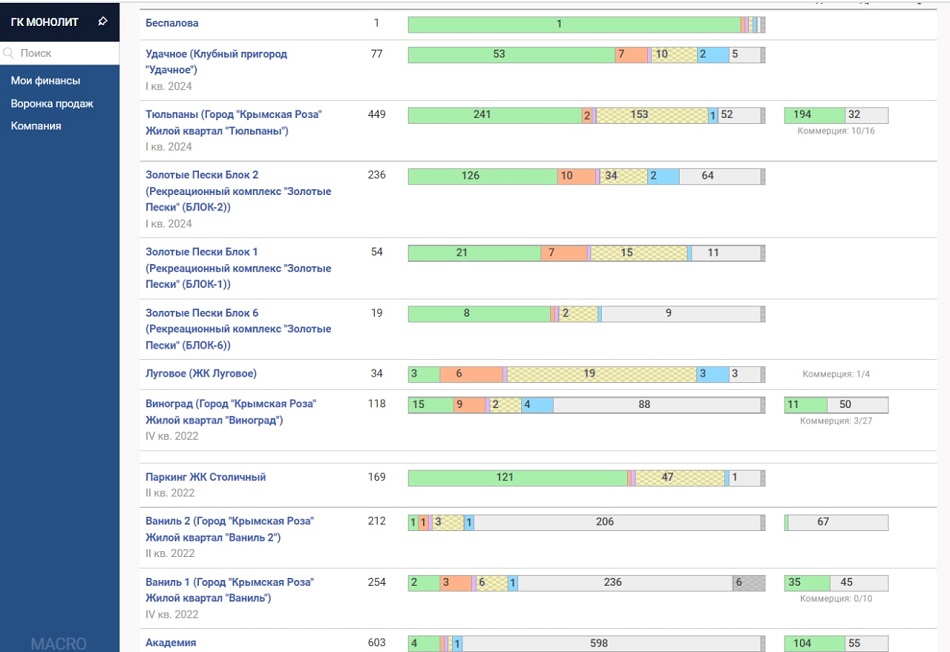

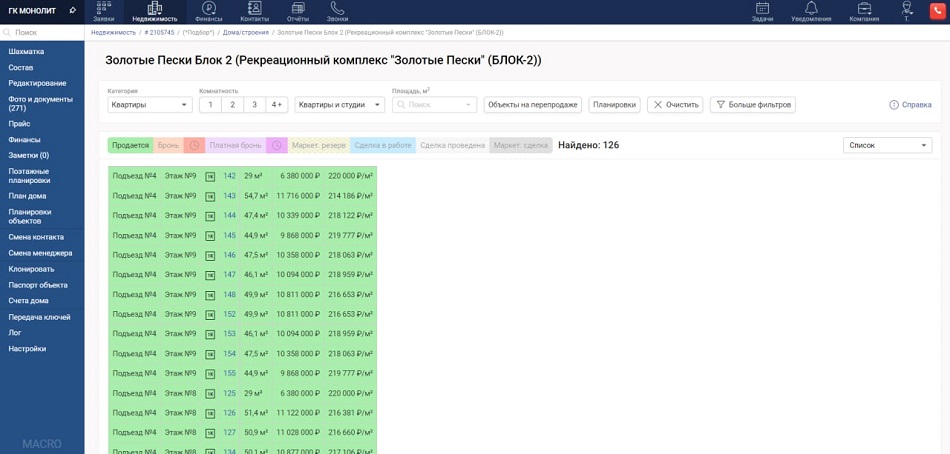

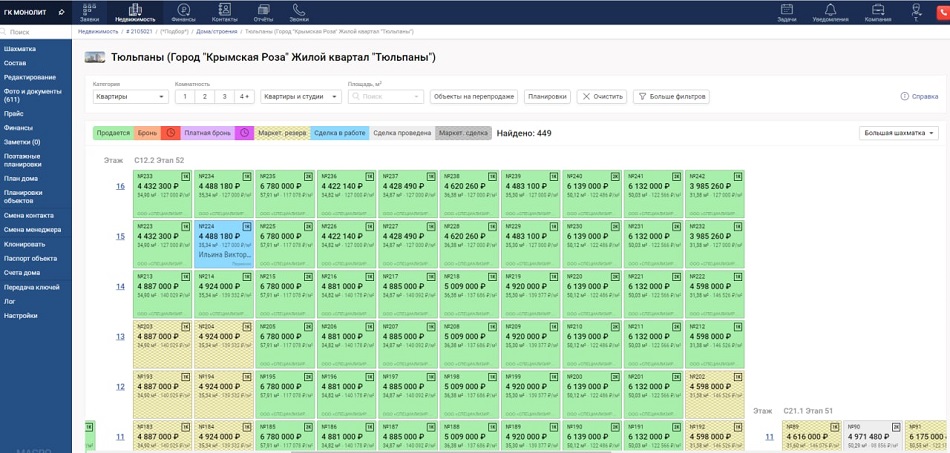

Шахматка

Более четкий взгляд на конверсию. Для любого застройщика один из ключевых показателей — это конверсия. В ГК Монолит всегда считали только общую конверсию. С MacroCRM можно посмотреть конверсию в разрезе менеджеров и объектов. Теперь в компании оперативно получают показатель, который влияет на планирование продаж в следующих периодах.

Не просто контроль, а набор инструментов. Эффективность менеджеров отдела продаж в ГК Монолит усилилась. Сотрудники моментально составляют презентации и отправляют их клиентам: возможность работать через мобильный телефон значительно ускоряет процесс.

Оптимизация-оптимизация-оптимизация. В ГК Монолит два канала продаж — собственный и агентский. В последние годы штатный сотрудник исполнял роль менеджера: заводил агентские заявки и работал по ним. Компания получала двойные затраты: платила за продажи агенту и своему сотруднику, который обеспечивал проведение этих продаж.

MacroCRM позволила избегать лишних расходов: агент самостоятельно регистрируется в «Кабинете Агента», имеет доступ к CRM и может самостоятельно проводить сделки: в ГК Монолит работа отстроена так, что риэлторы ведут клиента по всему циклу сделки — от привлечения до формирования пакета документов для подписания договора с застройщиком.

Презентация

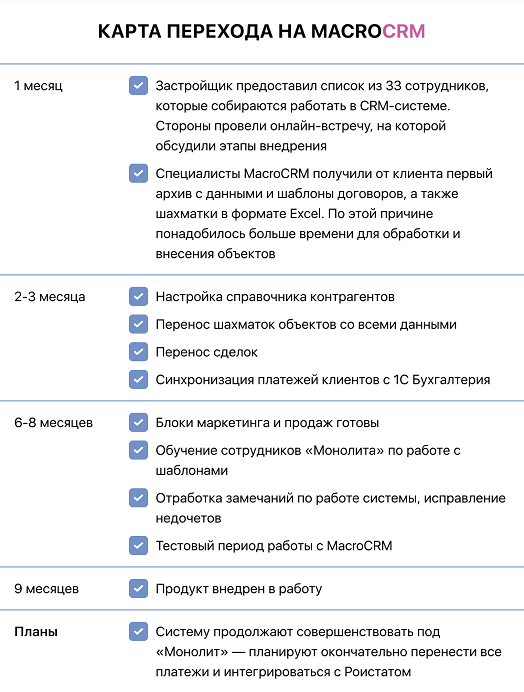

Переход на новое ПО: не всегда просто и быстро, но точно оправданно

Монолит осваивал MacroCRM несколько месяцев с июня 2021 года — и продолжает интегрировать программу в свои процессы. В компании говорят, что переход проходил непросто: нужно было переносить большой объем данных из предыдущей CRM и дополнительно разрабатывать отчеты по корпоративной форме.

«Основной сложностью стал перенос ретроспективных данных — информация по проведенным сделкам с учетом всех уступок, переуступок, фоновых сделок и всей истории проведения финансовых операций по ним, — делится Юлия Зайкова (на фото), руководитель отдела внедрения MacroCRM. — Истории финопераций учитывались в нескольких базах 1С — с указанием плановых и фактических дат проведения. В ходе долгих проверок, тестирования и общения с клиентом интеграция была полностью налажена, все данные отражаются в полном объеме», — добавляет она.

Кроме того, новому, как это обычно бывает, сопротивлялись некоторые сотрудники. Однако со временем они больше узнавали о возможностях системы и привыкали к продукту. Как говорят в ГК Монолит, если сейчас провести опрос среди сотрудников, никто не захочет вернуться к старой CRM.

«Компания MACRO идет навстречу, постоянно совершенствует свой продукт и слышит обратную связь. Полученный результат стоил того, чтобы пройти длинный путь, сейчас пользуемся всеми заявленными преимуществами системы», — резюмирует Ксения Лабонина.

«Сотрудничество проходило по формуле win-win: коллегам из ГК Монолит было важно перенести в систему свои уникально отстроенные бизнес-процессы, и они делились множеством идей реализации, — поясняет Юлия Зайкова. — Мы в свою очередь заинтересованы в развитии продукта и поиске новых решений. Благодаря таким проактивным застройщикам система развивается под потребности рынка».

Шахматка

Как CRM вывел работу девелопера на новый уровень

«MacroCRM объединяет все данные по коммерческому блоку, упрощает бизнес-процессы и позволяет нам работать с большей эффективностью, — рассказывает Ксения Лабонина. — Благодаря алгоритмам, которые разработаны с учетом специфики девелоперских компаний, ведение клиента поддерживается по всей воронке продаж».

Настройки CRM определяют обязательные действия, которые должен выполнять менеджер. Например, статус «перезвон» позволяет контролировать этапы общения с клиентом. В этой же программе специалист может формировать презентации, загружать нужный контент и делать рассылки.

Основные результаты после внедрения MacroCRM

● решения принимаются быстрее, реакция на изменения рынка становится более оперативной, а сделки — качественнее;

● полный контроль и управление продажами;

● длительность сделки сокращается с 35 до 21 дня;

● освобождается время и ресурсы для дополнительных продаж, более качественного продумывания следующих шагов во взаимодействии с клиентом;

● увеличивается продуктивность менеджеров. Вычисляются неэффективные сотрудники: ранее в ГК Монолит проблематично было считать конверсию по этапам воронки, теперь можно отследить. Например, 59,5% от показов становятся бронями;

● новый уровень взаимодействия с клиентами.

Польза для рекламы и маркетинга

● упрощенный способ и контроль выгрузки объявлений на сайты-агрегаторы и сайт компании;

● удобный способ выгрузки отчетностей по лидам и сделкам;

● возможность вносить изменения в объекты всем участникам административной части без оператора СRМ;

● значительно меньше времени для создания СМС-рассылок: подготовка одной рассылки ранее занимала 20—30 минут, теперь — до пяти минут.

Другие публикации по теме:

Как оцифровка бизнес-процессов помогла девелоперу перейти к многоэтажному строительству

Почему после шести лет поиска CRM старейший застройщик Брянска остановился на решении MACRO

Внедрение MacroCRM изменило качество бизнеса одного из ведущих застройщиков Екатеринбурга

Как застройщик из Екатеринбурга выстроил прогнозирование на базе MacroCRM

Как с помощью цифровизации на 30% повысить эффективность отдела снабжения застройщика

Цифровизация топового застройщика Кемеровской области повысила эффективность менеджеров на 40%