Эксперты: спрос по-прежнему обеспечивает растущий сектор ипотеки

В июле число ДДУ за месяц увеличилось на 11%, подсчитали аналитики Метриум на основании свежих данных Росреестра Москвы.

Фото: www.siris-real.ru

В июле 2023 года Росреестр Москвы зарегистрировал 8,6 тыс. договоров участия в долевом строительстве жилья (+11% к июню).

По сравнению с июлем 2022 года число сделок также увеличилось на 5%. Впервые за три последних месяца зафиксирован рост активности на рынке новостроек Москвы.

Специалисты компании Метриум сделали вывод, что устоявшийся тренд роста сделок на вторичном рынке и сокращения на первичном прервался.

Фото: www.rbk.ru

«Рост сделок на рынке долевого строительства может быть связан с повышением несубсидируемых ипотечных ставок, — прокомментировал результаты анализа коммерческий директор Optima Development Дмитрий Голев (на фото).

Он уточнил, что с начала лета в среднем ставки по кредитам на готовое жилье увеличились примерно на 1%—1,5%, достигнув 12%.

Поскольку ипотечные сделки с новостройками субсидируются под 5%—8% годовых, это отвлекло часть потенциальных покупателей на жилье от застройщиков. Так топ-менеджер девелоперской компании объяснил заметный рост ДДУ.

Источник: Метриум по данным Росреестра Москвы

По данным Росреестра, спрос на ипотеку в Москве продолжает устойчиво расти семь месяцев. В июле 2023 года зафиксировано 13,3 тыс. сделок, прибавив 1% к июню.

По сравнению с июлем 2022 года (8,1 тыс. сделок) рост спроса на ипотеку составил 65%. Текущий показатель, по данным аналитиков, — максимальный за последние полтора года.

Источник: Метриум по данным Росреестра Москвы

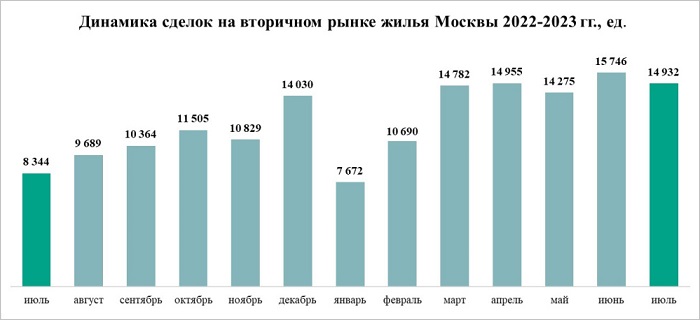

Что касается рынка готового жилья в Москве, эксперты отмечают колебания активности покупателей: в июле Росреестр зарегистрировал 14,9 тыс. договоров купли-продажи (-5% к июню). В июне фиксировали рост на 10% по сравнению с маем (-5% к апрелю).

За год число сделок с готовым жильем увеличилось на 79%. В целом спрос, подсчитали специалисты, сопоставим с показателями 2021 года (около 14 тыс. сделок в месяц).

«Покупатели готовых новостроек очень активны, — подтвердил основатель и владелец Группы Родина (ЦПХГ) Владимир Щекин (на фото). — Сейчас это наиболее выгодный вариант жилья».

Он объяснил, что в этом варианте покупатель получает самую ликвидную и актуальную недвижимость и может сразу заселиться.

Однако предложение готовых квартир от застройщика, уточнил девелопер, «относительно небольшое (около 10%), поэтому время от времени часть покупателей уходит в поиски жилья на рынок долевого строительства, вызывая снижение общего числа сделок купли-продажи».

Источник: Метриум по данным Росреестра Москвы

«Рынок выходит на объемы сделок, сопоставимые с показателями 2021 года, — подвел итог управляющий директор компании Метриум Руслан Сырцов (на фото).

В результате анализа статистических данных Росреестра, аналитики пришли к выводу, что динамика ипотечных сделок уже превышает спрос 2021 года. При этом рынок «вторички» вышел на уровень 2021-го, и только долевое строительство пока немного отстает.

Тем не менее в этом сегменте число сделок в Москве уже превышает результат 2022 года. Эксперты прогнозируют восстановление активности клиентов в 2023 году.

Другие публикации по теме:

Эксперты: рост спроса на московские новостройки в июле нехарактерен для лета

Росреестр: за семь месяцев в Москве зарегистрировано максимальное число ипотечных сделок

Эксперты сравнили нынешний август с мартом 2022 года

Эксперты: новая ключевая ставка ЦБ грозит застройщикам кризисом

Банк ДОМ.РФ назвал регионы, где можно быстрее накопить на квартиру в новостройке

Эксперты: спрос постепенно восстанавливается, число сделок с недвижимостью растет

Эксперты: рынок новостроек Москвы стабилен

В июле Сбер зафиксировал рекордный спрос на ипотеку

Эксперты: ситуация на рынке жилой недвижимости Санкт-Петербурга достаточно стабильна

В июле Банк ДОМ.РФ выдал ипотечных кредитов на 21,5 млрд руб.

Анатолий Печатников (ВТБ): объем ипотечных кредитов приближается к рекордным 6 трлн руб.

Эксперты: стоит ли ждать охлаждения спроса на ипотеку

Эксперты выявили ключевые тенденции рынка недвижимости в первой половине 2023 года