Более 80 застройщиков уже получили выгоду от MacroCRM. Присоединяйтесь!

MacroCRM — это готовая отраслевая CRM-система для управления продажами недвижимости от эксперта по автоматизации строительной отрасли — компании MACRO.

Этим инструментом уже пользуются более 80 застройщиков и девелоперов по всей России, и каждый из них уже оценил бизнес-выгоду, которую создает MacroCRM.

Система полностью адаптирована под потребности отрасли, не требует доработок, поэтому внедрение, с учетом обучения всех сотрудников, занимает всего две недели.

Вы тоже можете увеличить свои продажи, как сделали уже десятки застройщиков по России!

Система мотивации, которая выгодна всем

MacroCRM позволяет в моменте оценивать ключевые показатели работы каждого сотрудника отдела продаж и агентств, определять «слабое звено» и лидеров продаж, устанавливать необходимый фронт работы и мотивацию, чем способствует поддержанию и увеличению продаж недвижимости.

Управляйте логикой ценообразования и повышайте средний чек

MacroCRM даст возможность своевременно реагировать на покупательский спрос и управлять ценой реализуемых объектов в несколько кликов, что существенно увеличивает маржинальность сделок. Помимо этого удобный функционал можно использовать для создания иллюзорного ажиотажа с помощью «накрутки» брони, краткосрочных акций или анонсов повышения цен моментальной трансляцией на сайт или другие ресурсы.

Менеджер любой квалификации работает без ошибок

Канбан MacroCRM продуман и проработан настолько, что в каком бы статусе ни находился клиент, система скажет, что с ним делать на любом этапе продаж. Каждый этап предполагает набор понятных обязательных действий с клиентом, которые способствуют его движению по воронке продаж.

Прекратите терять клиентов — учитывайте все заявки

Каждый новый лид фиксируется в MacroCRM, после чего система в буквальном смысле заставляет одного из менеджеров качественно отработать нового клиента. Каждая «халтура» видна руководителю отдела продаж через системы внутреннего контроля

Платите за рекламу, только если она действительно работает

MacroCRM предлагает сразу несколько инструментов для оценки эффективности рекламных кампаний и рекламных каналов. Таким образом, маркетолог вовремя может отказаться от неработающих акций и перераспределить рекламный бюджет на каналы, которые дают конверсию даже без акций и скидок.

Вопрос с дебиторкой решайте своевременно, а не в конце месяца

После того как вы занесли в MacroCRM график платежей, система, во-первых, автоматически производит своевременные, в том числе смс-напоминания покупателю по каждому платежу и, во-вторых, сигнализирует о том, что нужно немедленно подключиться менеджеру, если платеж не поступил. Таким образом, статья «Ожидаемые поступления» становится контролируемой и менее рисковой для финансового планирования застройщика.

Управляйте агентским каналом через агентский кабинет

Агентская панель и готовый личный кабинет агента на вашем сайте позволяет легко контролировать и управлять агентскими продажами. Не нужно всех обзванивать и вести учет комиссий в нескольких приложениях и таблицах — достаточно сделать несколько кликов. Все предельно просто и прозрачно. А также полностью исключен двойной учет клиентских заявок.

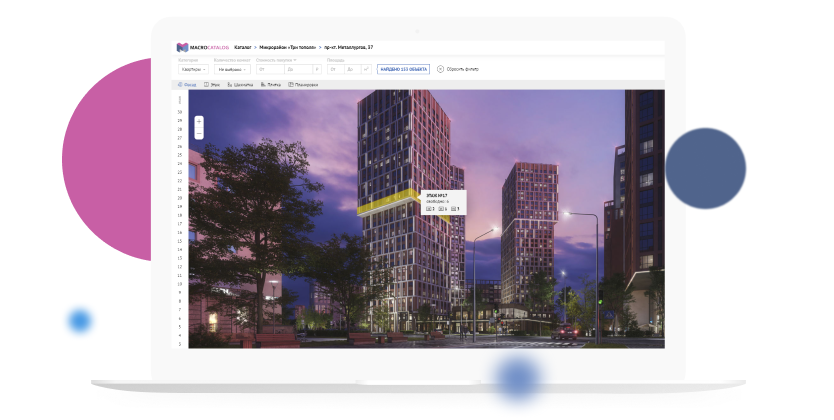

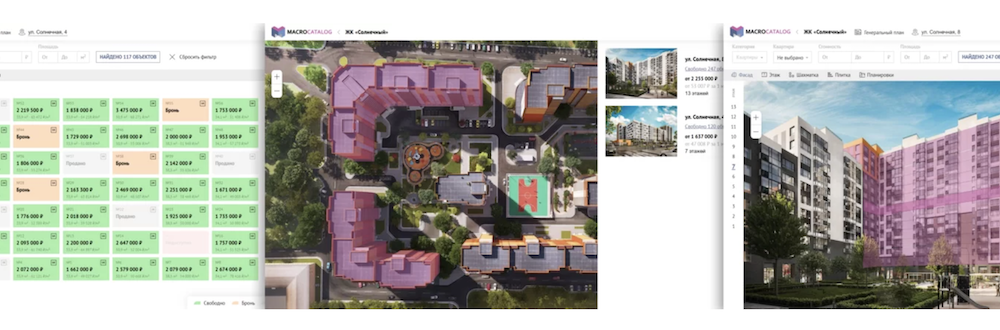

Наглядно демонстрируйте объекты недвижимости с помощью MacroCatalog

Интерактивный каталог устанавливается на сайт застройщика и позволяет получать заявки от «теплых» клиентов уже на следующий день.

В каталоге предусмотрено отображение строящегося дома на карте, генерального плана комплекса, интерактивных фасадов, полной и укрупненной «шахматки», планировок и даже интерактивного вида из окна будущей квартиры. В карточке клиенты смогут изучить все характеристики квартиры, отправить ее друзьям и знакомым для совета и даже сразу забронировать, внеся предоплату.

Посмотрите короткое видео с примером реализации на сайте Компании «Промстрой» нашего продукта MacroCatalog.

Автоматически актуализируйте ассортимент на порталах недвижимости

MacroCRM позволяет автоматически выгружать карточки ваших объектов недвижимости на сервисы ДомКлик, ЦИАН, Яндекс Недвижимость, Авито, ДОМ.РФ. Помимо прочего Вы можете всегда быть в курсе цен, наличия квартир. Если квартира продана или забронирована, объявление снимается с публикации, а если бронь отменена — объявление вновь публикуется. Все это происходит автоматически, без привлечения менеджера.

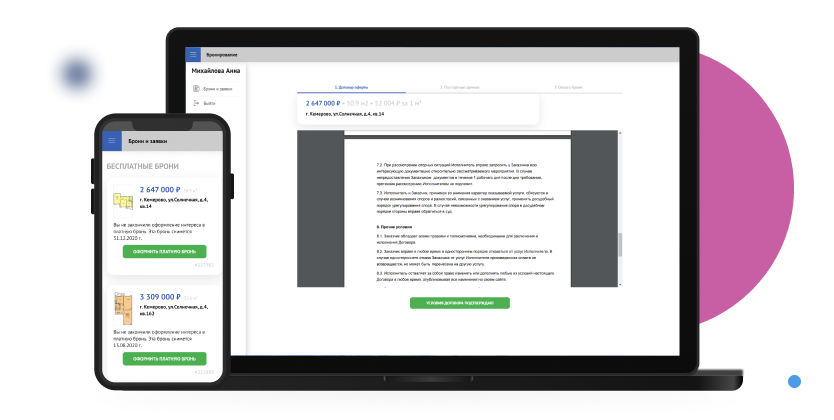

Управляйте онлайн-бронированием с помощью личного кабинета клиента на вашем сайте

Сервис бронирования — удобное решение, с помощью которого вы получаете гарантированных покупателей, а клиент без контакта с менеджером может выбрать и забронировать нужный объект. Также с помощью встроенного эквайринга и интеграцим с online-кассами можно произвести оплату.

Не тратьте время на интеграции множества сервисов — установите MacroCRM

Посмотрите короткое видео с отзывом одного из наших клиентов — Компании «Промстрой».

Итак, предлагаем вам уже сегодня получить БЕСПЛАТНЫЙ доступ к демоверсии и протестировать все возможности MacroCRM.

Другие публикации по теме:

На чем построена философия компании MACRO

Как строительным компаниям в кризис сэкономить на закупке товаров и услуг

Как в кризис снизить риски и затраты в строительстве

Строительная отрасль в условиях турбулентности: стресс-тест на импортозамещение

5D Смета: взять под контроль бюджет строительного проекта

7 задач управления строительством, которые решают сервисы Autodesk BIM 360

Система автоматизации рабочих процессов «М2ЛАБ I ЗАСТРОЙЩИК» говорит с девелоперами на одном языке

Платформа BIMLIB 2.0: революция в отраслевом ценообразовании?