Жесткий контроль за работой: как якутский АЭБ Капитал исключает простои производства и ускоряет согласование договоров с MacroERP

В мае 2022 года якутский застройщик АЭБ Капитал начал переход на цифровую платформу для управления строительством MacroERP. Компания хотела быстрее согласовывать договоры, оперативно отслеживать движение материалов, контролировать своевременность поставок и соответствие сметным ценам, чтобы сократить непредвиденные расходы.

ЖК Аврора

Рассказываем, как АЭБ Капитал решил внедрить ERP-систему, как стимулирует сотрудников использовать программу и что уже изменилось в бизнес-процессах застройщика.

Профиль клиента

Строительная компания АЭБ Капитал входит в банковскую группу Алмаэргиенбанк и работает на рынке Республики Саха — Якутия с 2016 года. Изначально застройщик возводил только жилые дома, но с 2019 года стал участвовать в крупных инвестиционных проектах — например, таких, как строительство круглогодичной теплицы с применением высоких технологий.

АЭБ Капитал также строит промышленные объекты и социальную инфраструктуру в районах республики, внося ощутимую лепту в социально-экономическое развитие региона.

Теплицы, вид изнутри

Строительство в таких суровых климатических условиях, как в Якутии, ставит трудные задачи перед строителями. Активная фаза строительства в этом регионе составляет 6—7 месяцев, кроме того, строительный цикл удлиняется из-за возведения зданий на вечномерзлых грунтах.

За время работы АЭБ Капитал ввел 50 тыс. кв. м жилой недвижимости, 35 тыс. кв. м промышленных зданий и 12 тыс. кв. м социальных объектов. За последние пять лет выручка компании увеличилась с 14,5 млн до 1 млрд руб. в год. Сейчас девелопер рассматривает участие в квартальной застройке других регионов и строительство круглогодичных теплиц в арктической зоне.

Теплицы, вид сверху

Что подтолкнуло к внедрению MacroERP

В последние годы АЭБ Капитал пользовался системой электронного документооборота «Тезис», где отрабатывал согласование документации: договоров, дополнительных соглашений, служебных записок. Графики производства работ велись в ручном режиме, многое зависело от человеческого фактора. Получение друг от друга информации занимало много времени.

«План снабжения стройки составлялся на бумаге. Выполнение всех задач трудно было отследить — документы терялись. Из-за этого строительство могло остановиться на два-три дня», — рассказывает генеральный директор АЭБ Капитал Игорь Борисов (на фото).

В 2022 году руководство АЭБ Капитал сочло необходимым сконцентрировать все строительные процессы и систематизировать работу в единой цифровой платформе. Застройщик хотел оптимизировать внутренние бизнес-процессы, сделать их прозрачными и более эффективными. При масштабировании контролировать порядок с помощью прежних методов становилось все труднее.

Якутская компания активно присматривалась к цифровым решениям для большей эффективности бизнеса. По рекомендации Сбера, где АЭБ Капитал получает проектное финансирование, застройщик выбрал ERP-систему от цифровой платформы MACRO.

MacroERP — это программное обеспечение для управления строительством от компании MACRO, которое состоит из нескольких модулей: Строительство, Снабжение, Документы, Финансы.

АЭБ Капитал увидел в MacroERP три основных преимущества: сроки развертывания системы, возможности поэтапного внедрения и подходящую цену. Руководству понравилось, что работе во всех модулях ERP-системы обучают постепенно, после чего шаг за шагом вводят их в работу.

«Когда мы решали перейти на ERP-систему, некоторые говорили: “Вы еще маленькая компания. Зачем вам такой продукт?” Но мы убеждены, что именно на нашем этапе развития, перед масштабированием, нужно внедрять и отлаживать цифровые решения. Будучи крупной компанией, гораздо сложнее перестраиваться на “цифру”», — считает Игорь Борисов.

Как в АЭБ Капитал используют MacroERP

В первую очередь в АЭБ Капитал начали активно работать с модулем Снабжение — и за последние месяцы ощутимо почувствовали качественные изменения.

Например, раньше вместо 100 т арматуры, указанных в смете, на площадку могли поставить 130 т. Лишние материалы оставались на складе и в дальнейшем не реализовались. Из-за этого в компании теряли деньги, падала эффективность.

С ERP-системой лишние объемы больше не покупают, поскольку график строительства и план снабжения связаны. Руководство АЭБ Капитал может в любой момент уточнить детали поставок.

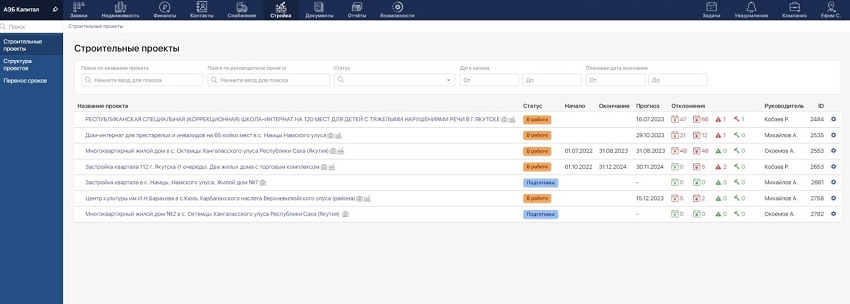

Интерфейс MacroERP

«С использованием модуля Снабжение у нас возникали трудности, потому что у сотрудников не было соответствующего опыта. Однако за несколько дополнительных обучений этот вопрос был решен, — отмечает начальник финансово-экономического отдела компании Сергей Лыткин. — При грамотно поставленном и бесперебойном снабжении мы получаем закладываемый результат, даже выше. Видим, что учитывали в смете и что получилось по факту. Это позволяет управлять отклонениями и влиять на конечный финансовый результат по проекту», — резюмирует топ-менеджер.

АЭБ Капитал также интегрировал в свои процессы модуль Документы. Переход на цифровой документооборот в MacroERP произошел плавно и без проблем. Автоматизация помогла ускорить процесс согласования в 3—5 раз. Например, прорабы создают заявку на покупку материалов за несколько минут, затем отправляют ее на проверку, а после — в отдел снабжения. И на все это уходит не более одного дня.

Адаптировались в АЭБ Капитал и к остальным модулям. Например, в течение одного-двух месяцев в компании отладили работу с графиком производства работ, чтобы начальники строительных участков могли видеть исполнение задач.

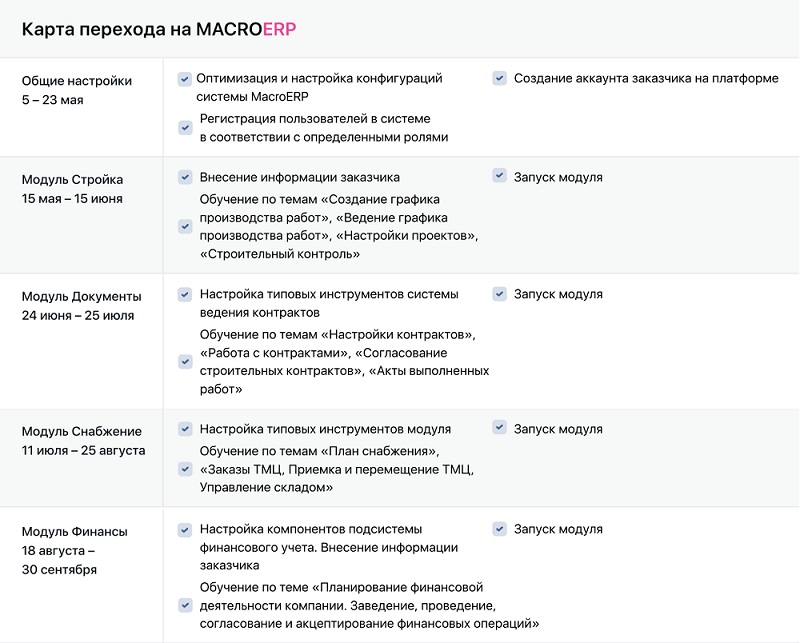

Карта перехода на MacroERP

Как мотивировать сотрудников работать с ERP-системой

Во время первой презентации MacroERP сотрудники АЭБ Капитал были воодушевлены продуктом и ожидали от платформы полной и быстрой систематизации, упрощения работы.

«Когда началось внедрение, люди поняли, что в системе нужно работать: вводить много данных, проставлять даты. Они ссылались на отсутствие времени и возможностей заниматься этим из-за оперативного штатного расписания», — говорит Игорь Борисов.

После перехода на MacroERP контроль за работой персонала повысился, и не все оказались готовы к новым правилам. Однако АЭБ Капитал стремится мотивировать своих сотрудников переходить на «новые рельсы» и вводит систему стимулирующих бонусов на основе KPI, а также разъясняет необходимость перехода в цифровую среду.

АЭБ Капитал постоянно контактирует с командой внедрения MacroERP и получает оперативные ответы на все возникающие вопросы. Изначально сотрудники застройщика могли сознательно упускать в работе с платформой некоторые детали, но за несколько месяцев персонал удалось дисциплинировать и приучить к работе на MacroERP.

ЖК Аврора

Результаты перехода на MacroERP и ближайшие планы

• цифровизация связала бизнес-процессы АЭБ Капитал в единую систему. Управлять всеми стадиями строительства стало проще;

• все процессы можно увидеть в реальном времени: информация о выполненных задачах поступает своевременно, работа стала прозрачнее;

• ERP-система позволила избегать простоев в работе и покупки завышенного объема материалов. В перспективе это даст экономию в себестоимости проекта;

• сократилось время на контроль согласования. Раньше на это уходило от трех до пяти дней, сейчас все вопросы решаются в течение одного рабочего дня;

• установлен четкий контроль за сотрудниками. Человеческий фактор в работе отошел на второй план.

«Раньше у коллег могли возникать искаженные приоритеты по задачам: по-настоящему важные вопросы откладывали на потом, а занимались тем, что проще. MacroERP исключил такое положение дел — прозрачность работы увеличилась в разы», — поясняет Игорь Борисов.

После полного внедрения руководство застройщика планирует провести глобальную аналитическую работу с данными, чтобы оценить все изменения сроков исполнения работ и другие показатели. Эти результаты будут учтены при дальнейшем планировании и масштабировании. Также АЭБ Капитал намечает внедрять MacroCRM, чтобы завести все процессы в единую цифровую платформу.

Другие публикации по теме:

Итоги 2022 года: каждый десятый российский застройщик использует программное обеспечение от MACRO

И никакого Excel: как воронежская БМ Групп автоматизировала все бизнес-процессы с помощью MACRO

Как с помощью цифровизации на 30% повысить эффективность отдела снабжения застройщика

«Один менеджер вместо трех»: как пермская Орсо групп оптимизировала продажи благодаря MacroCRM

Как застройщику переехать на новую CRM за 10 дней

Цифровизация топового застройщика Кемеровской области повысила эффективность менеджеров на 40%

Как застройщик из Екатеринбурга выстроил прогнозирование на базе MacroCRM

Как оцифровка бизнес-процессов помогла девелоперу перейти к многоэтажному строительству