Что будет с ипотекой, к каким последствиям приведет ужесточение ее выдачи. Мнения застройщиков — в эфире «СТРОЙКА. ГЛАВНОЕ»

Ведущие эксперты рынка недвижимости в прямом эфире ютуб-канала MACRO TV в рамках проекта «СТРОЙКА. ГЛАВНОЕ» обсудили актуальный вопрос прошедшей недели.

Напомним, что эфир совместного проекта компании MACRO и портала ЕРЗ.РФ «СТРОЙКА. ГЛАВНОЕ» проходит каждый вторник в 11:00 (МСК). Спикеры сами выбирают, какие вопросы будут наиболее интересными для строительной отрасли на этой неделе.

10 августа обсуждались следующие вопросы:

• Ужесточение условий выдачи ипотеки от ЦБ. Какие последствия ждут рынок.

• В дополнение к повышению ключевой ставки: как подорожает ипотек, и что предпримут ведущие застройщики.

• Ипотечные программы с условиями ниже рыночных: оставили ли их ключевые игроки рынка.

В обсуждении вопросов приняли участие:

1. Кирилл Холопик, генеральный директор Института развития строительной отрасли, руководитель портала ЕРЗ.РФ;

2. Иван Игнатов, руководитель направления по работе с партнёрами ГК ФСК;

3. Антон Воробьев, генеральный директор ГК Единство;

4. Александр Гуторов, вице-президент, руководитель блока продаж и маркетинга компании Страна Девелопмент;

5. Андрей Скосырский, коммерческий директор ГК ЭНКО;

6. Руслан Сагитов, заместитель гендиректора ГК АБД;

7. Анастасия Бычкова, руководитель департамента ипотечного кредитования семейства компаний KASKAD Family;

8. Владимир Литвинов, президент ГК SKY GROUP;

9. Ольга Волчкова, директор ООО «Специализированный застройщик Грань Девелопмент»;

10. Александр Пыпин, директор Dataflat.ru.

Эфир открыла Светлана Опрышко, независимый директор компании MACRO и ведущая проекта «СТРОЙКА. ГЛАВНОЕ».

Фото: РБК Недвижимость

Первым свое экспертное мнение по льготной ипотеке высказал Кирилл Холопик (на фото). Он отметил, что в регионах снижение продаж носит сезонный характер и никак не связано с изменением ставки по ипотеке. Также, по его мнению, не сильно повлиял на регионы лимит в 3 млн руб.

«Застройщики уверены, что когда закончится период активных отпусков, спрос на жилье вновь вернется к тем же показателям, что были в мае и июне», — резюмировал спикер.

По словам генерального директора ИРСО, ни один застройщик не собирается снижать цену на недвижимость, поскольку продажи находятся в плановом графике. И, несмотря на усиление требований по ипотеке, повышение цен также не предвидится, убежден специалист.

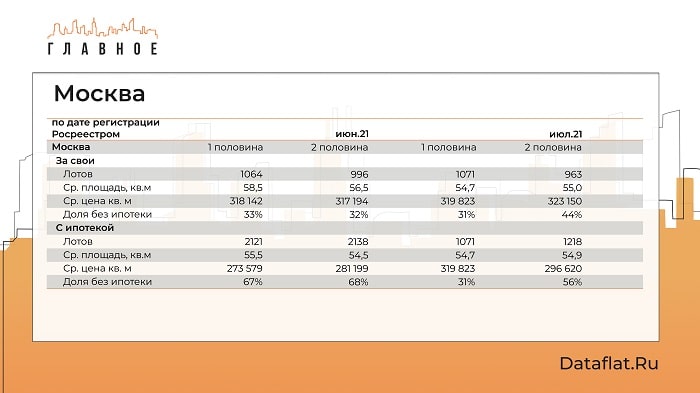

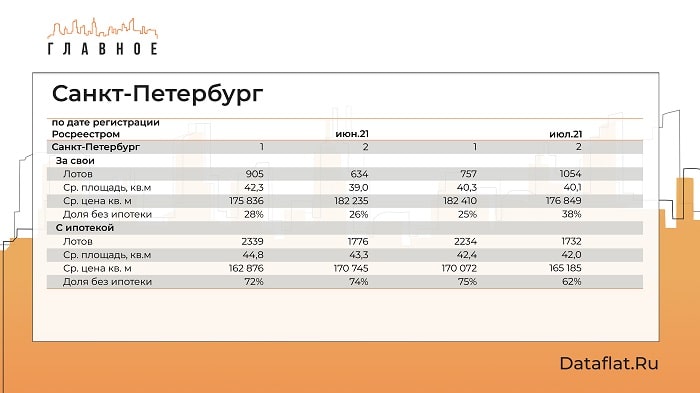

Александр Пыпин (на фото) подготовил полную аналитику по рынку недвижимости с июня по июль 2021 года и объяснил, насколько сильно повлияла ипотечная реформа на рынок Москвы, Санкт-Петербурга и регионов.

«В июле в Москве доля ипотеки снизилась с рекордных 69% в начале до 56% во второй половине месяца, — отметил директор компании Dataflat.ru. — В Санкт-Петербурге так же отмечается падение — с 75% до 63% в течение месяца».

По прогнозам эксперта, вследствие ипотечной реформы рынок крупнейших конгломераций потеряет около 25% сделок. В то же время это не скажется на выручке крупных застройщиков: будет существенно выше показателей за предыдущие два года.

«На рынке есть компании–лидеры, которые постоянно растут и развиваются, продают жилье лучше, чем большинство, и по цене выше среднего, — пояснил Александр. — Снижение количества денег на рынке, в основном, ударит по мелким застройщикам, которые строят типовое стандартное жилье», — уточнил он.

Александр Гуторов (на фото) в целом согласен с выводами предыдущего спикера. «Трудно отрицать — спад продаж есть, — подтвердил он. — Во-первых, он связан с теми, кто продает вторичное жилье. А, во-вторых, с людьми, которые торопились приобрести апартаменты по предыдущим условиям льготной ипотеки и успели "попасть в последний вагон", тем самым, сместив спрос с августа на конец июля».

Впрочем, как отметил девелопер, это больше касается Тюмени, и меньше Санкт-Петербурга, где люди охотнее берут жилье в рассрочку.

Иван Игнатов (на фото) заявил, что в ближайшее время следует ожидать увеличения ключевой ставки на 1,5—2% от привычного уровня.

Таким образом, застройщики смогут сохранить достойный уровень продаж с помощью субсидированных программ, в частности губернаторской и семейной программы, которые пользуются большим спросом в ГК ФСК.

«Первым этапом изменения ставок была корректировка по программе с господдержкой, — пояснил руководитель направления по работе с партнерами ГК ФСК. — Вторым этапом станет повышение ключевой ставки ЦБ на 1%».

Руслан Сагитов (на фото) объяснил важность ежемесячного платежа в 30 тыс. руб., который станет камнем преткновения для всех застройщиков. По мнению заместителя гендиректора ГК АБД, доля инвесторов сократилась, и текущая модель будет строиться вокруг ежемесячного платежа. Если он не будет поддерживаться на том же уровне, то продажи девелоперов существенно снизятся.

«На рынке застройщиков выживут сильнейшие, — уверен топ-менеджер. — Лично я не боюсь: в нашей компании все хорошо, потому что мы пахали, пашем и будем пахать».

Владимир Литвинов (на фото) подтвердил тезис о том, что падение спроса на недвижимость является плановым, поэтому, по его мнению, для того, чтобы делать какие-то выводы, следует дождаться осени.

«Спад больше связан с низкомаржинальным жильем, которого сейчас не так много на рынке», — отметил Владимир.

Антон Воробьев (на фото) заявил, что недвижимость в последние годы постоянно реформируется, в силу чего на рынке остались только серьезные игроки. За это время в компании ГК Единство сформировалась профессиональная команда, которую ничто не сможет сломить и сломать.

Генеральный директор ГК Единство также полагает, что рост цен у застройщиков планомерен, он связан со спросом на жилье и никак не сказывается на покупательской способности граждан. Люди, имеющие возможность и желание приобрести недвижимость, делают это, и больше обращают свое внимание на зарекомендовавшие себя компании. Кто хочет строить хорошее и качественное жилье — тот работает чисто, не используя серых схем.

«Мы не наблюдаем падения спроса и поэтому не видим смысла в поддерживающих программах, — заявил Антон Воробьев (на фото). — Так же мы не "зашиваем" цену квадратного метра, тем самым путая дольщиков».

Андрей Скосырский (на фото) рассказал о текущих планах компании.

«95% наших сделок идут по льготной ипотеке — поделился он. — Мы заметили тенденцию, что люди стали больше покупать однокомнатные квартиры и меньше двухкомнатные, поэтому наша программа остается без изменений», — уточнил девелопер.

Ольга Волчкова (на фото) не отрицает, что ее компания потеряла часть клиентов, но — лишь небольшую.

«И, судя по нашим расчетам, стагнации рынка в ближайшее время не ожидается, — отметила директор СК Грань Девелопмент. — Максимум может провиснуть 10% до конца года».

СК KASKAD Family вышли на допандемийный уровень 2020 года.

«У нас на объектах губернаторская и семейная ипотека, которые пользуются спросом, — отметила Анастасия Бычкова (на фото). — Спад есть, но он не сильный».

В завершение эфира участники ответили на дополнительные вопросы зрителей трансляции.

Посмотреть полную версию эфира можно по ссылке.

Чтобы быть в курсе тем еженедельных эфиров компании MACRO и ЕРЗ.РФ и получать анонсы всех мероприятий с ведущими экспертами строительной отрасли, регистрируйтесь по ссылке macroconf.ru/erzrf.

Следующий эфир пройдет 17 августа в 11:00 (МСК).

Желаете принять участие в обсуждении в качестве эксперта? Отправьте заявку на номер +7 923 614 90 45 (WhatsApp).

Другие публикации по теме:

Москва требует вернуть отмененное ЗОС. Мнения застройщиков — в эфире «СТРОЙКА. ГЛАВНОЕ»

Федеральный застройщик и экосистема MACRO заключили крупную сделку

Инициативы Роспотребнадзора и ФСИН, а также покупательские предпочтения — в эфире «СТРОЙКА. ГЛАВНОЕ»

Насущные вопросы строительной отрасли — в эфире «СТРОЙКА. ГЛАВНОЕ»и в эфире «СТРОЙКА. ГЛАВНОЕ»

Важнейшие события марта застройщики обсудили в эфире «СТРОЙКА. ГЛАВНОЕ»

Застройщики определяют важнейшее событие марта 2021 года

Застройщики в прямом эфире обсудят увеличение стоимости металла в 2021 году

«СТРОЙКА. ГЛАВНОЕ»: вышел первый выпуск проекта, где застройщики дали прогноз на 2021 год

«СТРОЙКА. ГЛАВНОЕ»: застройщики ответят на вопросы читателей ЕРЗ.РФ в новом быстром видеоформате

Крупнейшие застройщики России обсудят отделку квартир в прямом эфире

Эксперты рынка недвижимости обсудят вопросы снабжения

Эксперты обсудили эффективность инструментов онлайн-продаж для строительного бизнеса

Эксперты строительного рынка поделятся инструментами онлайн-продаж недвижимости

Эксперты: доля квартир с отделкой в столичных новостройках массового сегмента превысила 70%

Профессионалы обсудили проблемы проектного финансирования застройщиков

Как строительным компаниям в кризис сэкономить на закупке товаров и услуг