Механику онлайн-сделок по CJM раскрыли на форуме «Движение»

Цифровая платформа Сделка.РФ совместно с компанией Брусника презентовали кейс о комплексном построении CJM в онлайн-сделках с недвижимостью на главном отраслевом форуме «Движение».

В рамках второго дня форума «Движение» CEO цифровой платформы Сделка.РФ Ольга Сидоренко выступила с докладом «Сделка без антидепрессантов» в секции «Продажи». Особенностью презентации стал реальный кейс по построению карты путешествия клиента (CJM) в компании Брусника и использованию полученных инсайтов при проектировании онлайн-сделки.

«Сделка.РФ находится в авангарде цифровизации, начиная с 2018 года. Нам важно своевременно отслеживать и транслировать тренды, воплощая их в продукте», — отметила Ольга Сидоренко (на фото ниже). — Наш опыт с Брусникой демонстрирует гибкость продукта: мы проанализировали весь клиентский путь от выбора квартиры до проживания в ней, выявили несколько ключевых портретов потенциальных клиентов и предложили каждому из них лучшее решение. Я убеждена, что работать в новой реальности предстоит именно так, трансформируясь под задачи рынка и быстро реагируя на изменения», — резюмировала она.

Суть кейса: проектирование нового опыта

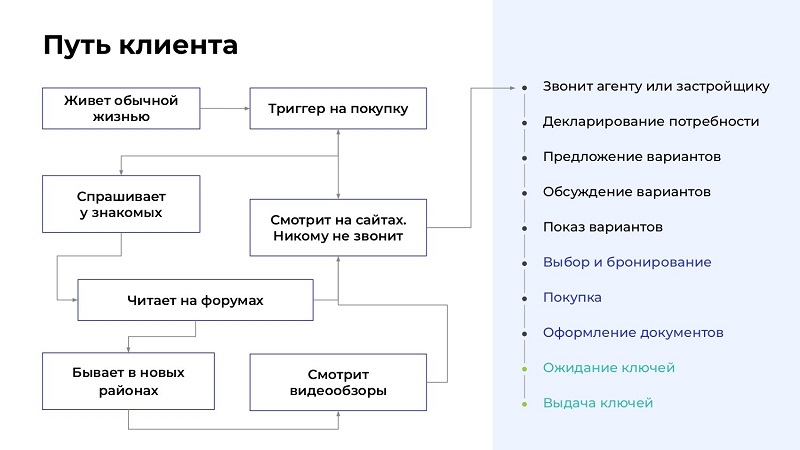

Команда Брусники с участием специалистов Сделка.РФ создала карту путешествия клиента или Customer Journey Map, сокращенно CJM. Это документ, который описывает все шаги клиента от первого касания с компанией до заселения в новую квартиру. Методология исследования базируется на серии глубинных интервью с клиентами, купившими и не купившими жилье в Бруснике. На основе CJM были также составлены портреты покупателей с описанием значимых для них ценностей и триггеров.

Дополнительно проанализировали тренды, которые преобладают в потребительских предпочтениях клиентов застройщика. Например, клиенты Брусники при покупке квартиры реже ориентированы на такие цели, как инвестиция средств и заработок на аренде, однако планируемая покупка у них чаще связана с желанием купить квартиру для родных.

Путь клиента при соприкосновении с застройщиком

На основе массива данных и полученных инсайтов Сделка.РФ и Брусника разработали сервис онлайн-продаж, который снимает напряженность, располагает клиента к покупке и отвечает на базовые запросы всех портретов покупателей.

На текущий момент сервис автоматизирует такие этапы CJM, как выбор, бронирование и покупка недвижимости, включая полный цикл оформления документов. В планах до конца года расширить сервис на этап выдачи ключей.

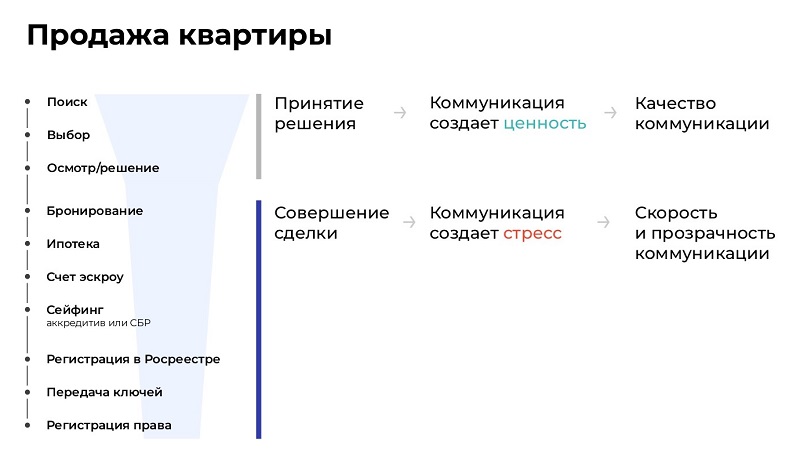

Механика продажи квартиры: принятие решение и оформление сделки

Операционные результаты: 95% сделок оформляются в онлайне

Сервис Сделка.РФ нацелен на формирование быстрой, прозрачной и понятной коммуникации между всеми участниками сделки. Застройщик, покупатель, банк и агент по недвижимости ведут переговоры и оформляют сделку в режиме одного окна, используя облачный личный кабинет. Интеграции с ведущими банками и CRM-системами, а также синхронизация по API позволяют сократить по времени ряд базовых процессов: например получение ипотеки, выдачу ЭЦП, регистрацию в Росреестре, с существенным повышением их качества.

Сделка.РФ увеличивает вероятность положительного закрытия каждого этапа и сокращает продолжительность. В результате застройщик получает больше сделок в единицу времени, улучшает клиентский сервис, оптимизирует нагрузку на кадры, увеличивает лояльность клиентов и вероятность повторных продаж.

А теперь — ключевые цифры.

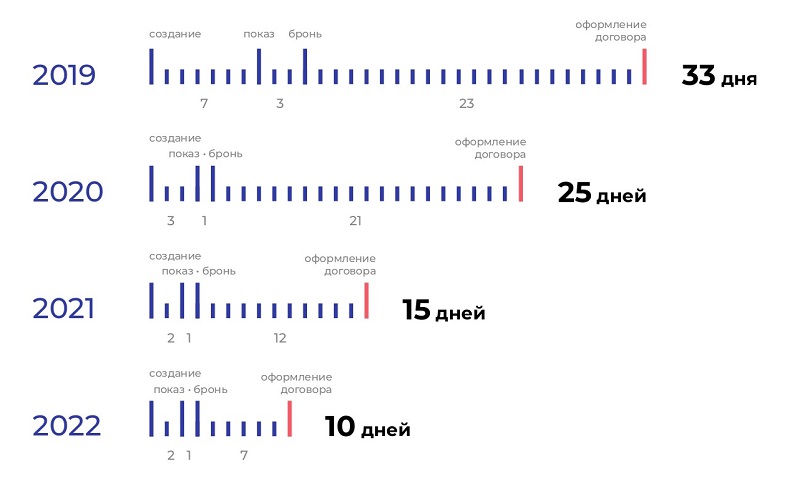

Результаты онлайн-продаж застройщика в 2021 и 2022 годах

За 5 месяцев 2022 года Брусника и Сделка.РФ добились следующих показателей в онлайн-продажах:

• 98% доля онлайн-ипотеки (увеличилась вдвое в сравнении с 2021-ым);

• 80% доля выпущенных онлайн ЭЦП (выросла на 4%);

• 99% доля открытых онлайн эскроу-счетов (сохраняет устойчивость второй год);

• 93% доля онлайн-регистраций (выросла на 10%).

При этом цикл сделки сократился с 33 дней в 2019 году до 10 дней сегодня (фактически в три раза). Это усредненный показатель: в целом пропускная способность сервиса позволяет проводить сделку за 24 часа.

Среди других эффектов перехода на онлайн также можно выделить, рост конверсии из лида в сделку в 2—3 раза, повышение производительности отдела продаж вдвое и увеличение NPS до 10 процентных пунктов.

Сокращение цикла сделки по годам

Брусника и Сделка.РФ продолжают итерационное улучшение сервиса онлайн-продаж через регулярный сбор и обработку обратной связи клиентов. Преодоление эмпатических барьеров в коммуникации и донастройка сервиса на основе портретов покупателей и CJM помогают обеспечить легкость покупки как главный залог повторных продаж.

Сегодня доля повторных сделок в компании достигает порядка 22% при цикле повторной покупке в 5 лет.

Другие публикации по теме:

Хедлайнеры, спикеры и структура форума для застройщиков «Движение»

Wow-эффект от цифровизации продаж: квартира в один клик

Сделка.РФ помогла крупному алтайскому застройщику поднять продажи на 35%

Сделка.РФ презентует IT-решения для ускорения ипотечных сделок

API — новое digital-решение для застройщиков

Сделка.РФ и Создатели заключили партнерское соглашение о цифровизации сделок

70% сделок региональных застройщиков регистрируются онлайн

Сделка.РФ и Домопланер помогли новосибирскому застройщику за два месяца продать 70% ассортимента

Цифровизация ипотеки: зачем это застройщикам

Цифровизация — это не про программное обеспечение, а про процессы и алгоритмы

Как не терять лиды в недвижимости из-за онлайн-продаж

Сделка.РФ обновила личный кабинет покупателя в части ипотеки и готовится к масштабному редизайну

Электронная регистрация стала драйвером цифровизации застройщиков