«Всё ускорилось в разы»: как застройщик РАЗУМ создал цифровой контур на решениях MACRO

За последние два года астраханская девелоперская компания РАЗУМ внедрила ряд цифровых систем компании MACRO — CRM и ERP. В результате застройщик сумел создать единый цифровой контур, а сегодня продолжает оцифровывать остальные строительные процессы. Какой результат получился от работы в новой системе и как к ней переходили — рассказываем в материале.

РАЗУМ — девелоперская компания, которая 9 лет работает на астраханском рынке недвижимости. Занимается полным девелоперским циклом: покупает участки, строит, продает и обслуживает ЖК.

В рейтинге ЕРЗ.РФ РАЗУМ занимает 1-е место в Астраханской области по объемам ввода жилья и 4-е место в России по потребительским качествам жилья.

На счету компании 5 проектов и 142 тыс. кв. м реализованного жилья в Астрахани, в том числе ЖК Волжская Ривьера, Сердце Каспия (первый семейный жилой комплекс) и жилой квартал Наследие, в котором два дома уже сданы в эксплуатацию.

Строящийся ЖК Гагарин считается самым высоким в Астрахани (25 этажей), а жилой район Зеленые кварталы — самым масштабным проектом в регионе: пять кварталов, которые объединяет просторный бульвар с 24 тематическими зонами.

Зачем девелоперу отраслевая CRM

Первые годы работы у РАЗУМа не было CRM-системы. По мере масштабирования застройщик понял, что необходимо систематизировать бизнес-процессы. Сначала попробовали с «Битрикс24», но быстро поняли, что эта CRM-система позволяет вовлечь в процесс только отдел продаж, а не всю компанию в целом.

«Задействовалась только лидогенерация и ведение клиентской сделки», — поясняет Юрий Чуканов (на фото), руководитель проектов в области информационных технологий, отвечавший за внедрение. — По сути, это была не CRM-система, а большая широконаправленная клиентская база».

РАЗУМ решил, что необходимо создать единый цифровой контур, а начать с CRM. «Ключевой запрос заключался в том, чтобы все отделы компании могли взаимодействовать в общем цифровом пространстве. Не 125 разных программ, а единое пространство в режиме одного окна», — подчеркивает коммерческий директор компании Катерина Гутрова (на фото).

Представители РАЗУМа ждали от новой системы удобства использования отделом продаж программного продукта и наличия отраслевых настроек и решений для реализации новостроек.

Посмотрев различные системы, поняли, что большинство ориентированы на широкую аудиторию и не в полном объеме удовлетворяют потребностям компании. Чтобы система работала как требовалось, надо было докупать отдельные сторонние блоки или дописывать самим.

MacroCRM изначально имела необходимый функционал (шахматку, возможность формирования документов с графиком платежей и многое другое).

Сравнив различные решения, выбрали решение от MACRO.

Как переходили на MacrCRM

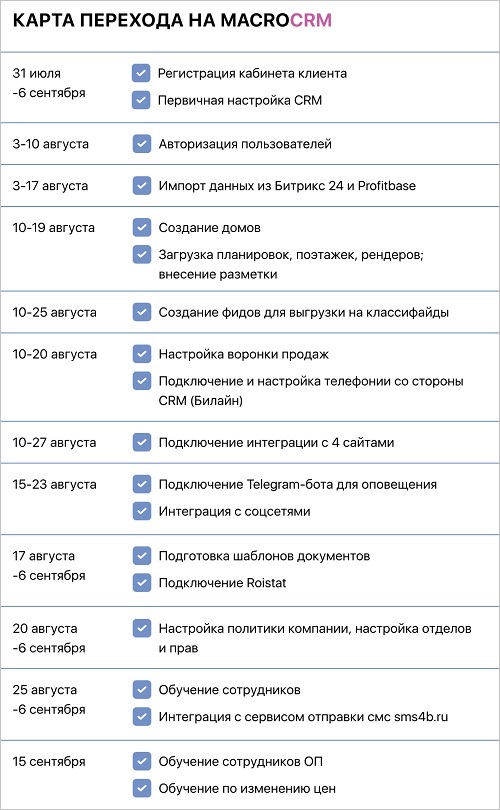

Внедрять новую CRM начали в июле 2020 года. Поначалу около двух недель переносили данные из прошлых систем. Параллельно загружали дома, планировки, «поэтажки» и рендеры. Затем настроили воронку продаж, подключили телефонию и интеграции с сайтами.

«Когда мы начали переливать информацию из старой системы в MacroCRM, вскрылись некоторые пробелы в данных. Пришлось поднимать информацию, состыковывать, заполнять через косвенные связи», — вспоминает Юрий Чуканов. — Данные собирали буквально по крупицам».

Но, несмотря на сложности, в компании оценивают переход как быстрый и комфортный. «В ходе внедрения системы новых клиентов вели уже на MacroCRM, параллельно подгоняя старую базу и по финансам, и по привязкам к квартирам», — рассказал Юрий Чуканов.

Руководствуясь личным опытом, сотрудники РАЗУМа рекомендуют коллегам-девелоперам перед переходом на новую CRM четко выстроить бизнес-процесс продаж, чтобы не пришлось заниматься этим на ходу.

Серьезные нововведения обычно сталкиваются с сопротивлением сотрудников, однако руководству РАЗУМа удалось объяснить коллегам, что MacroCRM принесет много пользы, а короткий период изменений нужно просто пережить. Команда MACRO провела для компании комплексное обучение, и для привыкания к новому формату потребовалось некоторое время.

Жизнь после перехода: обновления и новые сервисы

Внедрение новой CRM-системы упорядочило все процессы. Если до MACRO аналитика продаж велась в Excel и собиралась из разных источников, то сегодня сотрудники РАЗУМа могут увидеть все необходимые данные в едином окне. «Мы ушли от ручного сбора данных — от миллиона таблиц на Google-дисках», — говорит Катерина Гутрова.

РАЗУМ изначально рассматривал внедрение MacroCRM как один из шагов, направленных на создание единой цифровой системы. При этом совершенствование CRM-системы продолжается до сих пор. Застройщик развивает ее и уже пользуется такими дополнительными модулями MacroCRM, как динамическое ценообразование, автоматическое открытие эскроу-счетов, связь с провайдерами документооборота. Оцифрован и процесс выдачи ключей.

«Кабинет агента» здесь также появился после основного внедрения, когда РАЗУМ отладил внутренние процессы с помощью новой CRM. За этим направлением у застройщика закреплен менеджер партнерского канала, который контролирует взаимодействие застройщика с агентствами.

«Раньше приходилось чуть ли не ежедневно отправлять обновленный прайс всем агентствам, — вспоминает Юрий Чуканов. — Сейчас такой необходимости нет. У всех партнеров есть доступ к нашей шахматке, где можно увидеть наличие квартиры и ее стоимость, а еще самостоятельно поставить бронь».

Результаты внедрения

До внедрения MacroCRM информация для отчетов собиралась вручную и не всегда соответствовала действительности. Нормально вести статистику в компании смогли только после внедрения новой системы.

Что получила компания РАЗУМ от внедрения нового ПО:

• Быстрая работа с клиентом. Вся информация по объектам хранится в системе, а не в папках, таблицах и внешних шахматках. Увеличилась скорость подбора квартир по необходимым клиенту характеристикам. Менеджер может прямо из системы отправить презентацию выбранного объекта, которая формируется автоматически.

• Быстрая работа внутри застройщика. Все участники сделки (менеджеры, юристы, бухгалтерия) работают в одном контуре. Менеджеры вносят первичную информацию по клиенту и выбранным им условиям и отправляют на согласование одной кнопкой. Это помогает избежать дублирования работы, длинных переписок. Сделка согласована, и она уже в другом отделе, где проверяется и согласовывается ДДУ. В системе есть уже вся информация — надо только выбрать шаблон и получить готовый договор.

• Быстрое открытие эскроу. После согласования сделки, формирования и подписания договора автоматически подается заявка на открытие эскроу счета. Здесь также используются данные, которые уже есть в системе. Анкета уходит в банк в электронном виде.

• Контроль оплат в одном окне. Все информация по оплатам в рамках сделки попадает напрямую в систему из 1с.

• Оптимизация постпродажных процессов. В данном контуре ответственные по выдаче проводят свою работу: это и отметка фиксации готовности квартиры, и запись на выдачу, и отработка замечаний, и электронная подача на регистрацию прав собственности. В результате бизнес-процессы, которые занимали большое время и отнимали дополнительные ресурсы, сократились в разы.

Когда в РАЗУМе внедрили отраслевую CRM и стали лучше управлять реализацией объектов, процессы в строительном производстве решили тоже перевести в цифру и перешли на MacroERP — автоматизированную систему управления строительством, связав все ключевые процессы компании в единый цифровой контур.

Решили — и ни разу не пожалели об этом.

Другие публикации по теме:

Первый чат-бот с искусственным интеллектом для застройщиков

Итоги 2022 года: каждый десятый российский застройщик использует программное обеспечение от MACRO

И никакого Excel: как воронежская БМ Групп автоматизировала все бизнес-процессы с помощью MACRO

Как с помощью цифровизации на 30% повысить эффективность отдела снабжения застройщика

«Один менеджер вместо трех»: как пермская Орсо групп оптимизировала продажи благодаря MacroCRM

Как застройщику переехать на новую CRM за 10 дней

Цифровизация топового застройщика Кемеровской области повысила эффективность менеджеров на 40%

Как застройщик из Екатеринбурга выстроил прогнозирование на базе MacroCRM

Как оцифровка бизнес-процессов помогла девелоперу перейти к многоэтажному строительству