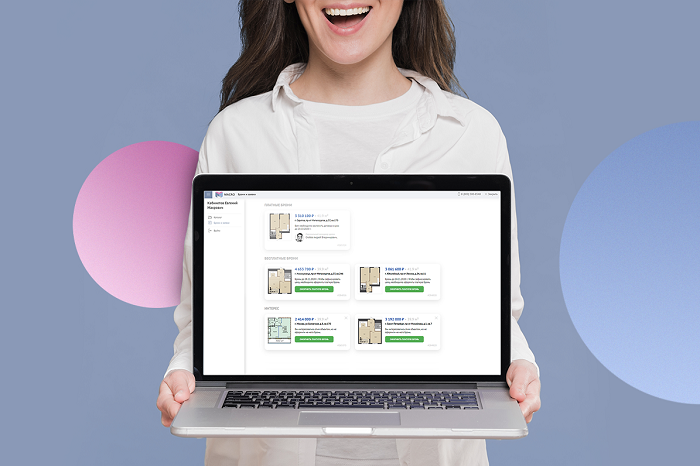

Онлайн-сервис «Кабинет клиента» от MACRO, в котором покупатели сами оформляют платные брони на квартиры

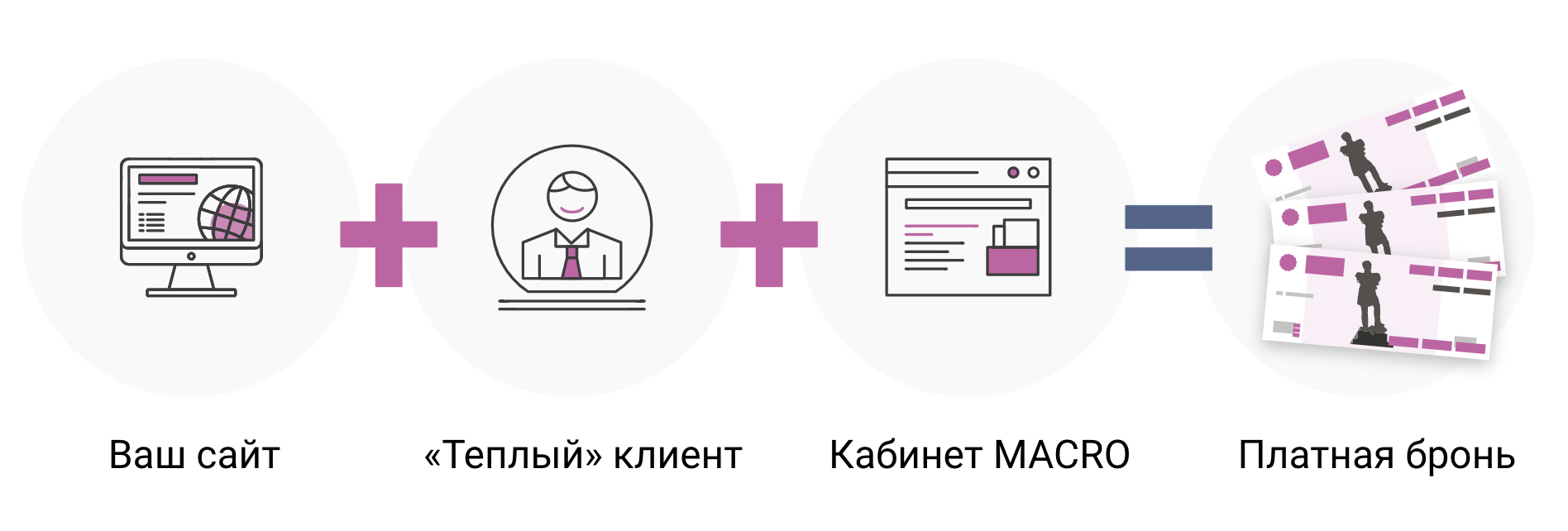

2020-й стал годом онлайн-инструментов: и клиенты, и компании осознали, что любой процесс, перенесённый из офлайна в сеть, упрощает жизнь всем сторонам сделки.

Во-первых, так экономится временной ресурс: не нужно выезжать на встречи и делать лишние звонки. Во-вторых, такие сервисы позволяют управлять чем угодно на мобильном телефоне или персональном компьютере. Преимущества онлайна очевидны: удобно, доступно и интуитивно понятно каждому.

Это касается всех сфер бизнеса, и даже строительные компании с дорогостоящими относительно других ниш сделками должны задуматься о внедрении подобных инструментов в процесс продаж.

Часть застройщиков уже сталкиваются со снижением спроса из-за пандемии COVID, которая внесла корректировки в процесс продаж. Если компания не предлагает понятное и функциональное онлайн-решение, она рискует потерять позиции и отдать своих клиентов тем, кто подстроился под ситуацию и представил актуальные сервисы первым.

Бронирование квартиры — такой этап процесса продаж, на котором важно не потерять «тёплого» клиента и дать ему удобный способ выбора объекта.

Инструмент «Кабинет клиента» от компании MACRO устанавливается прямо на сайте застройщика и позволяет оформлять платные брони объектов онлайн. При этом процессом может управлять как сам клиент, так и менеджер – здесь возможны три сценария.

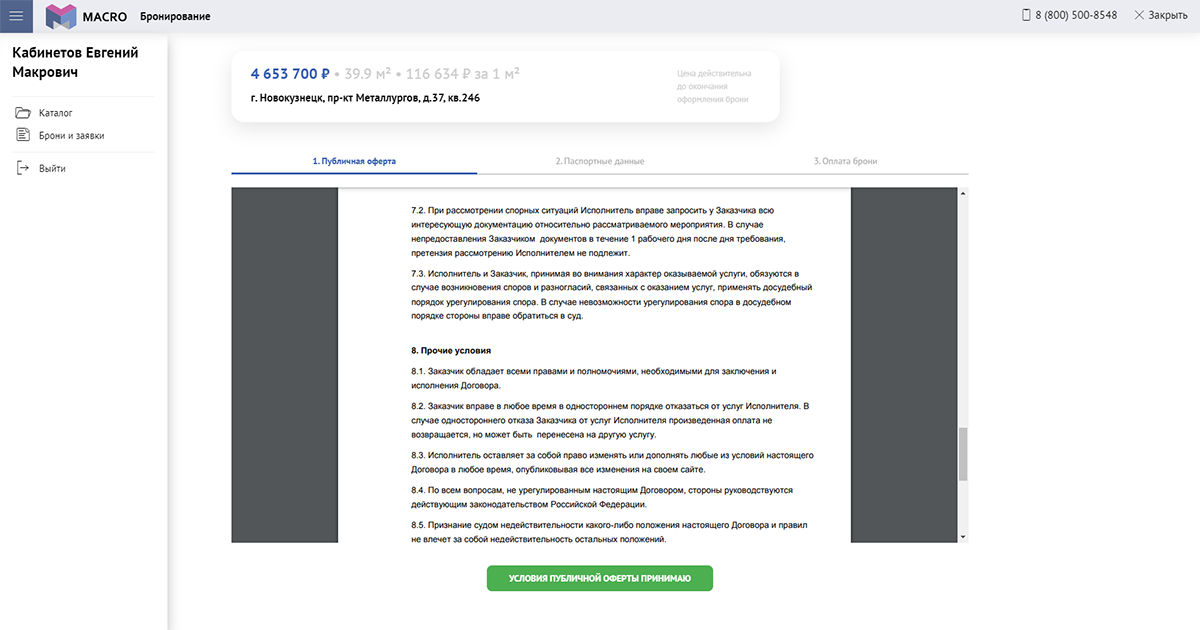

Сценарий 1. Покупатель оформляет бронь самостоятельно

В этом случае клиент выбирает объект из каталога на сайте застройщика, нажимает соответствующую кнопку, и перед ним открывается вход в личный кабинет. Для регистрации необходимо ввести номер телефона и подтвердить его кодом из смс, после чего откроется страница оформления платной брони.

В начале оформления брони клиент внимательно читает и подтверждает договор публичной оферты, который подгружается из MacroCRM.

Следующий этап – ввод персональных данных. Благодаря тому, что все сервисы MACRO работают в единой экосистеме, данные ранее зарегистрированного в CRM-системе пользователя появятся автоматически. Если пользователь новый, то ему необходимо лишь прикрепить фотографии паспорта.

На финальном этапе клиент выбирает форму оплаты и оплачивает бронь. К кабинету клиента можно подключить эквайринг любого банка. После оплаты клиент получает смс об успешном бронировании, а в CRM-системе отображается изменение статуса объекта. Менеджер также получает уведомление об оплате брони.

Таким образом, клиент всего за три шага самостоятельно оплачивает бронь объекта, а застройщик получает денежные средства без прямого взаимодействия с покупателем.

Сценарий 2. Менеджер формирует для клиента список объектов

Ещё одно преимущество личного кабинета — возможность облегчить работу менеджера с помощью дистанционной демонстрации объектов. Так, сотрудник может собрать интересные для клиента объекты и добавить их в его личный кабинет. В CRM-системе он подбирает подходящие квартиры, после чего отмеченные объекты появятся в личном кабинете клиента в списке «интересов».

Клиент ознакомится с презентациями выбранных менеджером предложений, которые содержат всю необходимую информацию о квартире с фотографиями, характеристиками и описанием объекта. Не понравившиеся объекты покупатель может удалить, тогда в CRM-системе для менеджера отобразится статус «не понравилось».

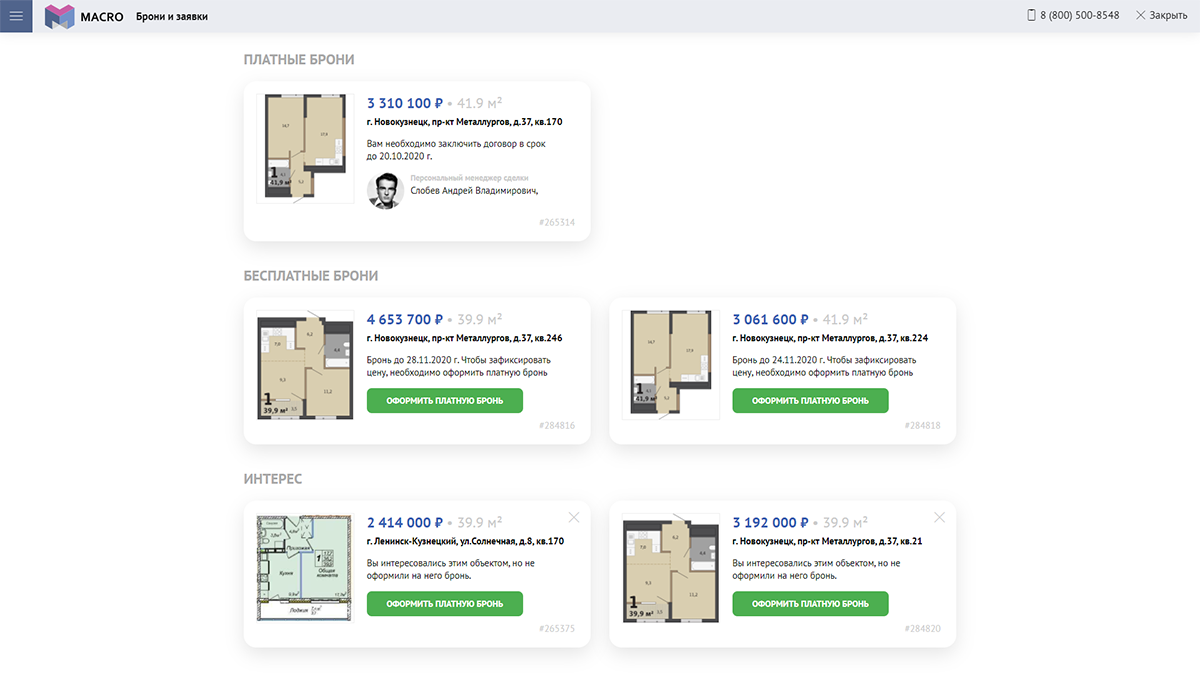

Менеджер бесплатно бронирует объект за клиента

Также менеджер может оформить для клиента бесплатную бронь. И снова всё работает в связке с MacroCRM — через CRM-систему сотрудник устанавливает брони на интересующие объекты, которые отобразятся в личном кабинете в отдельном списке. Любую из них клиент сможет платно оформить на более долгий срок. По истечении бесплатного периода объекты переместятся в список интересов, чтобы предложенные менеджером квартиры оставались под рукой у покупателя.

Крупнейшие застройщики самостоятельно разрабатывают и внедряют на своих сайтах онлайн-бронирование. Но такая разработка дорога и занимает длительное время. Кабинет клиента от MACRO, наоборот, — устанавливается на сайте за 5 минут и не требует никаких капитальных затрат.

Наличие данного сервиса на сайте застройщика позволяет предоставить клиенту удобный и актуальный инструмент бронирования, используя который он с большей вероятностью дойдёт до завершения сделки. С помощью онлайн-бронирования процесс продаж становится прозрачным и удобным как для менеджера, так и для клиента.

Подробная информация о «Кабинете клиента» расположена по ссылке. Подключите функцию личного кабинета, чтобы соответствовать требованиям рынка и повысить свою конкурентоспособность.

Другие публикации по теме:

Партнёрство как основа успеха: путь MACRO от стартапа до федеральной компании

Кейс: увеличение продаж застройщика с помощью MacroCRM

Профессионалы обсудили проблемы проектного финансирования застройщиков

Автоматизация всех бизнес-процессов застройщика с помощью одного сервиса: миф или реальность?

Цифровая платформа как технологическая основа раскрытия потенциала длинных денег в девелопменте

Более 80 застройщиков уже получили выгоду от MacroCRM. Присоединяйтесь!

На чем построена философия компании MACRO

Как строительным компаниям в кризис сэкономить на закупке товаров и услуг