Продажи новостроек: как сохранить спрос и динамику. Кейсы консалтеров и IT-компаний

Эксперты рынка недвижимости поделились опытом успешных продаж новостроек в рамках круглого стола на ютуб-канале MACRO TV.

Консалтеры и IT-компании рассказали в прямом эфире, как продавать новостройки дороже и обеспечить регулярный поток заявок от покупателей.

Вопросы эфира:

• Какие последствия ждут рынок в связи со снижением спроса на недвижимость.

• Секреты успешной лидогенерации: как создавать и поддерживать входящий поток заявок.

• Как продавать дороже и при этом сохранять спрос.

• Как использовать высокие места в рейтингах и премиях для повышения продаж.

В обсуждении вопросов приняли участие:

Кирилл Холопик, генеральный директор Института развития строительной отрасли, руководитель портала ЕРЗ.РФ;

Родион Батудаев, директор по маркетингу Smartis;

Артём Запрудский, руководитель направления развития технологического партнерства CoMagic и UIS;

Иван Трифонов, руководитель отдела продаж компании MACRO;

Радик Нигматуллин, управляющий партнер консалтингового центра DeVision.

Эфир открыла ведущая круглого стола Светлана Опрышко, независимый директор компании MACRO.

Родион Батудаев (на фото) рассказал о том, как компания Smartis работает с шестнадцатью застройщиками из ТОП-20 и создает им эффективные продажи и спрос. В процессе этой работы руководство Smartis пришло к выводу, что для достижения результатов клиентов необходимо оцифровывать воронку продаж на каждом ее этапе.

«Инструменты оцифровки должны помогать друг другу, улучшать каждый этап и повышать конверсию продаж, — отметил Родион. — Только тогда можно достичь того синергетического эффекта, который хотят получить компании», — подчеркнул он.

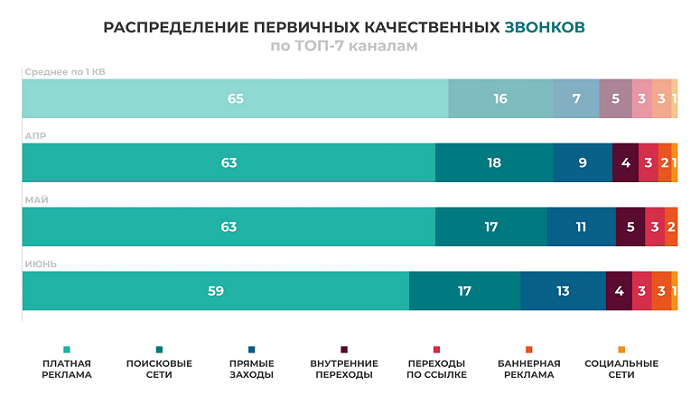

Директор по маркетингу компании Smartis представил аналитику обращений в жилые комплексы. Из нее видно, что по распределению первичных качественных звонков лидирует платная реклама.

В тоже время, несмотря на то что компании повышают свои рекламные затраты, по всем сегментам идет падение качественных звонков вследствие большого количества потерянных звонков.

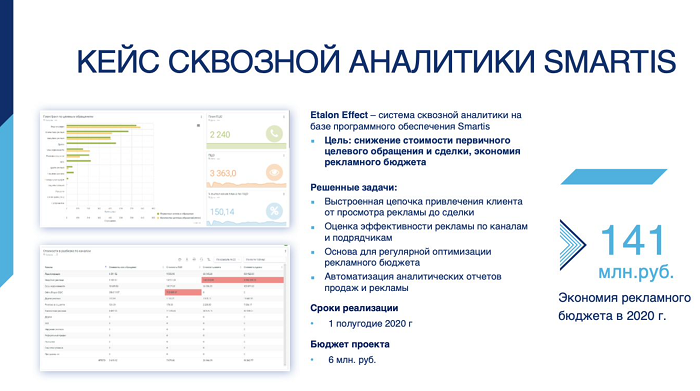

Родион предоставил кейс сквозной аналитики Smartis. В нем компания комплексно подошла к решению проблем заказчика, в результате чего удалось сэкономить 141 млн руб. рекламного бюджета.

Как отметил директор по маркетингу, согласно статистике, большинство застройщиков считает, что цикл сделки начинается с момента получения первичного звонка. Но, к сожалению это не так. Большинству девелоперов неизвестно, когда человек впервые увидел рекламу и узнал о бренде жилого комплекса.

Также большая часть застройщиков не видит первого захода клиента на сайт, в силу чего им достаточно сложно влиять на этот показатель. Девелоперы не знают, нужно ли увеличивать охваты, не могут принять точного решения насчет того, куда инвестировать — в медийную рекламную кампанию или в трафик на сайт.

«Именно поэтому необходимо анализировать весь путь покупателя и уже на его основании планировать бюджет рекламы», — резюмировал Родион.

Артём Запрудский (на фото) рассказал, почему важно отслеживать путь клиента, а не просто увеличивать количество лидов. Он подчеркнул, что на рынке недвижимости необходимо принимать решения, основываясь на определенных данных. Если этого не делать, то вполне возможны неверные решения при распределении денежных средств по рекламным каналам, сокращение числа продаж и нецелевое расходование денежных средств.

Кроме того, руководитель направления развития технологического партнерства CoMagic и UIS отметил, что существенным минусом является отсутствие коммуникаций между отделом продаж и отделом маркетинга. «Они друг другу никак не помогают, хотя все инструменты для этого есть, — пояснил Артем. — Продажи и маркетинг — это единый организм, и решения они должны принимать совместно. В противном случае теряются ценные данные».

На примере нескольких представленных кейсов Артем показал, на сколько важны коммуникации приемов первичных обращений. На этом этапе девелопер всегда сможет разделить и распределить нужную информацию между менеджерами для обработки, тем самым сократить их время и увеличить продажи.

Фото: РБК Недвижимость

Кирилл Холопик (на фото) отметил, что у подавляющего большинства девелоперов достаточно примитивный подход к поиску покупателей. Очень часто переговоры начинает вести отдел продаж, думая исключительно о лидах, что сразу демонстрирует разрыв, который существует между продажниками и маркетингом.

Генеральный директор Института развития строительной отрасли упомянул баннерную рекламу, которая не дает прямых лидов, но обеспечивает продажи. Чаще всего девелоперы используют этот метод рекламы, размещая на баннере информацию о преимуществах отдельного жилого комплекса. Однако покупатель квартиры стоит перед выбором: ведь в предложениях застройщика содержится порядка 130-ти сегментов. Все эти параметры невозможно вместить в одном баннере.

«Мы уверены, что в связи с этим будет развиваться другая технология рекламы, — пояснил Кирилл Холопик. — Девелоперы будут говорить не о том, какие у них классные сегменты, а о том, какие классные сами застройщики».

Согласившись с предыдущими спикерами, Радик Нигматуллин (на фото) представил этапы эффективной системы продаж, наличие которых позволяет компаниям сбалансированно выполнять планы продаж и продавать дорого. Радик рассказал подробно о каждом этапе и разобрал на конкретных примерах возможные ошибки застройщиков при формировании системы продаж.

«Мы рекомендуем и внедряем систему квалификации каждого типа квартир, — привел пример управляющий партнер консалтингового центра DeVision. — У нас однокомнатная квартира может быть пяти-шести видов, от самой лучшей и дорогой до самой бюджетной», — уточнил он.

По словам Радика, правильно созданная под стратегию и план продаж структура позволяет девелоперам качественно и сбалансированно распределять задачи среди сотрудников. Чтобы связать их всех, необходимо настроить сквозную мотивацию.

Иван Трифонов (на фото) на примере кейса ГК Капитал рассказал, как отделу продаж качественно отрабатывать лиды.

«Переход на новую CRM-систему, настройка бизнес-процессов в CRM-системе играют огромную роль в продаже недвижимости, — резюмировал он.

В завершение эфира участники ответили на дополнительные вопросы зрителей трансляции.

Генеральным партнером круглого стола выступила компания UIS.

Посмотреть полную версию эфира можно по ссылке.

Другие публикации по теме:

Москва требует вернуть отмененное ЗОС. Мнения застройщиков — в эфире «СТРОЙКА. ГЛАВНОЕ»

Федеральный застройщик и экосистема MACRO заключили крупную сделку

Инициативы Роспотребнадзора и ФСИН, а также покупательские предпочтения — в эфире «СТРОЙКА. ГЛАВНОЕ»

Насущные вопросы строительной отрасли — в эфире «СТРОЙКА. ГЛАВНОЕ»и в эфире «СТРОЙКА. ГЛАВНОЕ»

Важнейшие события марта застройщики обсудили в эфире «СТРОЙКА. ГЛАВНОЕ»

Застройщики определяют важнейшее событие марта 2021 года

Застройщики в прямом эфире обсудят увеличение стоимости металла в 2021 году

«СТРОЙКА. ГЛАВНОЕ»: вышел первый выпуск проекта, где застройщики дали прогноз на 2021 год

«СТРОЙКА. ГЛАВНОЕ»: застройщики ответят на вопросы читателей ЕРЗ.РФ в новом быстром видеоформате

Крупнейшие застройщики России обсудят отделку квартир в прямом эфире

Эксперты рынка недвижимости обсудят вопросы снабжения

Эксперты обсудили эффективность инструментов онлайн-продаж для строительного бизнеса

Эксперты строительного рынка поделятся инструментами онлайн-продаж недвижимости

Эксперты: доля квартир с отделкой в столичных новостройках массового сегмента превысила 70%

Профессионалы обсудили проблемы проектного финансирования застройщиков

Как строительным компаниям в кризис сэкономить на закупке товаров и услуг